50

107

保险的健康告知要怎么选?这三招得先学起来~

2019-10-16 14:11:24

1点赞

4收藏

0评论

之前,一位粉丝向大令姐抱怨,因为之前自己买保险时健康告知填写错了,留下了“案底”,导致现在想买一份合适的保险产品特别麻烦。原来,五年前他的一个老同学向他推销了保险,在线下填写健康告知时,他感觉自己因为久坐办公室腰椎不舒服,就问朋友怎么办,没想到这个朋友非常不靠谱,直接让他选择自己有健康问题,结果就是他核保不通过。

后来,他去医院做了全面的检查,事实证明完全是他自己想多了,他的腰椎根本没什么问题。但是此后凡是要买保险,无论是哪家公司,他要么直接核保不通过,要么部分疾病免责。如果他想证明自己是健康的,每投保一次就要去医院检查一次,证明自己OK。

这个案例让我们意识到了健康告知的重要性。据大令姐了解,现实生活中,有不少人因为不懂或者怕麻烦,在填写健康告知时,直接就把自己“认为有毛病”的地方按照“真的有毛病”处理了,结果就是,因为这些健康信息都是联网的,一旦有了记录,你想再买保险,就算换一家公司换一款产品,也会被“另眼先看”。所以今天大令姐就来和大家谈一谈,保险中的健康告知要怎么写。

No.1 对自己健康状况认知清晰

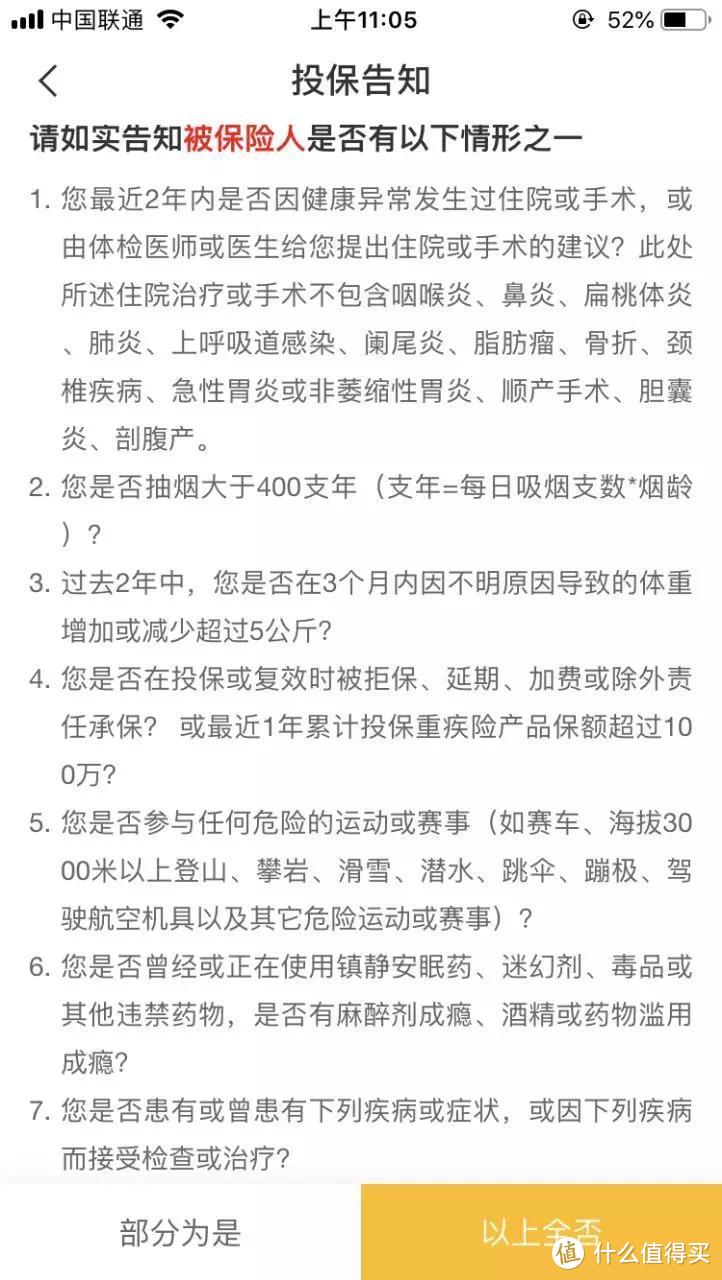

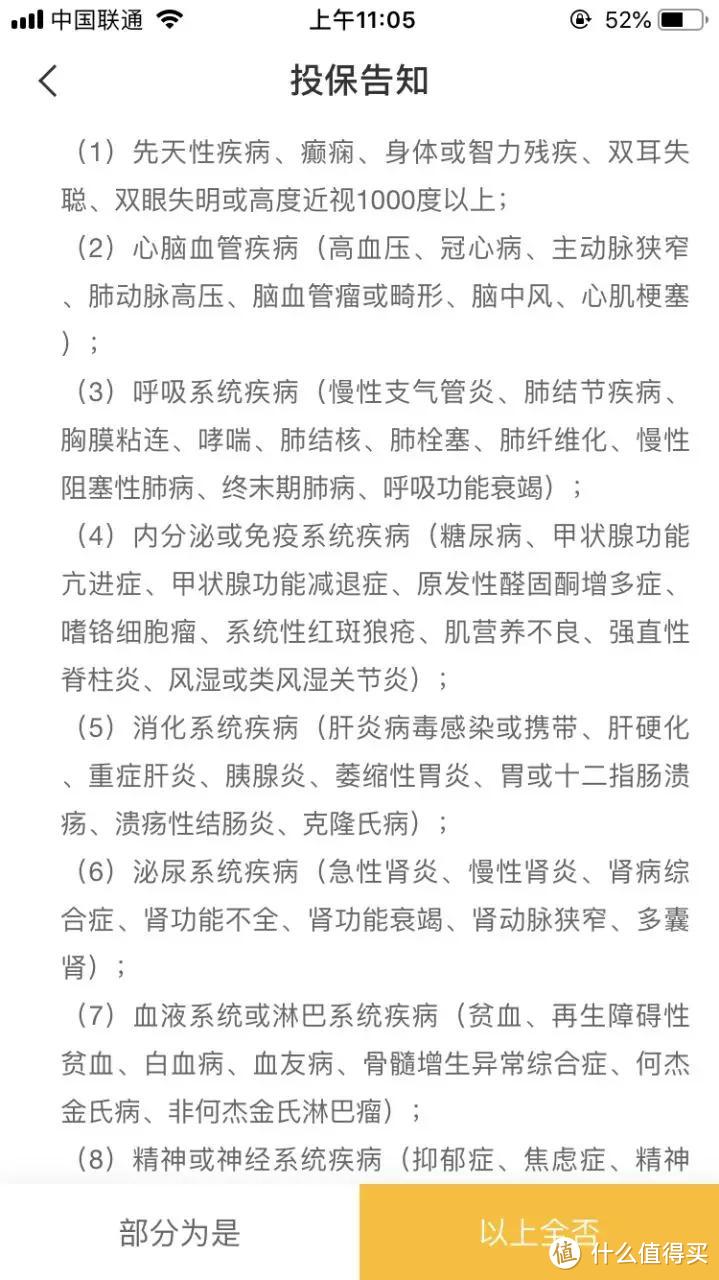

在投保健康保险产品时,健康告知通常会涉及到十几个问题不等,包括既往病史、吸烟史、有可能诱发职业病的高危职业等……如果健康告知中明确问到的问题,都没有发生过,那么就可以直接投保了。

填写健康告知时,最重要原则的就是如实告知。因为日后一旦出险,保险公司有权调查你的既往病史、体检报告等信息,如果发现你隐瞒了自己的健康情况,带病投保,那么保险公司是有权拒赔的,且不退还保费。

No.2 不清楚自己有没有想过病症

完完全全的健康体还是少数,不清楚自己有无病患的情况更常见。这里大家记住一条原则就可以,即在大陆买保险,没有被医院确诊的病症,客户都是可以回答“否”的。只要本着最大诚信原则,如实填写健康告知,后期真的发生那些“不知情”的风险,保险公司同样是要承担责任的。

填写健康告知,也比较考验大家的语文能力。比如,有的会问“您是否曾有过身体检查结果异常?”由于大部分客户并没有专业的医学知识背景,很难明确判断所谓的“体检异常”是什么。

这里给大家两个判断的方法:

1)对于具体检验的指标,一般会列明正常的数值范围,超过了就属于异常;

2)对于 B 超等没有具体数值的检查,如果没有说明“未见异常”,而是注明有结节、囊肿、增生等情况,都是属于异常。

这里大令姐需要提醒大家的是,买保险之前千万别体检,等保险买好了等待期过了再去体检,以免被查出问题。核保后,大家会遇到下面这些情况。

No.3 核保后的四种情况

现在的人,尤其是生活在都市里的人,谁身体还没点小毛病?不过保险公司会根据大家的健康风险情况进行评估,因而如实告知后,能否承保主要分四种情况:

(1)正常承保

正常承保就是按照标准体承保。比如大令姐很多女同事都存在小叶增生的问题,很多重疾险产品会针对轻微的乳腺结节情况,视为标准体承保。

(2)延期承保

延期承保就保险公司经过核保,认为被保险人当前的身体健康状况是不符合承保条件的,需要等到恢复健康之后,经过医院复查,确认健康后再去投保。比如一些孕妈妈生完孩子后因为体内激素问题会患上甲亢,这时候保险公司通常会建议观察一段时间。

(3)单项免责承保

免责承保是针对身体的某一部分处于亚健康状态,而其他部分健康的情况。比如刚刚提到的乳腺结节,核保较为严格的医疗险产品,通常会针对乳腺类疾病作免责处理。

(4)加费承保

保险公司经过核保,愿意承保,但是要用比标体投保人群更高的费率进行承保,比如同一款产品,吸烟人群购买通常需要多交一定比例的保费。

今天关于买保险健康告知的问题就先科普到这里,大家在投保时有遇到某一天健康告知看不懂的情况吗?欢迎留言告诉大令姐哦~~~