131

80

新老交替!整改后的增额寿还能如你所愿吗?

2022-12-05 17:44:29

1点赞

0收藏

0评论

高收益增额寿即将全面停售!

原因是11月18日,银保监会就近期人身保险的产品问题发布了一则公告——《关于近期人身保险产品问题的通报》

该公告一出,可谓是一片哗然。

不少人直呼:高收益增额寿要凉!一些公司开始抢夺时机,趁高收益增额寿即将断档的空隙直接推出新品,

这类产品能否代表未来增额寿的一个走向呢?

要知道这个答案,得从增额寿的历史谈起。

一、

增额寿是增额终身寿险的简称,是保额可以逐年复利增长的终身寿险,属于人身险的一种。

1、起始:

中国大陆的第一款增额寿险由信泰人寿推出,名为“千万传承”。

此产品不能减保,只有身故才可赔付。

同年,保监会(现称银保监会)的【2013(62)号文】放开了定价限制。

2013年8月5日及以后的签发的普通型人身保险保单法定评估利率为3.5%。

对2013年8月5日及以后的签发的普通型养老年金及10年以上普通型长期年金法定评估利率可适当上浮。

上限为法定评估利率的1.15倍,这就是预定利率4.025%的由来(3.5%*1.15=4.025%)。

2、发展

2019年银保监会发布《关于完善人身保险业责任准备金评估利率形成机制及调整责任准备金评估利率有关事项的通知》,

将长期年金产品的责任准备金评估理论上限,从4.025%下调至3.5%,随着预定利率在3.5%-4.025%的年金险产品陆续停售,

增额终身寿险则凭借自身优势,在一众产品中脱颖而出。

3、现状

银保监会责令不符合实际市场运营规律的高收益增额寿产品整改。

银保监会发布的公告中要求对以下3类增额寿风险重点排查:

a、增额比例超过产品定价率;

b、利润测试的投资收益假设超过公司近5年平均投资收益率水平;

c、产品定价的附加费用率假设明显低于实际销售费用。

其中,a、b都较好理解,我就不在这絮叨了。

关于c点,大家首先要明白,保险公司主要靠利差、费差、死差赚钱。

利差:保险公司拿着我们交的保费去投资,赚的比要给付的多,就是利差益,否则就是利差损。

费差:简单的说就是手续费,这里面就涉及到附加费用率,保险公司故意将这部分补贴给客户,变相提高产品收益率,也就提高了产品的竞争力。

当费差用于补贴客户,看起来似乎客户得利,但如果保司投资不善导致未来产生利差损,这对于任何人来说都是一件坏事。

死差:假设赔款与实际偿付金额之间产生的差额,这点对于增额寿来说影响并不大。

由于目前增额寿实际收益率过高可能带来利差损,也就是说保司投资收益并不一定能覆盖费查损。

保司为了抢夺市场而这样设计产品,无疑是在刀刃上骑车。

为此,银保监会紧急叫停,并要求做好已销售保单的服务保障工作。

那么在本轮市场清理的过程中,我们能否窥探一些关于未来增额寿的特性呢?

二、

增额寿之所以爆火,以下几点功不可没:

a、锁定利率——抵抗利率下行;

b、复利增值——安全稳定高收益;

c、支取灵活——减保或退保;

d、刚性兑付——收益写进合同;

e、资产传承——用途多样。

于是便也就有了购买增额寿的标准:

收益高、回本快、减保灵活。

按照这些标准我筛选出几款新品,分别是:爱心人寿黄金甲、利安人寿鑫利来金钰版。

对比即将停售的产品,浅聊一下增额寿未来走向。

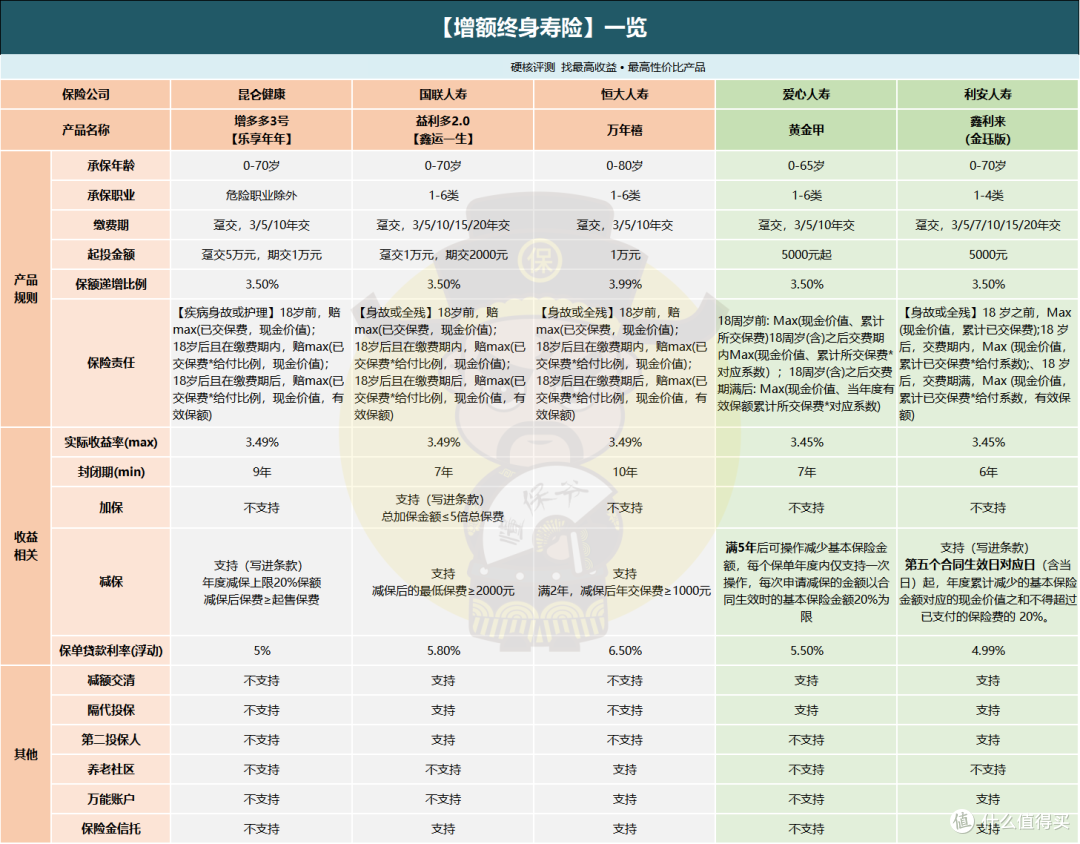

1、产品详情

本次对比,共选取5款增额终身寿险。

老前辈:

昆仑健康——增多多3号;国联人寿——益利多2.0;

恒大人寿——万年禧。

新生代:

爱心人寿——黄金甲;

利安人寿——鑫利来(金珏版)。

从产品形态上看,其实差别并不大。

无论是缴费期、保额递增比例等,都较为类似。

但结合银保监会要求及新品实际设定来看,

未来增额寿收益要降低!

老产品的实际收益率都是3.49%,但新品却只能达到3.45%。

这收益率差不多啊,有什么影响吗?

当然!而且不小!我们仍旧以这些产品为例,来看看收益。

2、收益详情

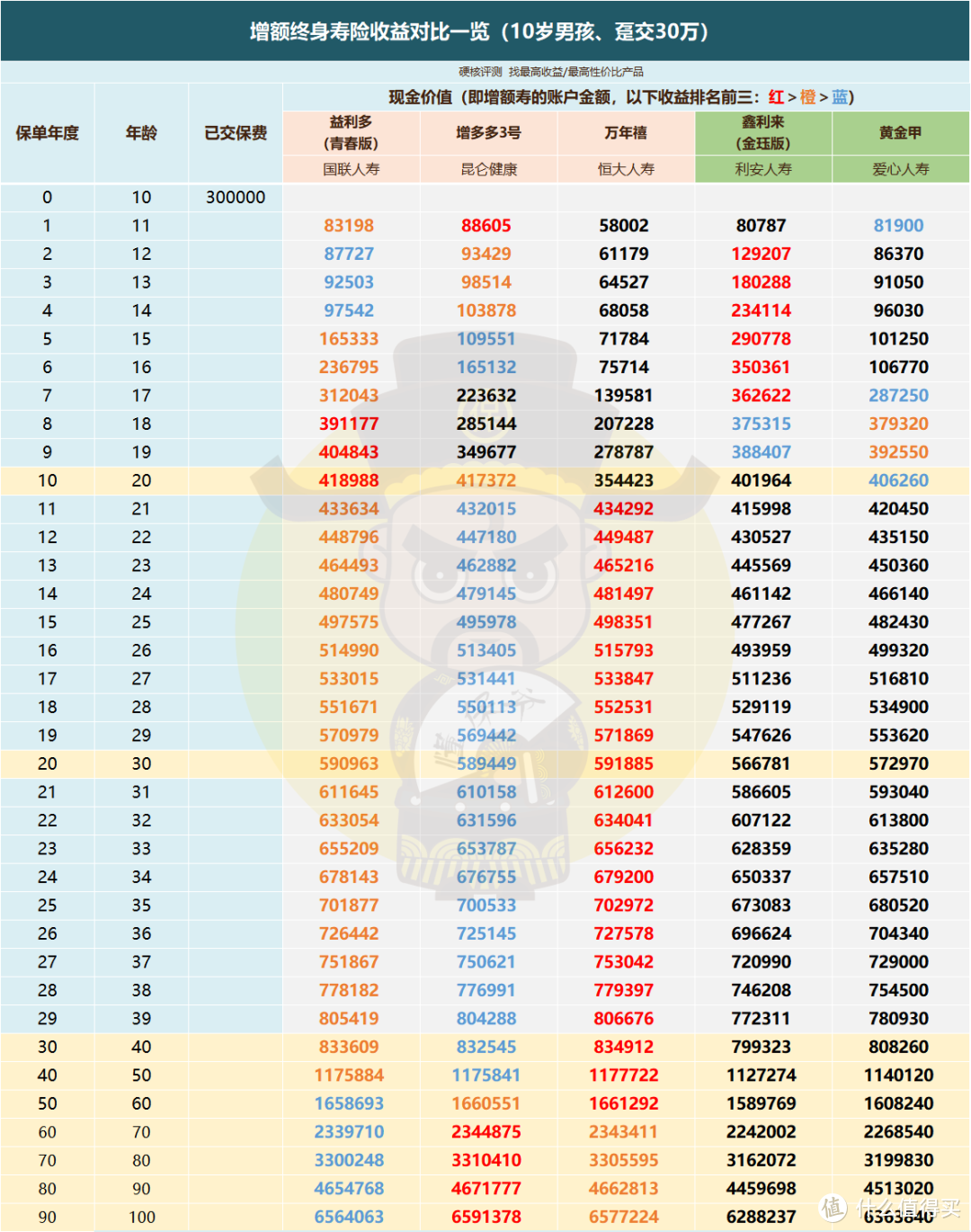

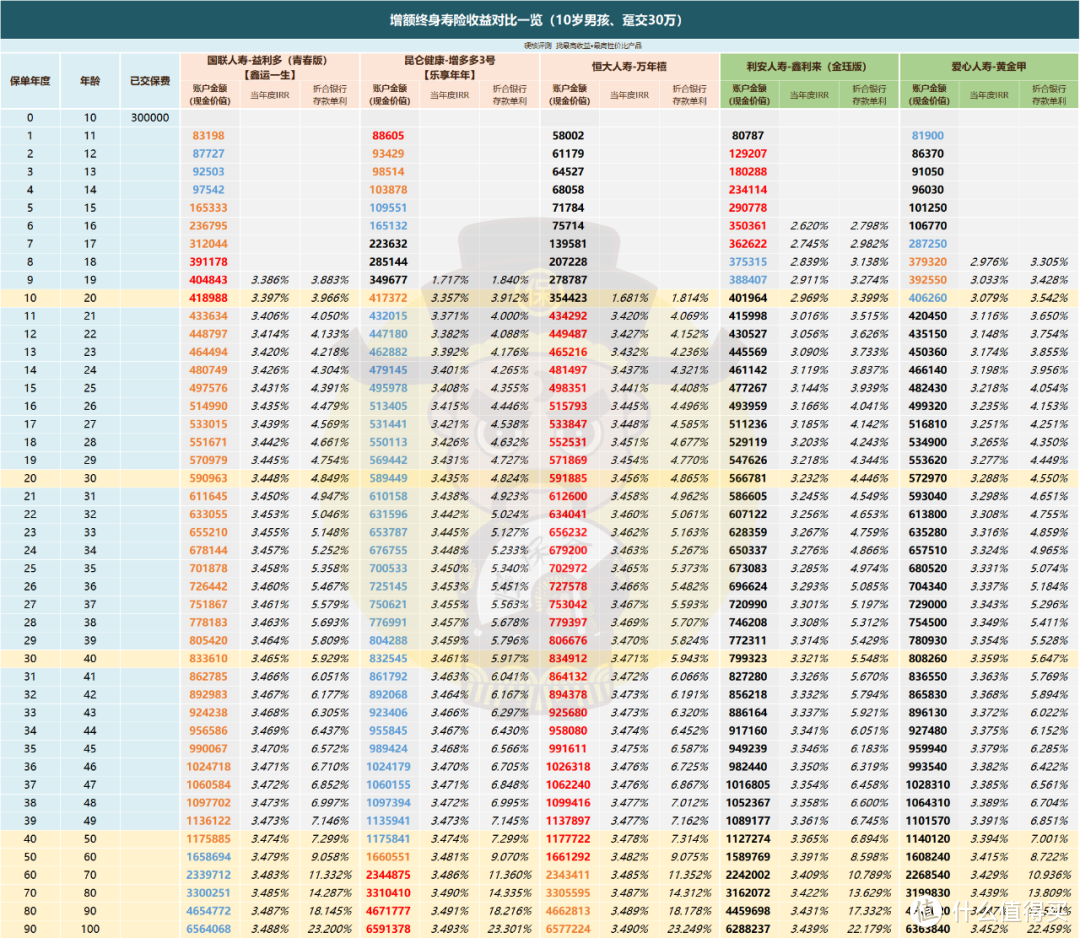

以10岁男孩,总投入30万为例,

分趸交、3年交、5年交、10年交,来看看具体收益如何。

2.1 趸交(一次性交清)

趸交收益对比

趸交收益对比

趸交收益及相关利率对比

趸交收益及相关利率对比

当IRR达到3.4%+时,(IRR是衡量一款产品真实收益的唯一标准)

新生代:

黄金甲需43年,男孩53岁;

鑫利来(金珏版)需55年,男孩65岁;

老前辈:

益利多(青春版)/万年禧需11年,男孩21岁;

增多多3号需14年,男孩24岁,

新品的内部收益率(IRR)多花了三四十年的时间才追赶上。

在最终时刻,也无法达到前辈产品的3.49%的收益率。

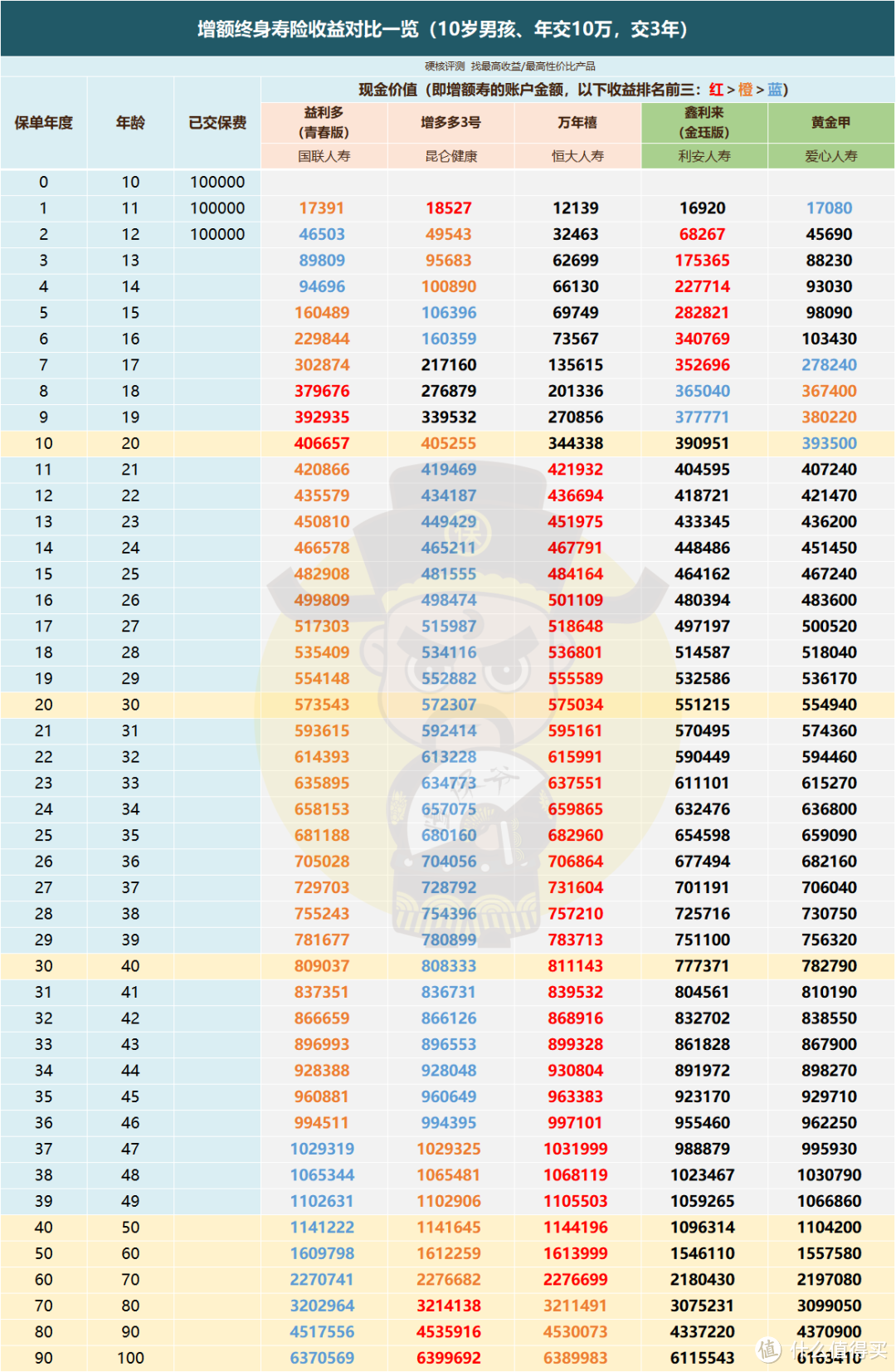

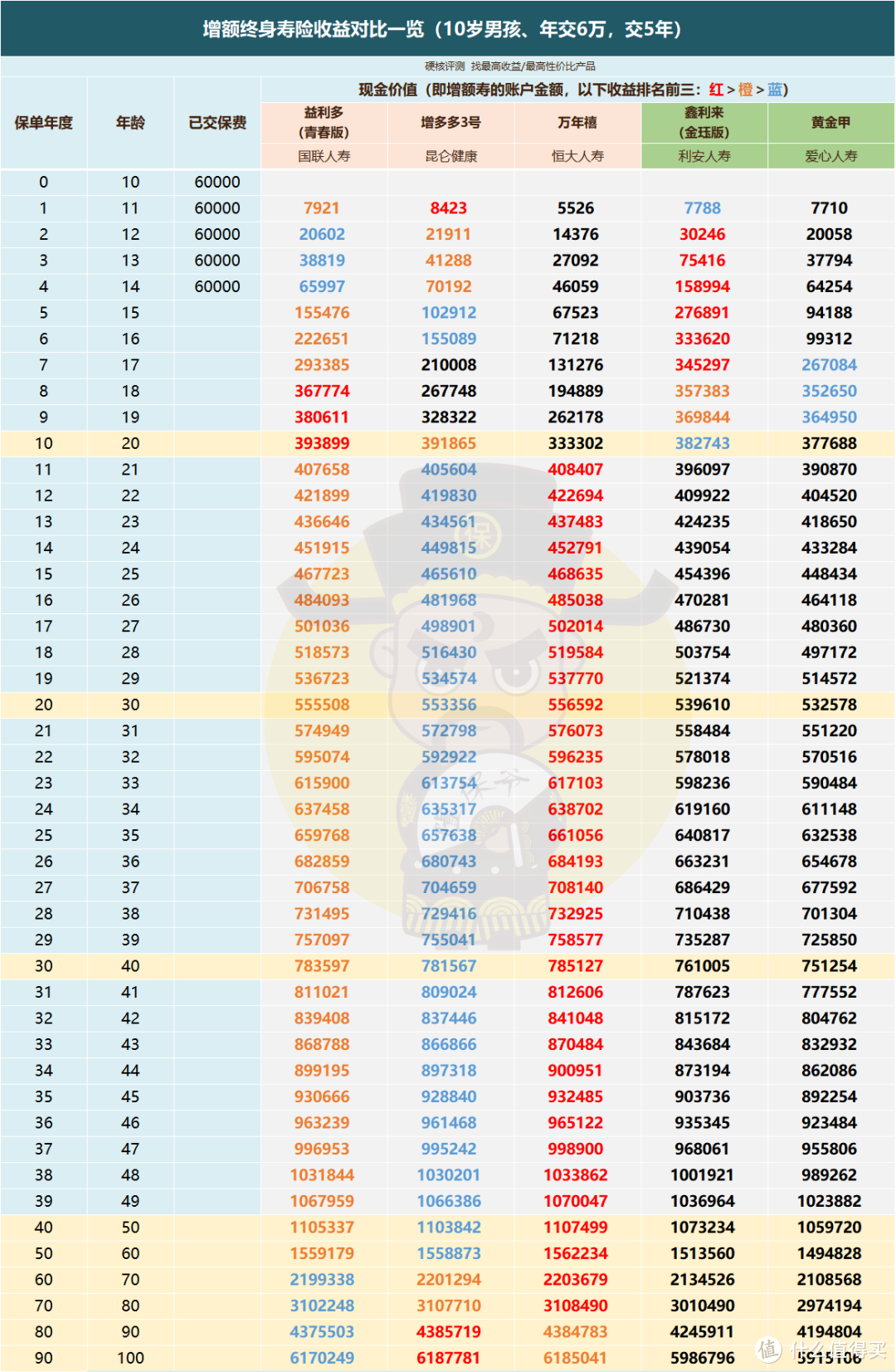

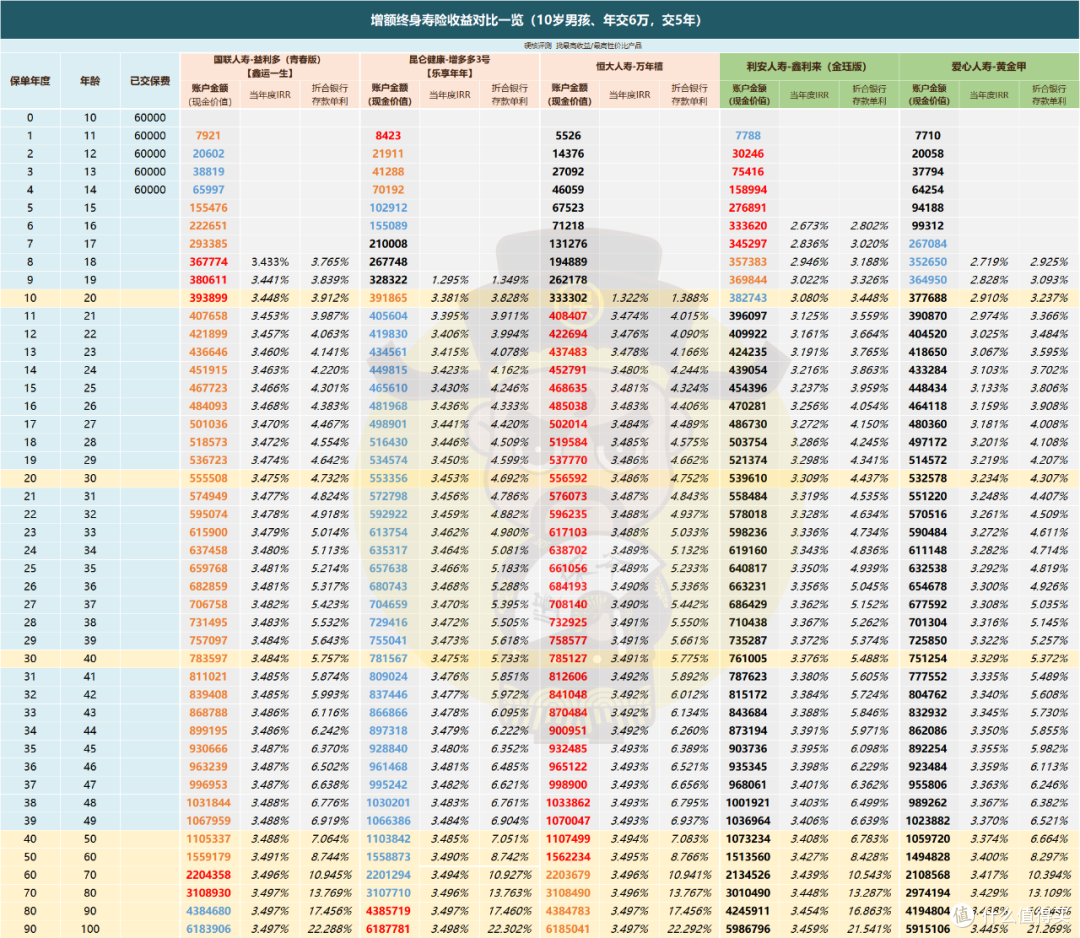

2.2 三年交

三年交收益对比

三年交收益对比

三年交收益及相关利率对比

三年交收益及相关利率对比

收益依旧是老前辈霸榜。

反观新生代,想到到预定的3.45%的实际收益率,10岁的被保人都已垂垂老矣!

还是通过IRR≥3.4%的时间来看下收益,

新生代:

黄金甲需42年,男孩52岁;

鑫利来(金珏版)需49年,男孩59岁;

老前辈:

益利多(青春版)需8年,男孩18岁;

增多多3号/万年禧需11年,男孩21岁,

又是几十年的差距,这种时间差和利差带来的直接结果就是新生代产品收益增速缓慢。

即便封闭期(回本时间)内,新品与前辈产品打的有来有回,可这也掩盖不了收益缓慢的事实。

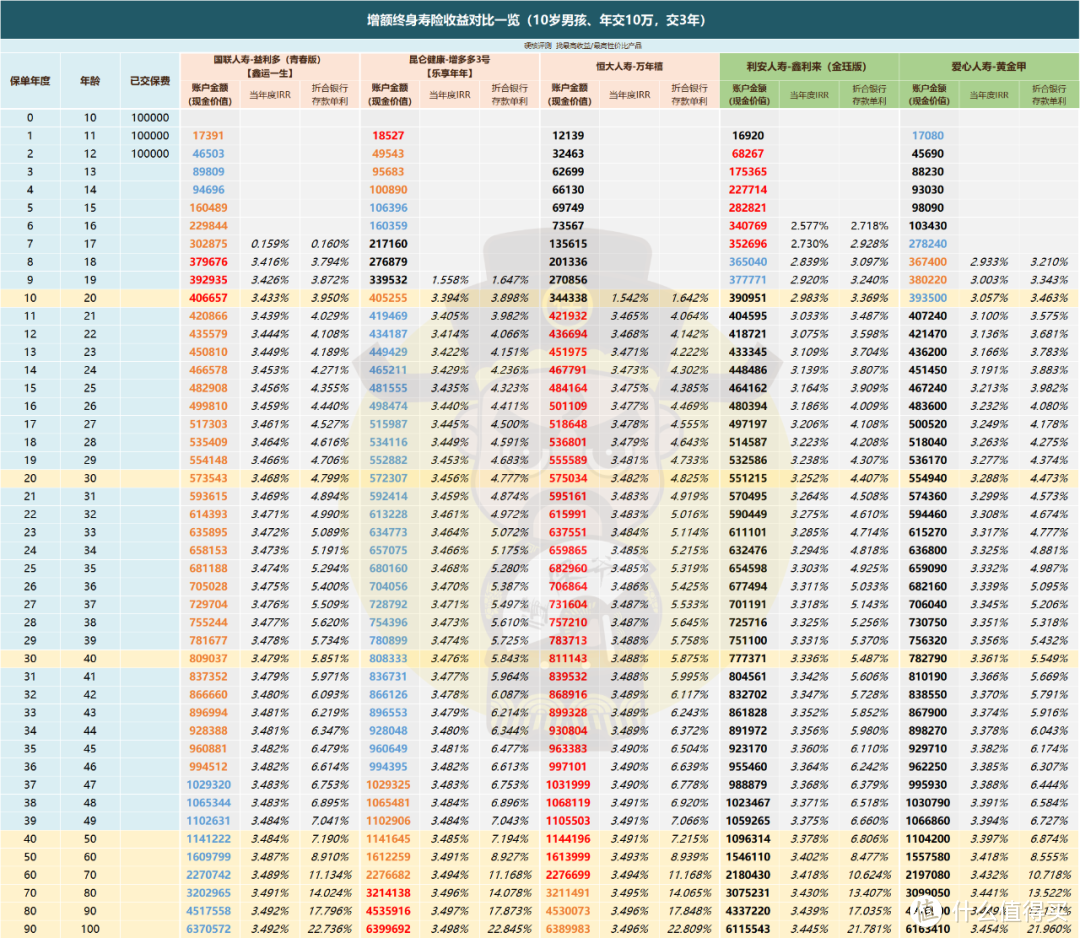

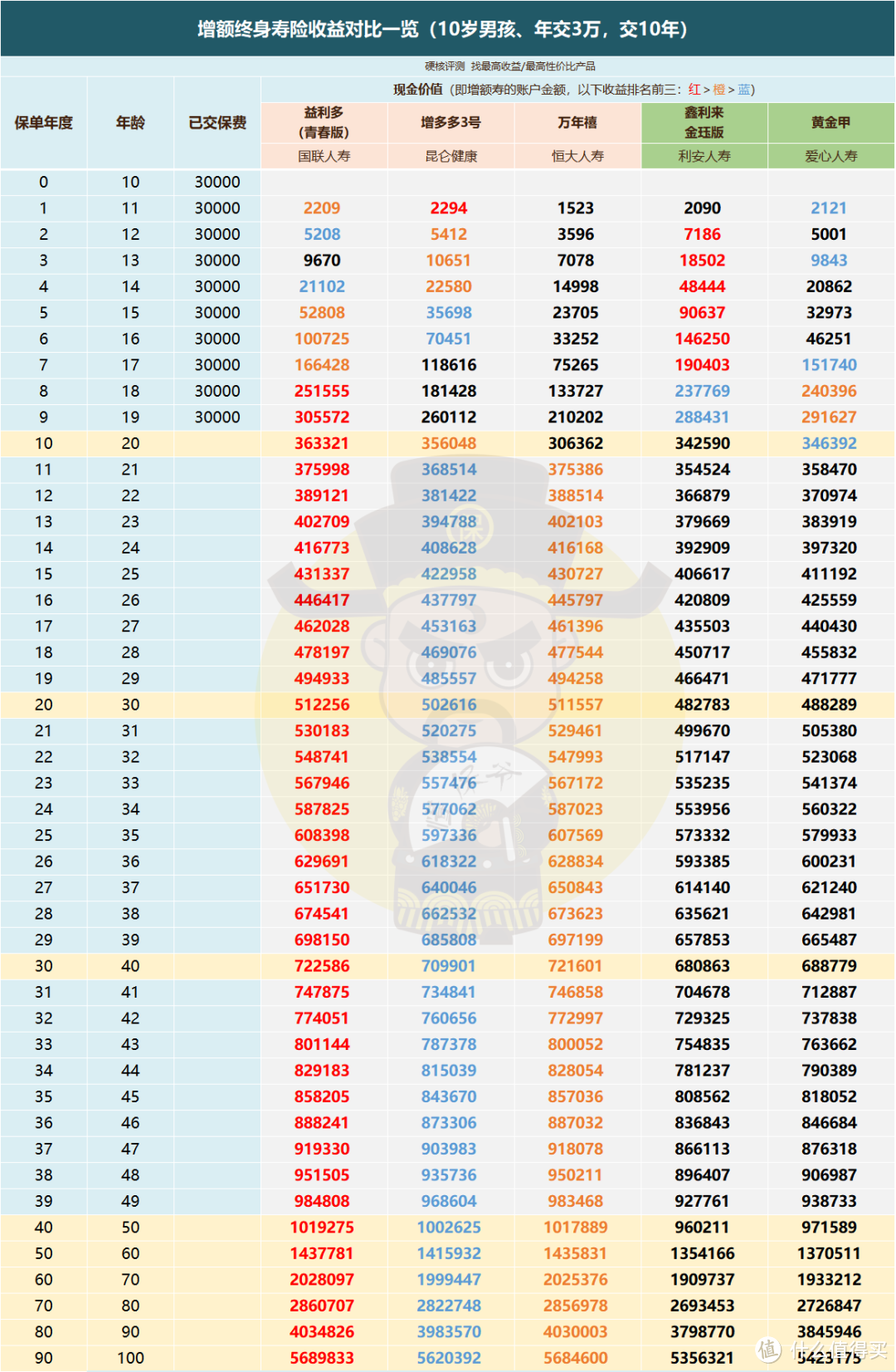

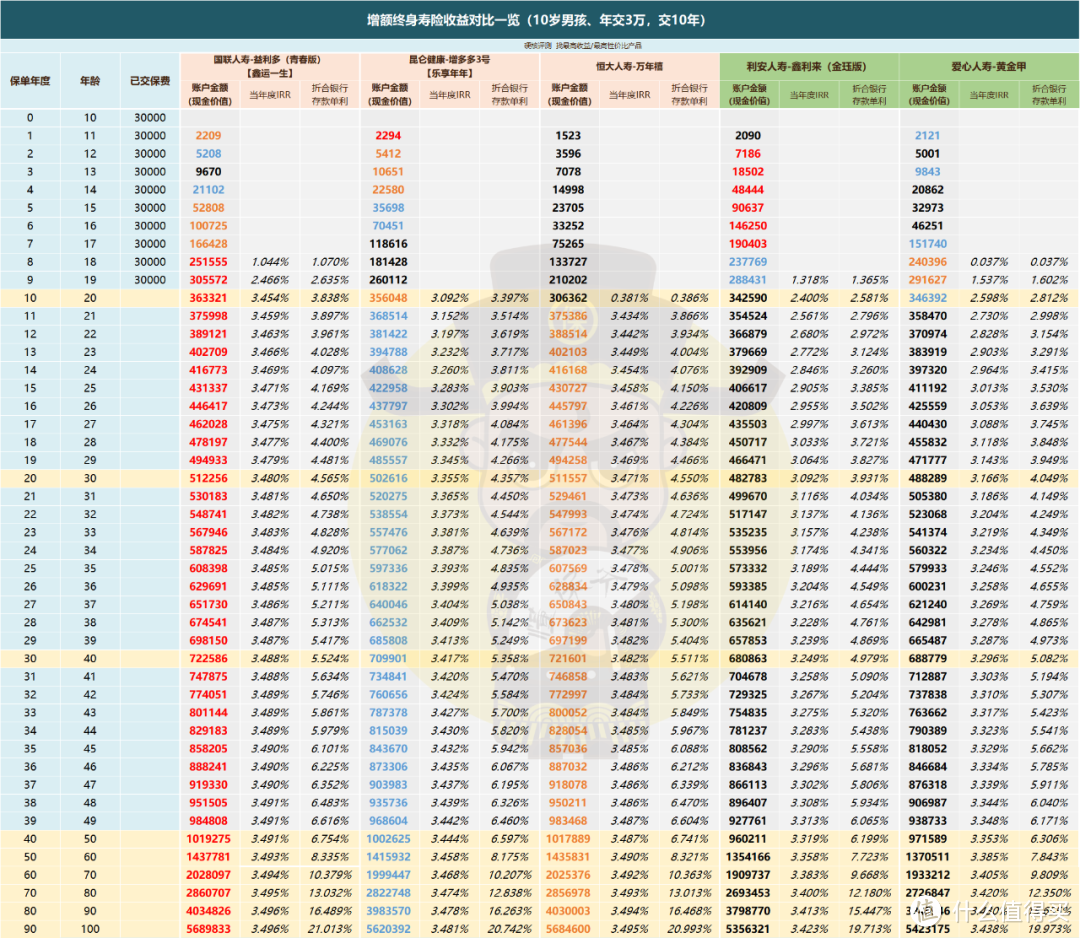

2.3 五年&十年交

五年交收益对比

五年交收益对比

五年交收益及相关利率对比

五年交收益及相关利率对比

十年交收益对比

十年交收益对比

十年交收益及相关利率对比

十年交收益及相关利率对比

结果仍旧不变,新生代产品的收益低,实际收益率也低。

新生代产品的收益从开始的预设就差前辈一截,后期利率增速缓慢,导致收益的腰杆也就很难挺直。

综合来看,无论缴费期限如何,在封闭期(回本时间)内,新生代增速都还不错,但回本时间其实相差不大。

一旦迈过封闭期这道坎,比起前辈的收益加速就乏力不少。最终的收益率落点也无法达到前辈产品的3.49%。

三、

就目前市场状态来看,一些公司已经按照政策要求开始推出新品,根据这些新品来看,整改后的增额寿收益增速必定放缓,

实际收益率也无法像前辈产品在很短的时间内达到3.4%+。

因此,未来的增额寿必定在收益上比不过即将停售的产品!

银保监会针对有些增额寿产品具有的费差损、利差损风险,以及一些误导销售行为做出了整改要求。

此次整改力度之强,范围之广,影响之大,可以说是我国保险行业的一次大事件,对于未来保险行业的规范发展也必定具有积极意义。

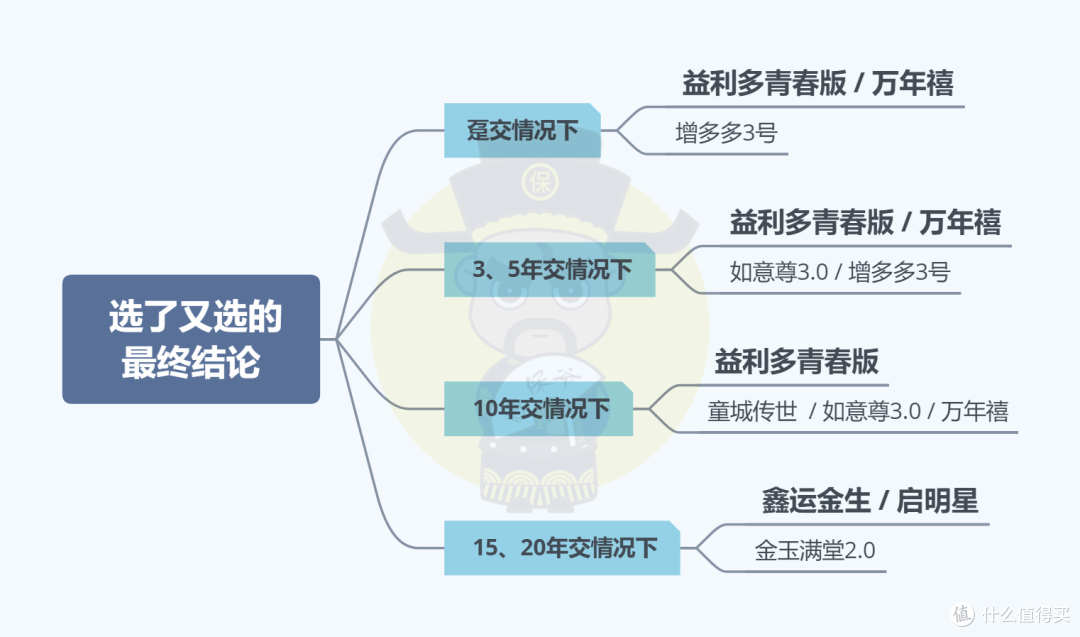

在12月4日前这最后的“末日狂欢”里,还剩下哪些值得购买的产品呢?

为大家准备好了!