73

184

纳指和中概!超全面的估值对比来了...

2023-01-06 00:59:12

2点赞

6收藏

0评论

今天凌晨3点,美联储公布了一次近一年最鹰的货币政策会议纪要,其中表态说通胀回落到2%还需要一些时间,不会停止加息。

于是对应的,美股高开低走,最终勉强收涨。

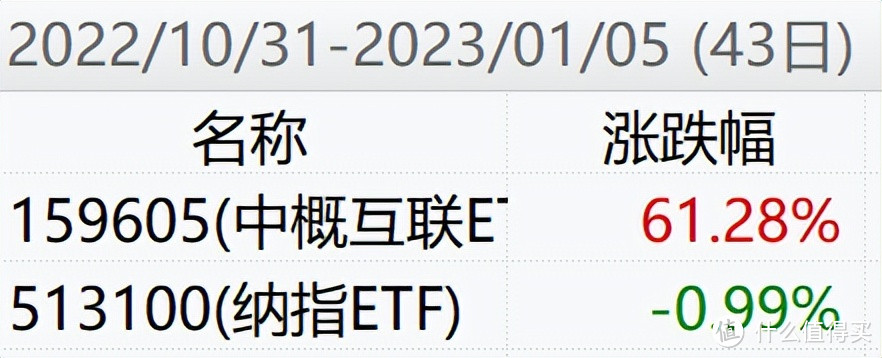

不过中概股这边似乎完全无视市场的观点,KWEB强势上涨8.8%+,继续走强。

在中概股在连续上涨下,中概互联已跑赢纳斯达克ETF惊人的60%+...

不知道这算不算我丐的一场翻身战…

不过此消彼涨之下,我觉得有必要去更认真的看待当下丐帮和纳指的估值对比了。

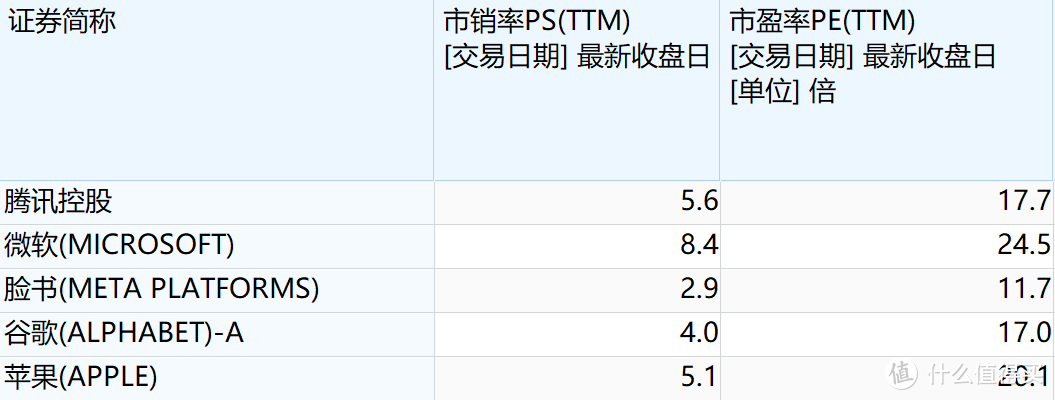

首先我们可以将腾讯的估值来PK一些业务有交集(社交、云计算、游戏)的互联网巨头们。

从市盈率来说,目前腾讯17.7,略低于微软的24.5和苹果20.1,但高于脸书的11.7和谷歌的17。

而从市销率来看,腾讯控股5.6确实不算低,仅次于微软的8.4。

接下来我们再来对比一下市场上的游戏巨头。

对比全球游戏公司,腾讯的市盈率17.7和网易17.4接近,低于动视暴雪和艺电,但高于索尼15.0和任天堂14.9,处于中规中矩的水平。

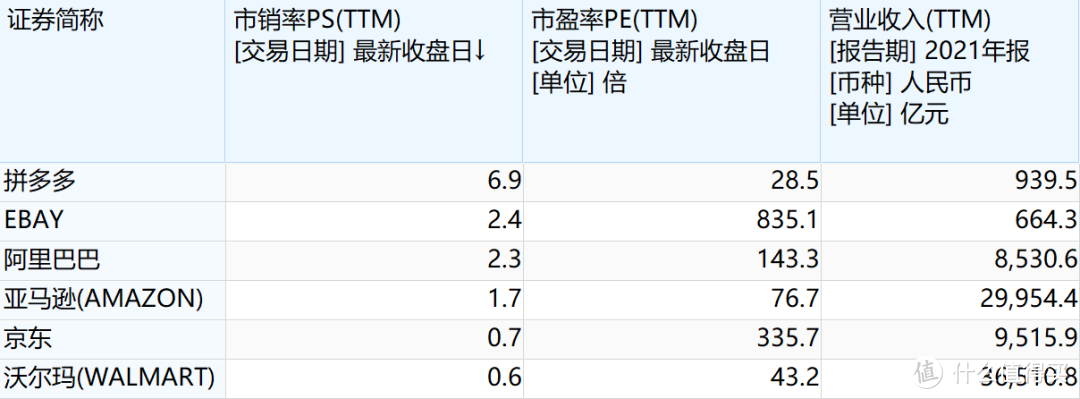

紧接着我们再用阿里对比一下全球电商公司的情况。

其实阿里做为平台型电商,可以直接对比的就是EBAY。

其市销率和阿里巴巴几乎一致,都是2.4倍附近,拼多多的估值最高,市销率接近7倍。

然后就是对比亚马逊和京东,这俩主要都是自营电商,还是挺像的。

亚马逊市销率1.7倍,远高于京东的0.7倍,京东和沃尔玛的0.6倍接近(沃尔玛有自营电商)差不多。

追其原因主要还是京东的盈利能力比较糟糕,至今公司依然还没实现太多利润,但亚马逊已经利润千亿了~

也说明资本市场本质上还是逐利的,在没有看到实实在在的”利润增长”面前,只谈营收,估值也很难给太高。

总的来说,从以上对比大致能看出,国内中概股以目前的估值情况,优势可能没有之前那么明显了。

这也是美股跌跌不休,中概大涨之后的比价效应走出来的。

由于我们还得考虑国内一直有潜在的政策风险的问题。

因此再给美股一定的风险溢价后,我觉得当下纳指的长期性价比已经接近,甚至不输于中概互联。

因此如果从长远角度来看,接下来互联网的配置方式就是尽量走向均衡。

提高纳指的仓位占比的同时,控制中概的占比,以此达到一个均衡的状态。

OK,就大致说这些。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“思哲与创富

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~