44

77

这个保险公司没听过,产品能买吗?理赔靠谱吗?

2021-02-01 18:36:51

4点赞

1收藏

0评论

这个保险公司没听过,产品能买吗?理赔靠谱吗?

很多朋友在跟我们咨询的时候总是会有这样的顾虑,之前美团互助宣布关停,那么保险公司是否也是想破产就能破产呢?

对此,保险法说:No。

一、初次认识保险

在生活中,很多人初次接触人身商业保险的时候,大多是身边亲戚朋友灌输的保险知识。

他们会说:我们是大公司的,世界500强,我们理赔快…

这让不懂保险的人潜移默化的就觉得大保险公司的产品,安全、可靠、放心。

但其实这只是代理人为了卖产品给你传达的信息。

很多大保险公司的网点分布密集、人员多,所以在宣传上做的比小公司好。

随着互联网发展,投保、售后服务、理赔都可以通过上网在线申请办理,非常方便,保险公司传统线下网点的作用越来越弱。

这时候线下的保险公司就给你宣传公司大,理赔快的概念。

但其实无论大小公司都是可以快速理赔的,出险后的理赔效率并没有差距。

而且保险公司的监管十分的严格。

在我国所有的保险公司都是由中国银行保险监督管理委员会,简称“银保监会”监管。

而银保监会和证监会、财政部、央行一样,是我国金融体系的核心大佬之一。

银保监会不止管保险公司,同时也是管银行的。

所以说他俩受到的监管力度是一样的。

理论上说:你相信银行,就应该相信保险公司。

而且我们所说的“小”公司仅仅是你没有听过,并不代表它真的“小”。

二、“小”保险公司真的不小

在我国想要开保险公司是一件十分困难的事情。

根据我国《保险法》的第67条、68条、69条规定:

图源:《保险法》

图源:《保险法》

保险公司的申请需要经过银保监会批准。

公司的股东必须实力非常雄厚,具有持续盈利能力,信誉良好且净资产不低于两亿元。

中国的保险公司背后的股东都是些地方政府、中央政府或者行业的龙头。

例如:百年人寿背后大股东是万达集团,信泰人寿背后是浙江永利实业集团,众安保险背后是阿里和腾讯。

注册保险公司的这笔钱还得是实缴2亿元,不是过一下账就行。

而且保险公司的资金运用也是有严格的限制。

根据《保险法》第106条规定:

图源:《保险法》

图源:《保险法》

我们买保险出的钱,不是保险公司想怎么花就怎么花的。

保险公司的资金运用必须稳健,安全。

既然公司的背后股东实力都很强大,

那为什么一些“小”保险公司名气不如“大”保险公司呢?

因为这些保险公司真的只是在做保险。

举个例子,“大公司”平安旗下除了保险业务,甚至还有平安银行、平安证券等。

而这些“大”保险公司无论曝光度还是媒体资源都是远超正常保险公司的,因此才被消费者熟知。

所以一些不知名的“小”保险公司不是名气不行,而是这些保险公司很难被没接触过保险的人群所熟知。

在这种背景下,有些朋友觉得一些保险公司是“小公司”也就可以理解了。

三、大小公司的理赔都一样

除了上面说的成立门槛,保险公司的偿付能力要求也极高。

偿付能力就是指保险公司提供保险赔付的能力。

保险公司必须具有与其业务规模和风险程度相适应的最低偿付能力。

而且我们国家制定了严格的偿二代监管体系,C-ROSS。

在每个季度末/年末,银保监会都会对所有保险公司的偿付能力进行严格的测试。

保险公司的偿付能力一旦低于100%,就会被银保监会列为重点监管对象。在中国,列为重点监管对象的保险公司必定会被责令增加资本金。

根据《保险法》138条规定:

图源:《保险法》

图源:《保险法》

通过限制业务范围,或办理再保险等手段,一直抓到保险公司偿付能力高于150%为止。

这保证保险公司不会因重大风险事故的赔付而陷入经营危机。

而且很多人在意的大小公司的理赔时效问题,其实真的影响不大。

图源:各险司年报

图源:各险司年报

这是2020年部分保险公司的理赔数据,可以看到保险公司的理赔率都在97%以上,平均理赔时效都是在2天以内。

根本不存在大公司赔的更多这一说法,这只是代理人卖产品的一种营销话术。

四、保险公司“破产”不影响保单

此外,担心保险公司破产的人,怕自己的权益得不到保障的人,也完全无需担心。

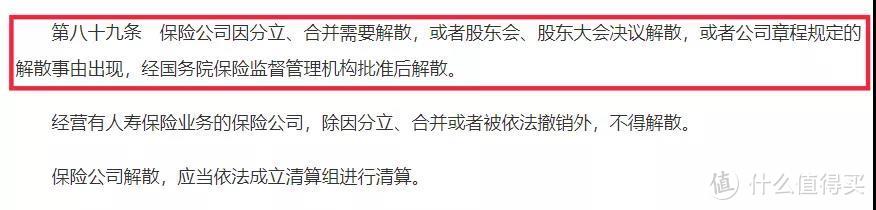

在我国,保险公司不是想破产就能破产的。

根据《保险法》89条规定:

图源:《保险法》

图源:《保险法》

保险公司破产解散的条件非常严格,必须经银保监会批准同意。尤其是人寿保险公司,不能按照股东的主观意愿解散。除非是因为公司的发展需要分立、合并或者公司有重大违法违规必须被依法撤销外,不得解散。

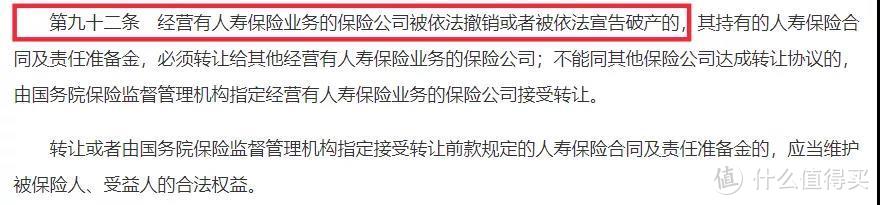

即使保险公司不幸破产解散,《保险法》中的第92条也保障了投保人的权益:

图源:《保险法》

图源:《保险法》

这项条款其实就是保险业务转让制度。

哪怕保险公司破产解散了,消费者购买的人寿保单也只是换了公司服务而已,权益不会受到影响。

举两个例子。

2009年,有一家叫中华联合保险的公司,出现巨额亏损,赔不起了。

保监会接手监管,保险保障基金增资60亿,把它救了回来。

另外一个例子就是之前炒的很火的安邦保险。

曾身为世界500强的安邦保险集团,因为原董事长集资诈骗、职务侵占而一蹶不振。

2018年2月,中国保监会发布公告对安邦保险实施接管1年(后续延长1年)。

公告明确表示接管期间,公司照常运营,使得消费者的合法权益能得到充分保障。

接管两个月后,保险保障基金就注资608.04亿,以维持安邦保险的注册资本不变。

之后的剧情不少朋友都知道了,在保监会引领下,新成立了大家保险集团,接管安邦保险的业务。

虽然保险公司闹得天翻地覆,但投保人依旧可以淡定吃瓜。

安邦保险在被接管乃至“换名”的过程中,投保人的保单没有受到任何影响。

这一点就是保监会的“魅力”,作为保险公司的“爸爸”,它有义务也有能力给保险公司兜底。

无论保险公司大小,都没有关系,有银保监会在,你放一百二十个心。

想破产?先问问保险保障基金手里的几百个亿同不同意吧。

所以,大家一定要记住:保险本质上是一份【长期合同】,合同内容受到国家监管。

挑选保险产品时,不用在意公司知名度,优先比较合同中的具体保障内容,找到最适合自己的、优质高性价比产品最重要。

保险公司大小向来是大家比较顾虑的问题,很多朋友因为不了解,所以容易被人误导。

其实很多“大公司”有时候会利用品牌优势,推出价格虚高或者捆绑销售的产品,性价比超级低。

而“小公司”花在品牌宣传上的钱不多,也会注重产品本身。

他们推出的产品也有保障好、价格低的,在性价比方面优于那些“大公司”产品。

有任何疑问,可以留言或私信,或者关注我们 ↓↓↓↓↓↓