244

205

云彡保险咨询 篇七:拒赔案例之支付宝重疾拒赔、客服误导退保,错失【40万】理赔款

2020-01-01 22:08:21

0点赞

2收藏

0评论

最近在网上看到一个无奈的拒赔案例,希望大家可以规避这样的失误,了解保险的游戏规则,正确看待理赔的相关问题。

去年5月,这位网友在支付宝投保了一年期的重疾险,600多一年,40万保额。

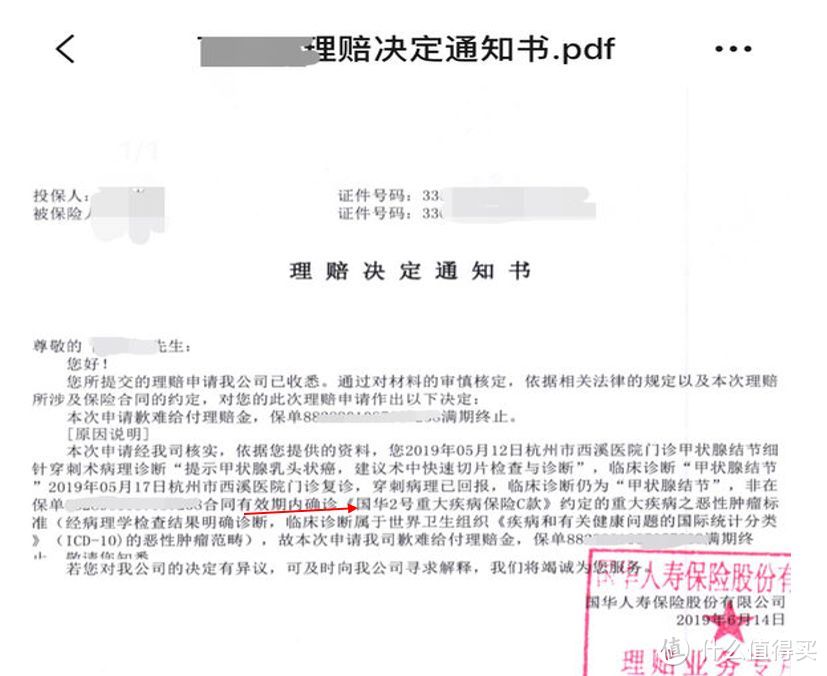

保障结束期在2019年5月18日。 2019年5月12日,身体不舒服,就去医院门诊检查,B超结果为“提示甲状腺左侧叶结节”,建议做穿刺”,17日复诊,临床诊断为“甲状腺结节”(但这不属于重疾)。 医生推测很有可能会是甲状腺乳头状癌。。。 他想起自己有这份保障,就立马联系保险公司的客服。 同时续保时间也到了,咨询时还告知了客服,自己目前的病情。 问:B超甲状腺左侧叶查出来结节钙化,很有可能乳头癌甲状腺,但确诊还需要进步检查和需要时间,这种是否算出险? 客服答复:只要报案时间是合同有效期内,后续材料再慢慢补交,并建议先报案。 于是,按照客服的指导照做,并计划在确诊结果出来后进一步补充病历资料。 6月14日,这家保险公司给他寄了拒赔通知书,理由为2019年5月17日临床诊断 “甲状腺结节”,未在 合同有效期内 确诊为 合同约定的癌症。

6月17日,医院才确诊为甲状腺癌。 既然确诊了,那么是不是可以理赔了呢? 本来是可以的。续保都生效了。

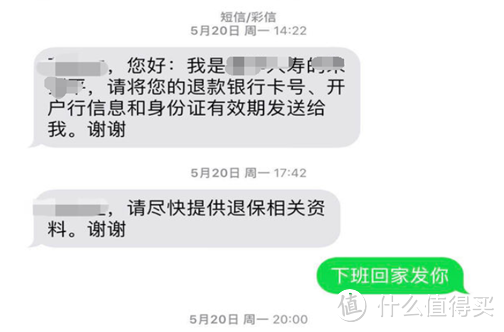

可惜,这位小白网友在5月20日,退保了。

我们先来梳理下整个时间点

2018.5.19 网上自助投保一年期百万重疾正式生效

2019.5.4 续保扣费成功

2019.5.12 身体不适,就医检查。B超提示甲状腺结节,医生建议穿刺

2019.5.17 复查确诊甲状腺结节,医生推断甲状腺癌。咨询保险公司客服,客服建议先行报案。客户配合报案并提供已有相关诊断资料

2019.5.19 第二年保险合同生效

2019.5.20 申请退保

2019.6.14 下达正式拒赔通知书

2019.6.17 医生通知确诊甲状腺癌

关键问题来了,为什么在提交理赔资料后,赶着选择退保?

原来是咨询时,被客服说懵了,以为续保也要什么健康告知啊,不符合续保啊,保单失效啊。。。

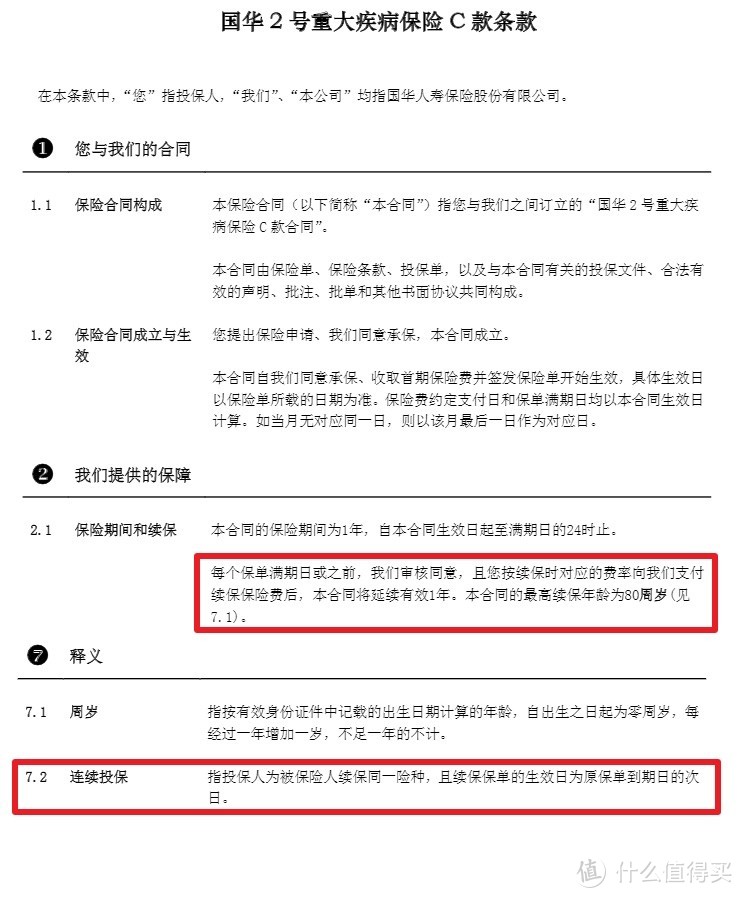

我猜测:客服是按照合同条款来解释的。如下图

分析到这一步,很多人会想:既然没有明确说明,不因身体情况发生变化保证续保,退保拿回保费合情合理。为何会说,错失理赔款呢?

看下面图证:

上图为支付宝上当时的宣传界面,明确说明保证续保、保证费率的概念。该宣传视同特别约定,同样具有法律效应。

特别约定

特别约定,是在保险合同条款之外,经投保人与保险公司共同约定的一些特殊内容。双方均同意约定后,这些内容会附加在保险合同中,成为保单上的特殊协议或条款。根据保险法的规定,特别约定的效力是高于合同条款的。如果约定的内容跟产品条款不一致,要以约定内容为准。

综上所述,该客户即使身体情况变差仍可正常续保。续保后,确诊罹患甲状腺癌可申请获得理赔款40万人民币。

保险对很多人来说,属于知识盲区,由于观念问题和历史原因,存在着很多误解。

现在资本大佬纷纷布局互联网保险,激发且普及保险意识理念,提供了便利,但保险不像一般的商品。它涉及保险、法律、医学、金融等多方面知识,切忌贪图便宜盲目投保,专业的事情应该找专业的人去做。

通过专业的咨询师购买保险,虽然获取不到明面上的额外利益,但不仅能买对,还能赔好,实际上获得的内在价值更高。