7

17

给父母买重疾险好不好?父母保险应该怎么买?

2020-12-17 18:01:00

0点赞

5收藏

0评论

人的一生有一定几率会患上重大疾病,作为子女的我们,想给自己的父母购买重疾险,给他们的晚年生活提供相关的保障。

但是给父母购买重疾真的划算吗?有没有哪些险种可以代替重疾险?

奶爸今天就来分析上面的两个问题,让大家在给父母购买保险时不被坑。

l 给父母买重疾险合适吗?

l 给父母买什么保险好?

l 奶爸总结

一、给父母买重疾险合适吗?

人到了一定年龄,随着新陈代谢变慢,抵抗力慢慢下降,以及由于之前工作和生活压力的影响,患上重大疾病的概率也就直线上升。

据国家癌症中心在2019年1月发布的数据显示,平均下来每天都会有超过一万人被确诊为癌症,而中老年人群更是癌症的高发人群。

因此,年龄渐长的父母面临的疾病风险更大,那么我们要不要给父母购买重疾险呢?在投保过程中会有哪些限制?

其实,我们在给父母购买重疾险时,会遇到以下的阻碍:

1、健康告知难通过

很多父母的年纪大了,身体多少有些毛病,体检时有可能出现各种问题,像结节、肿块和赘生物等疾病,很多重疾险的健康告知都有提到。

所以不要说投保了,第一关健康告知都比较难通过。

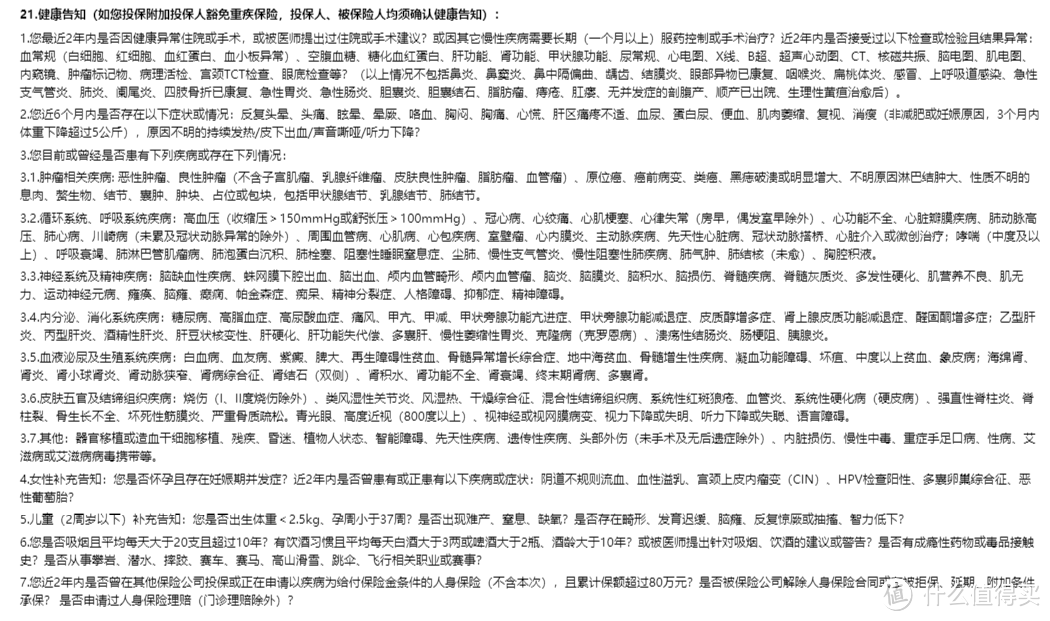

奶爸以市面上比较热门的重疾险产品信泰超级玛丽3号max的健康告知为例,说下给爸妈投保重疾险在健康告知上会遇到哪些问题:

从上面的图片可以看到,健康告知的第3.1中问到了被保人是否现在或者以前患有性质不明的息肉、赘生物、结节、囊肿等一系列疾病。

此外,健康告知的第6条还询问到了被保人的吸烟史以及饮酒史,老一辈很多都有吸烟史和饮酒史,所以光以上2点,我们的父母就比较难通过健康告知,更不要说还有其他几条告知。

2、年龄和保额受到限制

市面上的重疾险的投保年龄一般都限制在55岁以下,少数的产品把投保年龄放宽到60岁,但是保额和缴费期限也会有相应的限制。

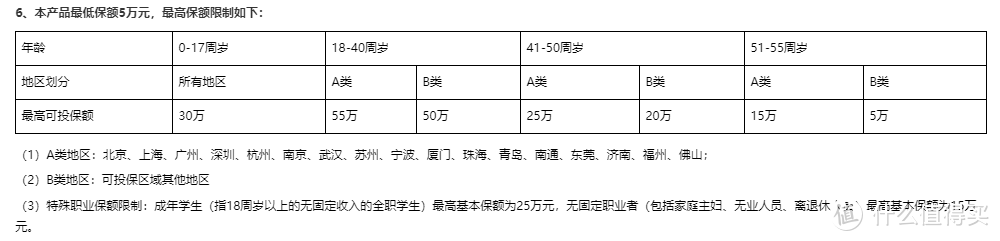

奶爸仍以信泰超级玛丽3号max为例,说下重疾险对于中老年人保额方面的限制:

可以看到,如果我们的父母年龄在50岁,在A类区最高保额为25万,B类地区只有20万,如果年龄再往上,51-55岁最高只能投保15万保额。

而且缴费期限方面也有限制,如果我们父母50岁投保超级玛丽3号max的话,缴费期限最长只能选择15年。

3、保费贵

一般父母的年龄也比较大,生病的概率也变高,保险公司承担的风险也就越高,保费自然就变得比较贵。

以55岁男性,在北京市辖区,保额15万,保终身,缴费10年为例,信泰超级玛丽3号max每年的保费为6798元。

可以看到,保额只有15万,每年就要缴纳6798元,保费是比较贵的。

通过分析我们可以知道,给父母买重疾险会遇到各种困难,保额和缴费期限受到限制,健康告知难通过,保费也比较贵,并不划算。

二、给父母买什么保险好?

既然重疾险不合适,有没有哪种保险能给父母提供大病保障,且性价比不错的产品?奶爸看了下还真的有!那就是防癌险。

防癌险是比较适合中老年人的,具有以下几点优势:

1、投保年龄范围广

市面上的防癌险投保年龄范围比较广,有些产品最高投保年龄达80岁,较好地解决了父母因年龄大而无法投保的问题,以下是市面上几款防癌险产品:

从表格中看出,其中有2款产品的最高投保年龄到了70岁,有3款产品最高投保年龄达80岁,因此防癌险对于年纪大的老人是比较友好的。

2、健康告知比较宽松

防癌险的健康告知相对宽松,有些产品对于三高、糖尿病人群没有限制,都可投保。

3、保费便宜,保额高

因为防癌险主要是提供癌症保障,因此保费相对于重疾险来说会便宜,而且一般保额上限会比重疾险高。

三、奶爸总结

总的来说,我们给父母购买重疾险,不怎么划算,投保年龄受到限制,保额低,缴费期限短,健康告知难以通过。

如果想有大病保障,可以考虑给父母配置性价比不错的防癌险。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。