7

26

全额返保费?别再交智商税了!为什么说长期意外险不值得买

2022-01-12 17:37:37

0点赞

3收藏

0评论

要说多数人买的第一份保险是什么,大概率会是最低几十块钱就能保一年的意外险。

除了价格便宜,意外险本身的保障也非常不错,除了意外身故/伤残能赔钱外,因意外受伤去医院治疗,还能报销医疗费用。

不过短期意外险有一点比较麻烦,就是每年都得自己手动交钱,万一忘记续费,就没有保障了。

那么可不可以选择能保几十年或终身的长期意外险?除了第一年自己交费外,后面每年都能自动扣费,非常方便。

今天,深蓝保实验室就来给大家分析一下,看看长期意外险到底好不好,主要内容如下:

短期、长期意外险,保障有何区别?

长期意外险,值得买吗?

“长期返还型”意外险,真的能“返”保费吗?

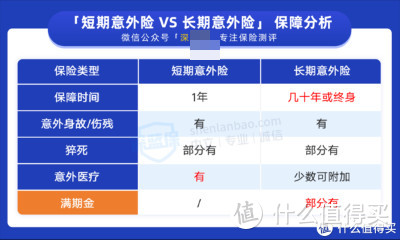

长期意外险产品,与短期意外险在保障上有不小的差别。它们的区别,我们整理了对比图:

可以看到,短期、长期意外险的保障时间不同,前者一般保1年,后者一般能保几十年或终身。

在保障方面,短期意外险一般都带意外医疗保障,可以报销意外受伤的医疗费用,例如猫抓狗咬、运动受伤、烧伤烫伤等。

这些情况不算特别严重,治疗费用大概是几百到几千块不等,却也足以让人“心痛”。一些相对严重的情况,花到上万块也是有可能的。

所以意外医疗保障对我们还是比较有用的。

而长期意外险一般都没有意外医疗保障,少数产品可以附加,但附加的价格都比较贵,一年可能需要几百乃至上千块,非常不划算。

有些朋友可能会想到百万医疗险也能报销医疗费用,但它一般有1万免赔额,社保报销后,超过1万的医疗费用,才可以全额报销,一些普通的意外受伤情况,难以达到这个门槛。

除此以外,部分长期意外险产品还有一个功能——到期领取满期金,满期金一般等同于全额保费(下称“长期返还型”意外险)。我们拿某款产品的介绍来举个例子:

也就是说,交费20年,保到75岁,如果在保障期间没有理赔,75岁时就可以领取等同于所交保费的满期金5万元,相当于全额“返还”保费了。

这个功能是否真的像描述的那么好,我们会在“第三部分”给大家详细分析。那么相比短期意外险,长期意外险的真实性价比到底如何?接下来我们就对比看看。

我们选了3款比较典型的产品,来对比看看长期意外险的实际保障如何,是否值得买:

伤残分1~10级,一般1级才算全残

伤残分1~10级,一般1级才算全残

可以看到,短期意外险保障非常全面,有意外医疗保障,还有150元/天的住院津贴,价格也便宜。

长期意外险不含意外医疗保障,虽然交通意外额外赔的保额比较高,但每年的保费却要贵很多,很不划算。

另外,短期意外险的价格一般各年龄段都相同,长期意外险的价格则跟年龄挂钩。

比如30岁和50岁的人,买短期意外险价格一样,买长期意外险,不带满期金功能的,30岁比50岁便宜,带满期金功能的,30岁比50岁贵。

同时也能看到,带满期金功能的“长期返还型”意外险,对意外伤残一般是不赔的。大部分伤残的成年人工作能力不强,收入多半会大幅降低,这点对成年人很不友好。

其次,虽然它能保猝死和疾病身故,但只赔1.2~1.6倍已交保费,实际能赔的钱最高只有几万块,这对一个失去支柱的家庭来说肯定不够。

一般想要加强疾病身故保障,可以买一份定寿,对家庭经济支柱来说,买到100万保额才比较合适。总体来讲,短期意外险的保障非常全面,考虑到了多方面的意外情况,价格也比较便宜,把买长期意外险的钱用来买它,每年能省不少钱,建议大家优先选择。

当然,有朋友可能会觉得,虽然“长期返还型”意外险比较贵,但是如果没出意外,到期能将保费拿回来,也很不错。

但实际上,这才是它最“坑”的地方,接下来我们就讲一讲为什么。

从前面的对比表格中,我们能够看到,“长期返还型”意外险的保障很一般,价格却要比短期意外险贵许多。

最大的原因,就是它的“返还”功能。这个坑,我们通过一张方案对比图来讲清楚:

可以看到,30岁男性,选择返还型意外险,每年交2500块,交20年,平安活到75岁,可以领取5万满期金。

而按方案2的方式,购买短期意外险,交1年保1年,只要296元,也就是每年能省下2204元。

然后把每年省下来的钱用来买增额终身寿,每年只交2000元,交20年,再在75岁时退保,就能够领取13万保险金,是返还型意外险的2.6倍。

所以,很明显就能看出,“返还”功能压根不值钱,产品价格却硬生生贵了近10倍,可以说是一种智商税了。

同时我们简单想一想,在几十年通货膨胀的影响下,这领取的5万元满期金,跟我们前20年投入的5万元保费,根本不在同一个水平线,也就谈不上全额“返”保费了。

钱不是大风刮来的,动动手指,花一点时间去选择保障更好和收益更高的产品,比花冤枉钱买一款“返还”产品,划算太多。

意外险的作用就是应对意外情况所带来的经济风险,我们在选择产品时,应该少关注“返还保费”这样没什么价值的功能,而应该重点关注产品的保障,例如意外医疗。

不过有些买了短期意外险的朋友,会有点疑惑,是不是所有的意外受伤情况,医疗费用都能直接找保险公司报销?

例如涉及第三方的情况——骑单车时被汽车撞倒,那医疗费用要找肇事者赔,还是可以直接用意外险报销?对这个问题,我们来解答一下。

Q:涉及第三方的意外事故,可以用意外险报销吗?

可以,但一般需要先找第三方赔付。如果第三方赔付了部分医疗费用,剩余的可以用意外险报销;如果第三方逃逸或者没有能力赔付,那么可以直接用意外险报销。

不过不同产品的规则也不一样,遇到这种情况时,还是建议大家先跟保险公司确认,再进行操作。

总的来说,短期意外险无论是在价格还是保障上,都要比长期意外险优秀许多,我们建议大家优先选择它。

而如果看重“长期返还型”意外险的“返还”功能,可以用我们上面讲的方式,拿省下来的钱去买增额终身寿,同等时间段,能拿到的保险金是它的两三倍。

一句话总结,就是术业有专攻,保障型产品就做好保障的事情,收益的事情交给储蓄型产品。

如果我的文章对你有用,记得右上角点个关注,以后就很方便看到更新了,也可以转发给身边的亲戚朋友。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”。