44

65

小飞象少儿重疾险上线,全部特点一文读懂!

2022-01-28 11:47:34

0点赞

3收藏

0评论

酝酿了好久的小飞象少儿重疾险终于上线了,大白整理了上次发文以来大家关心最多的几个问题,在这里一并讲清楚。

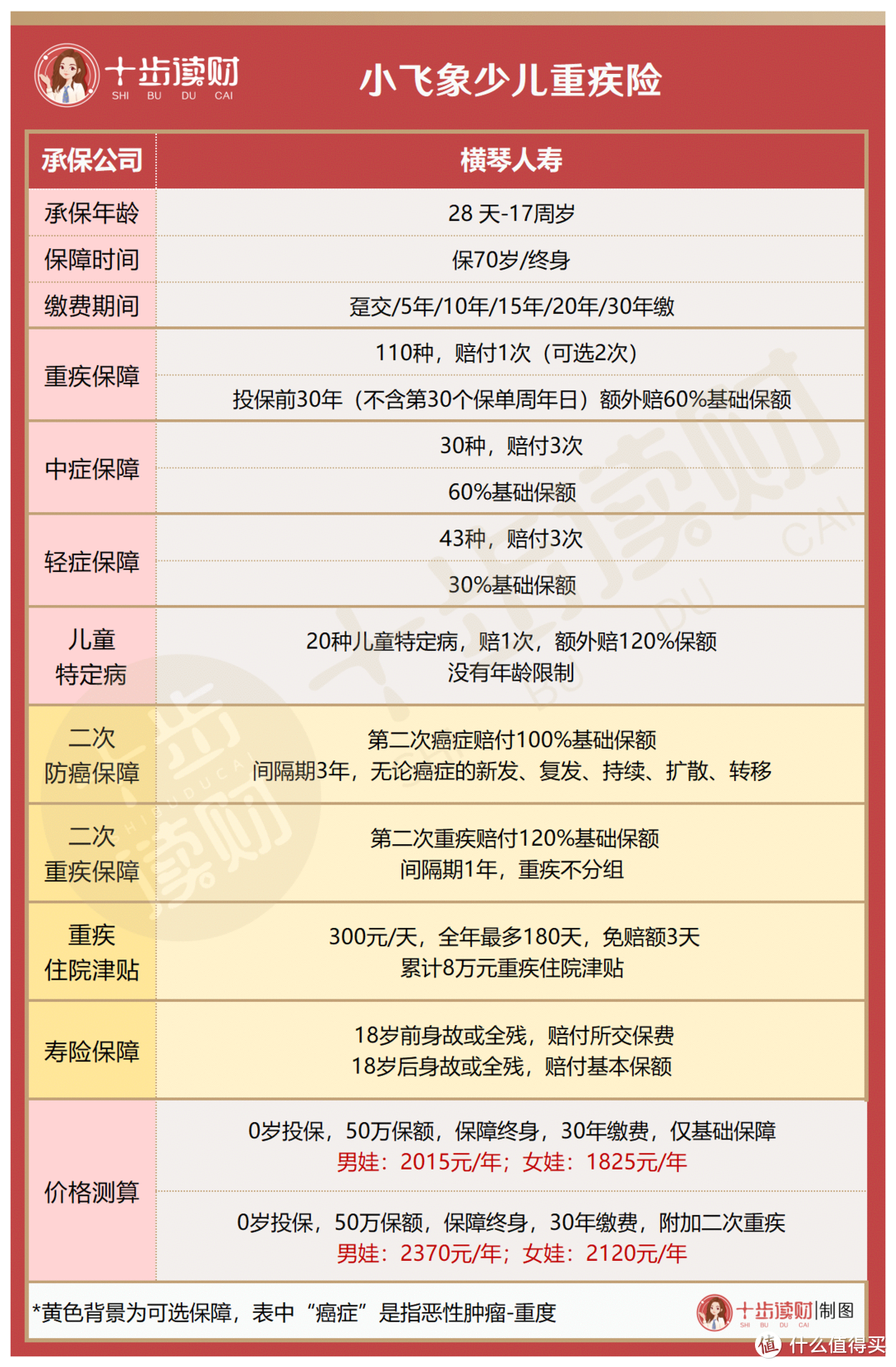

在这之前,还是快速回顾一下小飞象的保障内容:

保障,第二次按120%的保额赔偿。

重疾里指定20种儿童特定病,额外赔偿120%基础保额,没有理赔的年龄限制。

中症30种,赔3次,每次60%基础保额;轻症43种,赔3次,每次30%基础保额。

上面是必选保障,还可以附加二次防癌、二次重疾、重疾住院津贴和寿险保障,要根据自己的情况量力而行~

回顾了小飞象的基本情况后,开始我们的常见问题解答环节~

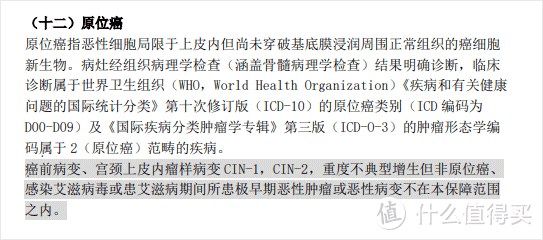

1、小飞象的原位癌保障好吗?

原位癌是项高发轻症,与很多重疾险的原位癌理赔要求“必须接受手术治疗”不同,小飞象没有这个要求,理赔条件更宽松。

2、小飞象对中轻症的保障好吗?

除了原位癌外,对应28种高发重疾,有34种高发的中轻症,小飞象几乎都覆盖了:

除了缺少中轻度瘫痪一项,其它保障都覆盖到了。“慢性肾功能障碍”和“慢性呼吸衰竭”,其它产品大多按轻症赔偿,小飞象是按中症。

3、小飞象的儿童高发病保障

儿童特定病是对重疾里的一些病种,额外赔一笔钱,我们要注意保额和保障时间。

小飞象列出了20种特定病,额外赔付120%基础保额,没有理赔年龄限制。

啥意思呢?比如投保时保额是50万,罹患儿童特定病就赔110万。

注意,某些病会单独做理赔年龄限制,比如严重哮喘,大多数产品都限制在25岁前,小飞象也是。

这20种儿童特定病是:

有一项儿童特定病“因疾病或外伤导致的智力障碍”,小飞象没有,是个小缺憾。

4、有必要选择二次防癌吗?

癌症(重度恶性肿瘤)是高发重疾,大概占重疾险理赔发生率的70%左右。

癌症的治疗存在两大难题:转移和复发。根据癌症检验数据报告,二次癌症的发病率在术后3年内高达80%左右,所以二次防癌保障的意义很大。

二次防癌保障关键看两点:间隔期和赔付范围。

间隔期是两次癌症赔付的间隔时间,非津贴类保障的最短间隔期是3年;

赔付范围,也就二次理赔的条件,最好的是不限癌症的复发、新发、持续和转移。

这两个条件,小飞象都满足了。

不过,小飞象的二次防癌有个限制:如果首次理赔重疾不是癌症的话,保障就结束了。所以,选择这项保障,最好是同时加保一份“二次重疾保障”。

小飞象的二次重疾保障,不对重疾进行分组,两次重疾理赔的间隔期1年。和二次防癌保障加在一起后,即使首次理赔不是癌症,二次防癌和二次重疾的保障也继续。

这两项是对重疾保障的超级加强,更适合预算充足、选择终身保障的情况。

5、有必要选择重疾住院津贴吗?

小飞象的重疾住院津贴加费不多,但保障力度也有限,最高只能累计8万的额度,不能解决大问题,不加也行。

6、身体条件异常怎么投保小飞象?

小飞象的健康告知问询较多,支持智能核保,投保时要仔细阅读,智能核保不能解决的问题,可以通过邮件核保进行申请。

邮件核保的好处是不留核保记录,免得因为一次核保影响投保其它保险。

从大白以前的核保经验来看,横琴人寿的邮件核保是挺宽松的,别人不承保的他也保。

7、哪些地方的人能买小飞象?

小飞象是一款互联网重疾险,可线上直接投保,不限制销售地域,国内地区(除港澳台)都能投保。

承保公司是横琴人寿,2021年第三季度的综合偿付能力充足率:165.08%;最近一期的风险综合评级结果为A类。

除了上面这个七个问题外,还有一些问题,比如要不要加身故保障?是保到70岁还是保到终身?讲过太多次啦,大白就不啰嗦了。