400

60

越刺激的职业,买保险越特殊

2021-06-12 19:46:08

0点赞

0收藏

0评论

1

大家好,我是浪浪,人称保险蔡徐坤。

在我看来,买保险跟相亲没什么不同,都是双方基于彼此条件的互选。

保险公司爱健康的身体,而你追求性价比。

谁的优势多,谁就在市场上掌握更多的挑选权。

条件好的小伙子可以任选市场上的保险产品,性价比出色的保险产品可以对小伙子做诸多投保限制,以此来筛选出低风险人群。

但其实除了健康条件外,职业也是买保险的门槛之一。

毕竟移动办公时代,工作即是生活。

大家的时间都充公了,不管是上班还是休息,只要领导在群里@你,客户一个电话劈过来,该提裤子起身工作的,还是得提。

被工作占据的生活,充满了花儿的枯萎,

和老婆的无奈。

每天除了睡觉,大半时间都花在了工作上,而且工作做不好,连觉也睡不好。

可以说工作撑起了你的一天。

正是如此,对被保人做职业限制才显得尤为重要。

不同职业之间的风险系数是不一样的,如果工作内容是一些耗体力的危险动作,天天这么做,发生风险的概率还是很高的。

不过也有工作没风险,生活有风险的职业。

像我经常收到一些同行发来的邀请,说要找我喝茶聊天。

我真的不敢去,怕直着去,捂着屁股回。

保险公司对职业限制卡得很严,比健康告知还严。

一旦不符合投保职业范围,直接拒保。

而且没有申诉渠道。

只不过大家的职业普遍都在1-3类的白名单之内,所以没有什么感知。

1-3类,属于保险公司最爱的低风险职业。

可以理解为,非体力劳动型工作者。

比如程序员、教师、行政人员、销售等类白领工作的人群。

但其实类白领的工作也不一定低风险,有听过996社畜吗?

2

3类以上职业,保险公司就没那么喜欢了。

职业分类越往后,风险系数越高,投保难度也就越高。

特别是意外险,严格的一批。

到4类,就属于中度风险职业。

大部分体力劳动者,都在这个范畴之内。

比如普通制造业工人、出租车司机等工作内容存在一定风险的人群。

说是存在风险,但是可以按时下班,收费加班。

跟1-3类的996社畜比,不仅谁的风险高不好说,

谁的收入高,也不好说。

5-6类,属于高度风险职业。

跟4类一样是体力劳动型,但是工作危险系数更高的职业。

比如特警、矿工、高压电工等等。

6类以上的职业,保险公司已经认为没必要做分类了。

这类特高风险职业,基本被直接拒保。

比如高空作业人员、爆破工人、极限运动员等等。

这类职业的特征是,容不得操作失误,一旦失误就有生命危险。

我们统称为特殊职业。

不含特殊服务的那种,虽然人家搞的也是爆破。

特殊职业可以分为三种:

1. 冒险型工作;

2. 承担风险型工作;

3. 特殊部位恰饭型工作。

前两者属于高危职业,后者属于不高危但是真的很特殊职业。

冒险型工作的代表,就有极限运动员。

很多人认为搞极限运动的人,不要命爱刺激。

其实恰恰相反,极限运动员最要命了。

他们愿意冒着生命危险去做一项运动,说明是极端的热爱。

如果挂掉了,再也玩不了极限运动,才是真的要命。

而且热爱生命的方式不只一种,以时间维度来考量生命的价值,始终是狭窄的。

安稳一生跟璀璨一时,没有高低之分。

不过保险公司可不会管你这么多,天天搞一些反人类的危险动作,谁受得了。

要是我,我也受不了。

所以通常会直接拒保。

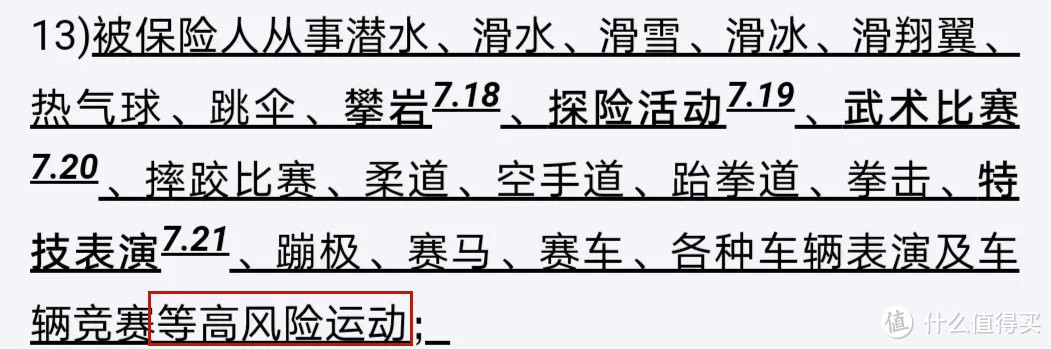

极限运动员买保险有两难,第一难【投保难】。

凡是提到有职业限制的保险,基本就跟极限运动员绝缘了。

拿重疾险来说,一般会要求1-6类职业内,已经很宽松了,但依然没有极限运动员的容身之处,买个保险比凹极限操作还难。

医疗险更不用说了,通常要求是1-4类职业。

意外险倒是有专门的极限运动险,不过保费不低,而且不是什么极限运动都保。

比如搞翼装飞行的运动员,连极限运动险也不敢保。

3

保身故的寿险也一样,基本要求是1-6类职业。

所以极限运动员想投保,只能选【不限职业】投保的产品。

据我了解,目前只有瑞泰人寿的一款重疾险和寿险,是明确不要求投保职业的。

但是极限运动员买保险还有第二难,【理赔难】。

即使不限制投保,也有可能买了不能赔。

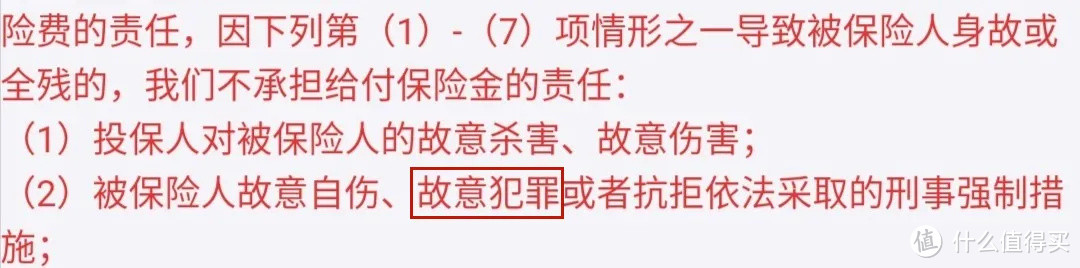

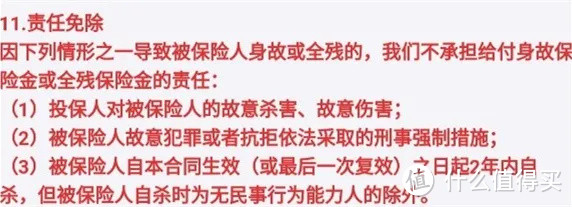

人身健康险都有一项免责条款,列明了什么情况下出险不能赔。

最常见的免责条款就包括:

专为极限运动爱好者量身定制。

这一条免责,普通的意外险和医疗险都会有。

寿险和重疾险倒是不会添加。

另外,所有保险的免责条款,都会有关于【违法行为】这一条。

很多极限运动能不能赔的关键,就是看行为如何定性。

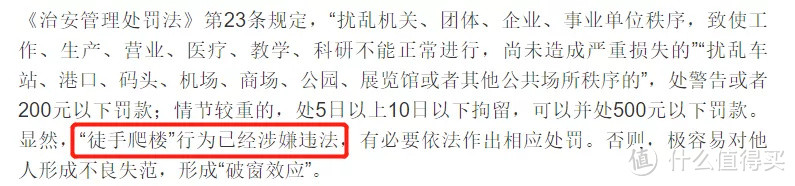

拿徒手爬楼来说,算不算极限运动?

算。

但同时徒手爬楼也涉嫌违法,如果真发生了风险,保险公司是有理由拒赔的。

不过我觉得极限运动的界定也该更新了。

连续工作48个小时,算不算极限运动?

站在高楼的天台边上拍照装X,算不算极限运动?

为了减肥一个星期只吃7个苹果,算不算极限运动?

我开始看不懂这个要命的世界,或许人人都爱极限运动。

承担风险型工作的典型代表,就有军人。

目前对军人的保障,国家已经做的很到位了。

还额外附赠男士梦寐以求的【绿帽险】。

勾搭军嫂犯法的,你知道吗?

根据《中华人民共和国刑法》第二百五十九条规定,破坏军婚罪,是指明知是现役军人的配偶而与之同居或者结婚的行为。

刑法规定:明知是现役军人的配偶而与之同居或者结婚的,处三年以下有期徒刑或者拘役。

现役军人,如果是特种兵、海陆空兵或前线军人,跟极限运动员一样,属于6类以上的拒保职业。

想投保,也得找【不限制职业】投保的保险产品。

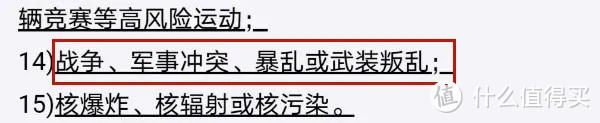

而且免责条款会更加敏感:

基本上意外险、医疗险和重疾险,都会带有这条免责条款。

唯有少数寿险,可以保障战争、暴力冲突等军人执行任务的工作内容。

比如不限制投保职业的瑞泰瑞和定寿,就没有这一条免责。

4

最后说到,特殊部位恰饭型工作。

不要想歪,我指的是明星。

明星给身体部位买保险的事情,大家应该时有耳闻。

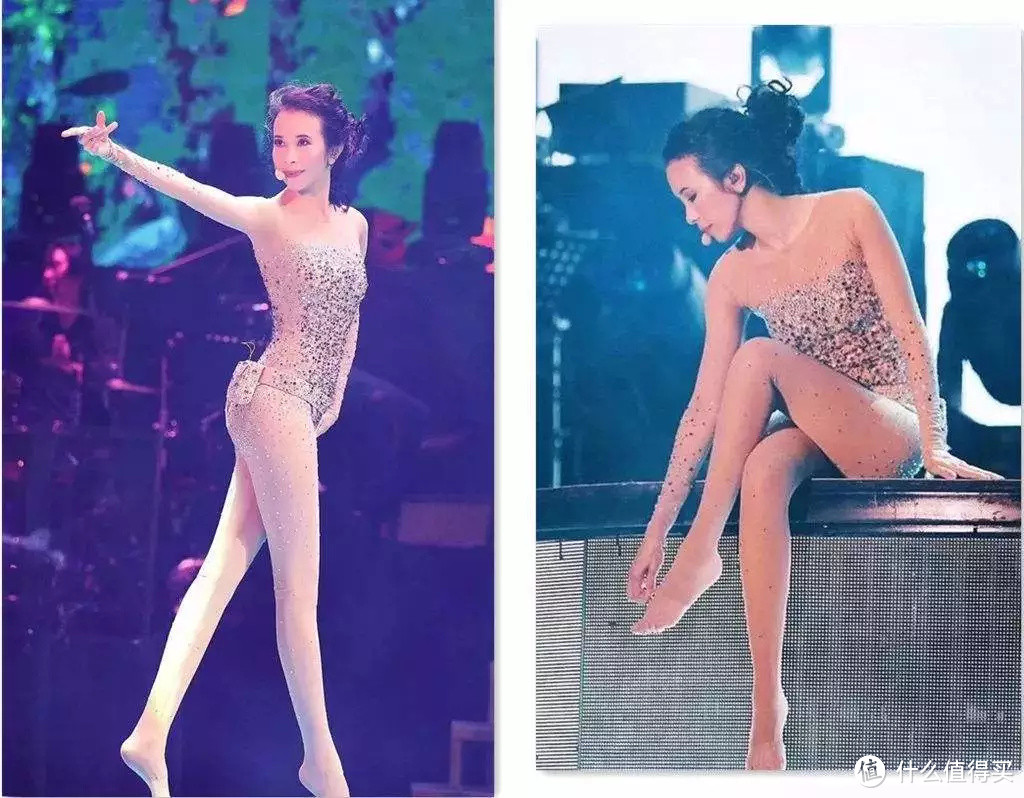

莫文蔚给腿买了三千万保险。

金卡戴珊为自己的臀部买了2100万的保险。

这让我想到了某个英俊男孩,他的屁股也很值钱。

范冰冰给脸投保了一个亿。

现在应该不用那么高的保额了。

明星为什么给身体部位投保?

因为他们的经济收入条件特殊,外在形象是个人资产的重要部分。

拿腿来说,你的腿刮伤了不影响经济收入,最多影响你找女朋友。

但是莫文蔚的腿刮伤了,很多需要露腿的演出活动就得暂停,经济损失是巨大的。

如果留疤,相当于个人形象永久受损,腿就再也不能成为卖点。

很多人去看莫文蔚的演唱会,你以为仅仅是听歌吗?

就像你去伍佰的演唱会,真的是想听他唱歌吗?

不,你是想唱歌给他听。

类似的,还有一种特殊职业,叫闻屁师。

闻屁师的主要工作,是通过嗅闻病患的屁的味道,来判断患者的身体状况。

我觉得没啥医学依据,很多疾病不是放个屁的事。

闻屁最多只能观测人的饮食习惯。

不过转念一想,是需求决定了市场。

去放屁测病的患者,买的也不一定是体检,而是一种体验。

一种前所未有的体验。

由于闻屁师的鼻子至关重要,不能有鼻炎等嗅觉器官的疾病。

所以公司会给他们的鼻子买保险,毕竟是恰饭的工具。

这么说好像怪怪的,反正不是那个恰饭。

按照【保障恰饭】定律推理,我也应该给自己的恰饭工具买个保险。

那么问题来了,我是靠口恰饭的还是靠手?

又或许,仅仅只是靠颜值而已。

这枯燥乏味的人生...