11

33

如意尊2.0对比弘康利多多,哪个好?

2021-06-08 15:03:27

1点赞

1收藏

0评论

最近,终身寿险市场上不可谓不热闹。不仅上线了新产品,比如弘康利多多,引人关注,也有产品要退市,比如如意尊2.0,令人叹息。

一款是新上线的产品,另一款是准备退市的产品,它们之间谁更好呢?

奶爸今天就来对比如意尊2.0和弘康利多多,看看孰优孰劣。

l 如意尊2.0和弘康利多多,选哪个?

l 增额终身寿险和年金险有哪些区别

l 奶爸总结

一、如意尊2.0和弘康利多多,选哪个?

先来简单了解下如意尊2.0。

如意尊2.0的有效保额可以按3.5%年复利递增,职业限制少,投保年龄范围广,资产可以稳定升值。

然后我们来简单了解下弘康利多多。这款产品有效保额按3.8%的增额比例逐年递增,而且还支持加保、减保、贷款,资金运用更为灵活。

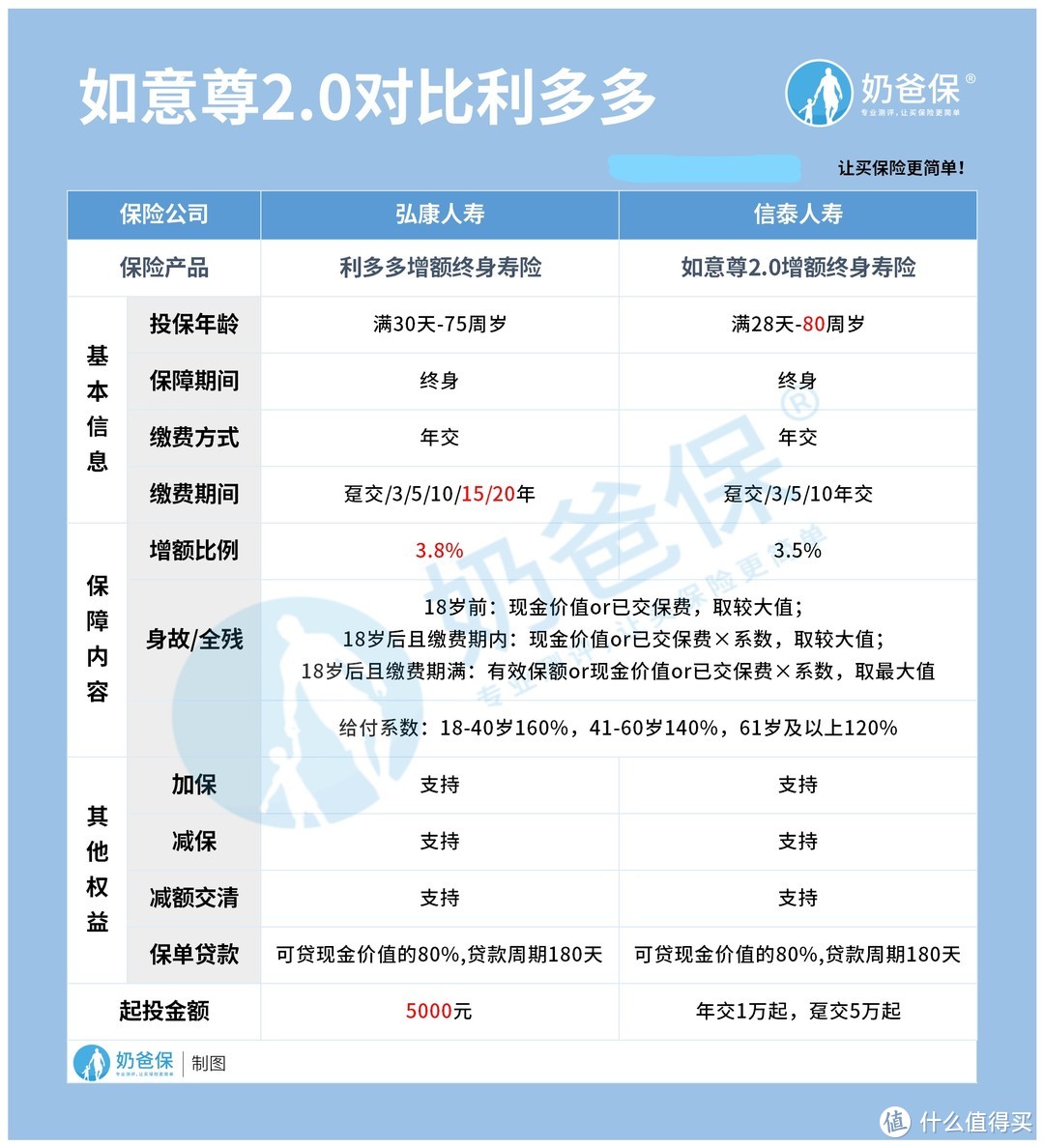

为了更好对比如意尊2.0和弘康利多多,奶爸已经将它们的保障内容放进了一张表格中,详情如下:

那么接下来让我们看下这两款产品有什么区别:

(1)投保年龄

如意尊2.0允许出生满28天至80周岁人群投保,利多多则是允许出生满30天至75周岁人群投保,显然,前者覆盖的人群更广。

(2)缴费期间

如意尊2.0和利多多都支持趸交、3年、5年、10年交,且利多多还支持15年、20年交,缴费方式有更多的选择。

(3)增额比例

如意尊2.0和利多多都是增额终身寿险,保额会递增。

利多多保额递增比例为3.8%,如意尊2.0保额递增的比例为3.5%,显然前者的增额比例要比后者高。

(4)起投金额

利多多的起投金额为5000元起,而如意尊2.0年交1万元起,趸交5万元起。

可以看出利多多的起投金额更低,也就是说投保门槛低。

以上就是利多多和如意尊2.0详细的对比分析。

二、增额终身寿险和年金险有哪些区别?

上面分析的两款产品都是增额终身寿险。

而说到增额终身寿险,有小伙伴跟奶爸说,他总是不知道怎么区分增额终身寿险和年金险。

为了帮助到大家,奶爸接下来就分析下增额终身寿险和年金险的区别。

(1)传承方式

增额终身寿险传承身故资产,自身的传承性更强,更适合作为财产传承的工具;而年金险也在一定程度上具备传承的功能,主要是体现在生前赠予,但年金险更适合作为养老工具。

(2)流动性

增额终身寿险的流动性比较高,如果缴费方式选择趸交,那么保单的现金价值会比较高,能够贷更多的钱。

年金险的流动性要相对弱一些,回本速度较慢,更适合长期持有。

(3)领取方式

增额终身寿险的现今价值可以通过减额方式领取,一般是缴费满2年后可以减额领取。

年金险的年金则是在指定的某个年限领取,或者是约定在多少岁开始领取至某个年龄段或终身。

三、奶爸总结

总的来说,如意尊2.0和利多多有很多的不同,利多多的缴费期限选择更多,增额比例更高,起投门槛低,而如意尊2.0覆盖的人群更广。

两款产品没有孰优孰劣之分,对于我们消费者而言,只有适合自己的产品,才是好的产品。