14

39

还能卷!招商「青云卫2号」上线

2022-09-26 18:29:28

1点赞

11收藏

1评论

青云卫1号大家想必不陌生了,

作为少儿重疾险“重疾赔付后,轻/中症还能继续赔”责任的开拓者,凭此成了年初爆款。

只是后来的大黄蜂7号把这一亮点“借鉴”了过去,并对各项保障做了升级,还不捆绑身故,堪称精准压制。

眼看他起高楼、宴宾客...坐不住的青云卫1号也终于升级了。

一、青云卫2号产品详情

青云卫2号,承保公司还是隶属招商局集团的招商仁和人寿(招商银行的亲兄弟)。

招商局实在没啥好介绍的,也就总资产和净利润第一的央企而已。

还是看产品吧,青云卫2号条款名是:

招商仁和仁心保贝重大疾病保险C/D款(互联网)

产品详情和本次升级内容如下:

产品保障都在表上,我就不当复读机了。

重点看下升级内容:

1、疾病关爱金升级,且不再捆绑

以保终身为例,青云卫1号在保单前30年,初次确诊重疾/中症/轻症可以额外获赔50%/20%/10%保额;

青云卫2号改了两点,

一是把保单前30年额外赔,拓展到60岁前额外赔,二是提升了重疾额外赔的比例(50%→60%)。

并且1号这项责任是自带的,2号改成了可选责任,把选择权给了投保人。

当然,这项责任实际就是额外买了份定期重疾险,本就不太推荐附加。

2、轻症/中症病种增加

轻症加了1种,中症加了2种,无关紧要的升级。

至于青云卫1号的核心优势“重疾赔付后,轻/中症还能继续赔”,2号同样继承了。

重疾赔付90天后,只要轻症+中症赔付次数还有,不同组的轻症或中症还能再赔1次。

3、少儿特定疾病赔付比例提升

20种少儿特定疾病,1号只额外赔100%保额,2号能额外赔120%,提升到了市面顶尖水平。

例如买了50万保额的青云卫后,患了白血病,1号赔付100万,2号赔付110万。

4、癌症二次赔付升级

重头戏来了,这项可选责任有2点变化:

一是赔付范围增加了;

1号只有确诊癌症后,才能触发癌症二次赔付,间隔期3年。

2号就没这限制了,确诊癌症后,再患癌症正常触发,间隔期3年;

确诊非癌重疾后,再患癌症也能触发,间隔期180天。

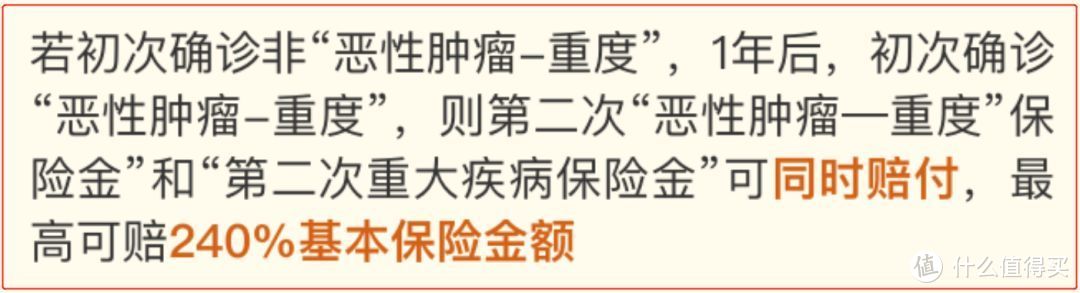

二是赔付规则巨大升级。

这是不亚于青云卫1号将“重疾赔付后,轻/中症还能继续赔”带到少儿重疾险市场的重要升级。

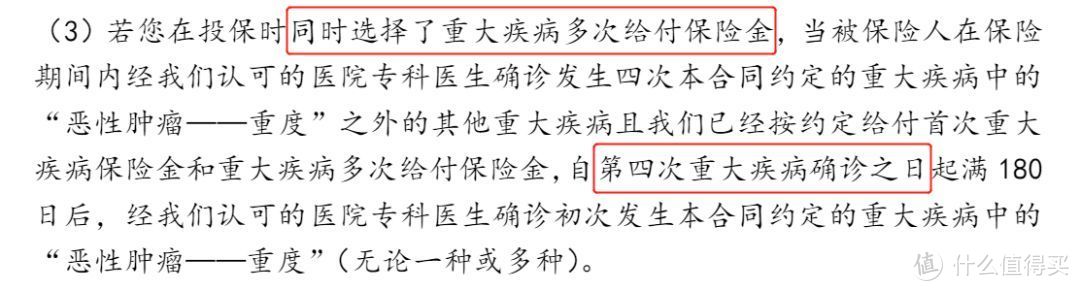

通常儿童重疾险,同时附加重疾多次赔付+癌症多次赔付,

假设第1次重疾不是癌症,第2次是癌症,只能触发重疾多次赔付,哪怕符合癌症多次赔付条件也不能赔。

上面就是一款主流儿童重疾险,附加重疾4次赔付+癌症2次赔付后,只有赔付4次重疾后,才能赔付癌症的第2次。

举个例子,

同样买了50万保额的上图重疾险和青云卫2号,都附加癌症多次赔+重疾多次赔,且第2次赔付比例都是120%。

第一次患了重疾(不是癌症),二者都是赔付50万保额;

第二次患了癌症,上图重疾险只触发重疾多次赔,赔付60万保额,

青云卫2号则可以叠加赔付,第2次重疾60万+第2次癌症60万,累计120万保额。

这对想附加重疾和癌症多次赔的家长,比较有吸引力。

当然,要是第1次重疾就患了癌症,这项意义就不是特别大了。

此外,青云卫2号还有个可选责任是重疾监护病房津贴,没啥附加的必要,就不展开了。

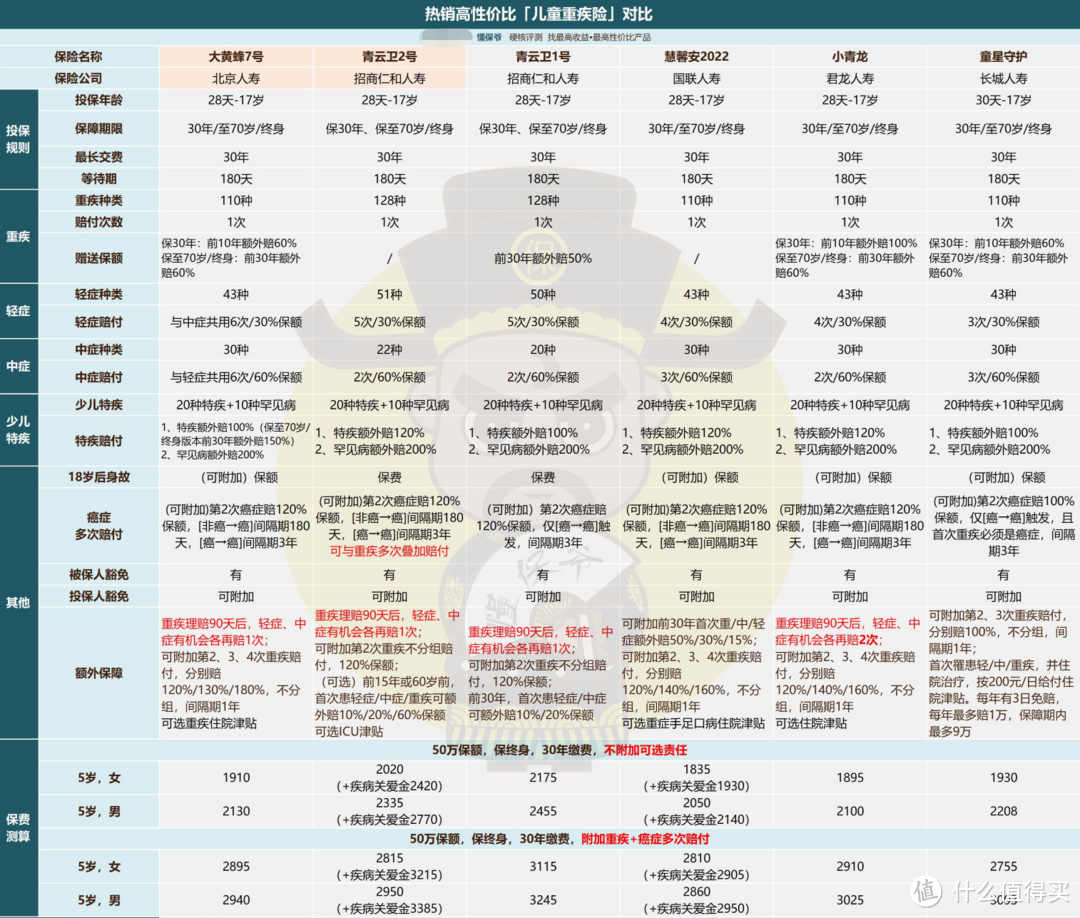

二、和其他儿童重疾险对比

接着把青云卫2号和其他主流儿童重疾险们放一起对比:

经筛选,当前儿童重疾险建议大家考虑3款就行,

分别是北京人寿的大黄蜂7号,招商仁和人寿的青云卫2号,以及君龙人寿的小青龙。

筛掉青云卫1号和童星守护就不解释了。

去掉慧馨安2022的原因是它在当前儿童重疾险市场竞争力有点不足,

一是自青云卫1号引入,现已成为主流产品标配的“重疾赔付后,轻/中症还能继续赔”,慧馨安并不支持;

二是它的性价比源自不捆绑疾病关爱金,可大黄蜂、小青龙这种即便捆绑疾病关爱金,买50万保额,价格也就高了几十元。

因此,当前真正值得考虑的仅有上面3款而已。

这3款中,建议大家分情况选择:

只考虑基础保障:

即只需要重疾+轻/中症+少儿特疾,目前推荐大黄蜂7号和小青龙,这俩几乎是一个模子刻出来的,价格也非常接近,选哪个都行;

青云卫2号也可以选,不过由于自带身故返保费的“拖累”,价格高了一些。

想要更全的保障:

在基础保障之上,附加实用的癌症+重疾多次赔,那没得说,青云卫2号是唯一选择。

不仅在于可以叠加赔付,还在于极致的性价比,要知道青云卫是自带身故返保费的,价格能维持在同一水平简直绝杀。

实话说,在青云卫2号上线前,我原以为儿童重疾险已经卷不出新花样了。

没想到招商仁和仍能给这个市场带来新的惊喜。

相比这种干货满满的升级,一些产品做点小改动就叫全新升级显得异常平庸。

希望各家保险公司都能够学习学习。

bjdownloader

校验提示文案

bjdownloader

校验提示文案