17

22

买意外险前,你一定要了解的八大套路!90%的人都因此被拒赔了

2021-12-09 12:34:15

0点赞

3收藏

0评论

作为对抗意外风险“利器”的意外险,不仅价格便宜,投保限制也较少,一直是许多人的第一份保险。

但今年,不少意外险都增加了健康告知,拉高了投保门槛。还没配置意外险的朋友,购买时要注意了。

除此以外,意外险本身还存在着一些可能会影响投保和理赔的“暗坑”,如过往保额限制、部分保障缺失等。

今天我们就来扒一扒这些“坑”,将意外险产品的限制给大家理清楚,并帮大家选到适合自己的产品,主要内容如下:

买意外险,这些问题要注意

50 万意外险哪款好,有哪些注意事项?

100 万意外险哪款好,有哪些注意事项?

一两百块钱就能买到百万保额,意外险确实是非常“亲民”的险种。

不过意外险的保障并不简单,看似只涉及意外身故/伤残、意外医疗两方面,但细分到具体保障和条款上,还是有不少需要注意的地方。

我们对比分析了数百款市面上的意外险产品,总结出了 8 个在购买意外险时需要关注的地方,一起来看一下:

这里面的 8 条注意事项,有些影响没那么大,例如“部分地区医院不保”,只要不在这个地区的医院治疗,就没有关系。

但有些如果在投保前没注意,可能出险时会直接被拒赔,例如健康告知和过往保额的限制。

所以在分析时,我们也重点对比了产品关于这两者的问询情况,发现多数都比较相似,这里给大家总结一下:

健康告知:是否患有恶性肿瘤、精神疾病、心脑血管脏病、帕金森、残疾、肾衰竭、艾滋病等。

过往保额:是否已有意外险且累计身故保额超过 300 万。

不过还是要提醒大家,不同产品有不同的病种和保额限制,投保时要以具体页面的内容为准。

接下来我们就给大家对比一下市面上热销的产品,看看哪款值得选择,以及它们涉及到哪些“坑”。

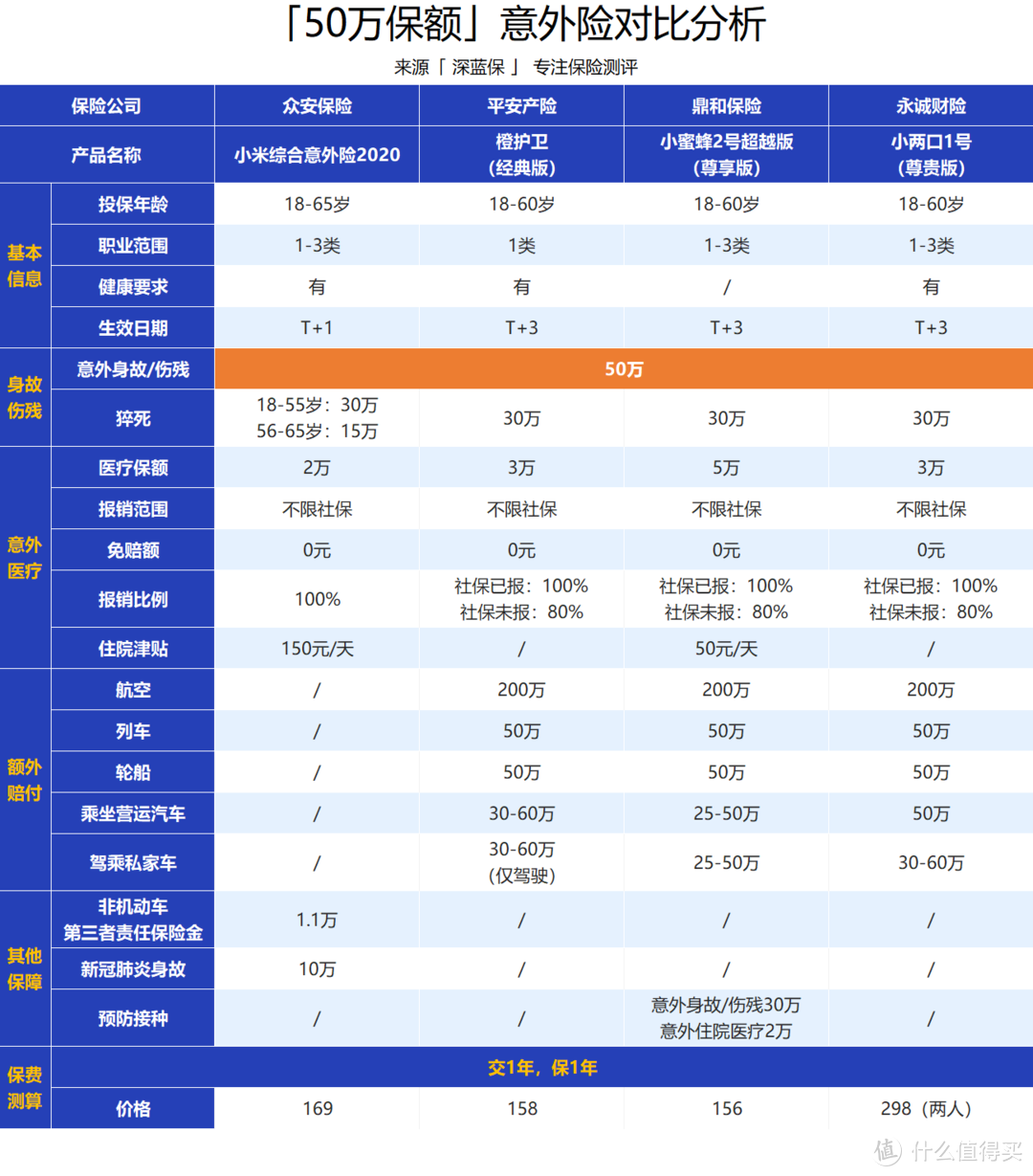

成人的家庭责任比较重,买意外险,建议身故和伤残保额至少 50 万起步。

我们挑选了 4 款热门产品,一起来看看具体应该怎么选:

直接说结论:

如果看重意外医疗保障:首选 小米综合意外险 2020,意外医疗不限社保,无论有没有经过社保结算,它都能报销 100%,还自带比较实用的住院津贴。

如果看重保障全面:橙护卫(经典版)和 小蜜蜂 2 号超越版(尊享版)都可以考虑,不到 160 元就能买到 50 万身故保额和 30 万猝死保额,还都有交通额外赔保障,保障很全面;如果是夫妻一起投保,则可以选择 小两口 1 号,保障差不多,价格更便宜。

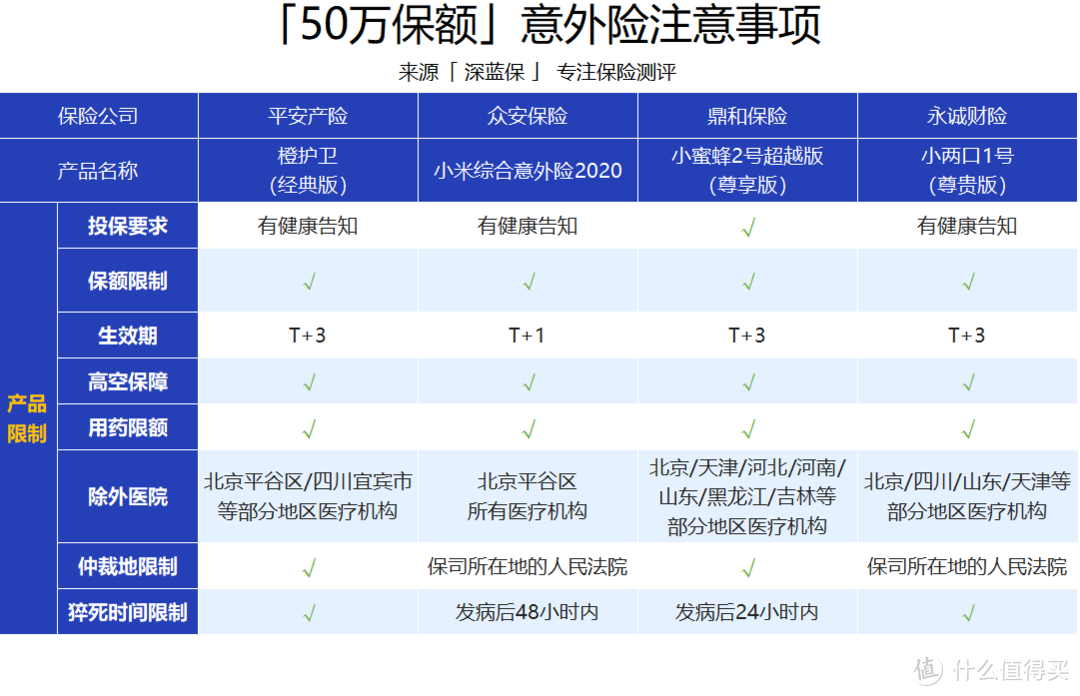

接下来我们梳理一下这些产品的注意事项:

打√表示保障无限制

打√表示保障无限制

这里需要关注的有:

「小米综合意外险」以及「小两口 1 号」都规定,在发生理赔纠纷时,要到保险公司所在地的人民法院申请仲裁。不过这点一般情况下对理赔没什么影响,确实介意可以考虑其他产品。

除了「小蜜蜂 2 号超越版(尊享版)」外,其余三款产品均有健康告知,投保时要特别注意。

如果想看看其他产品是否也有这些限制,或者自己的情况能不能买这些产品,可以点击下方图片,会有专业规划师提供产品讲解、投保协助等服务。

接下来我们看看 100 万保额的意外险产品,有哪些值得选择,以及它们需要注意的地方有哪些。

100 万保额的意外险产品,身故伤残保额更高,保障上也更全面,而价格不过贵了 100 来块。

我们挑选了 5 款产品,一起来看看:

直接说结论:

如果看重意外医疗保障:小米综合意外险 2020 依然是首选,意外医疗不限社保,0 免赔,没先经过社保结算,也能报销 100%。

如果看重保障全面:首选 小蜜蜂 2 号超越版(至尊版),除了身故保障外,还有猝死和交通意外额外赔保障;夫妻投保则可以选择 小两口 1 号(至尊版),保障同样很全面,两人的价格更便宜。

如果想要加保:爱永恒(高配版)200 元就能买到 100 万身故/伤残保额和 40 万猝死保额,但是它没有意外医疗保障,比较适合已经有意外险,想要增加意外身故、伤残保额的朋友。

另外小蜜蜂 2 号超越版(至尊版)没有健康告知,有健康问题的朋友可以优先考虑。

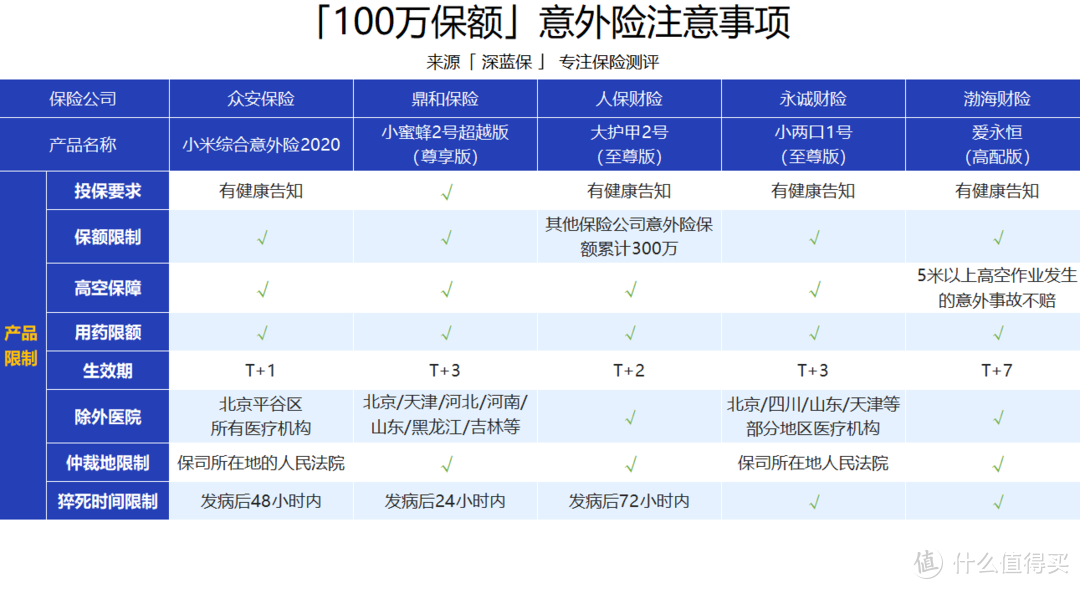

我们也来看一看这些产品的注意事项:

打√表示保障无限制

打√表示保障无限制

其中需要关注的是,大护甲 2 号(至尊版)有过往保额限制,最高不超过 300 万。另外它没有除外北京平谷区的医疗机构,在此地区生活的朋友可以考虑。

爱永恒(高配版)生效期需要 7 天,同时不保 5 米以上高空作业发生的意外事故。

对于 50 万和 100 万保额的热门产品,我们已经将它们的限制跟大家理清楚了,不过这些限制日后可能会有变动,投保时还是要以具体条款为准。

接下来给大家解答一下另外两个需要注意的问题。

Q1:报案时间对意外险理赔有影响吗?

有些意外险会对被保人的报案时间有要求,例如需要在出险后 48 小时内告知保险公司,这个影响并不大。

一般情况下,只要不超过 2 年的索赔时限,我们进行报案后,保险公司都会受理。

只是报案时间越晚,保险公司需要调查取证的时间也就越长,得出理赔结果的时间也可能会越久。

但也不排除有些保险公对这点要求比较严格,可能会因此而产生理赔纠纷。为了能顺利且较快地拿到钱,我们还是建议大家在合同规定时间内报案。

Q2:意外险有哪些常见的免责内容?

很多朋友觉得,只要是意外,意外险都能赔,但实际上我们认为的“意外”与意外险的“意外”可能并不一致。

在意外险中,不符合“外来的、突发的、非本意的、非疾病的”四个条件的情况,就不能算意外,我们举几个相对常见的例子:

猝死:往往是心源性疾病导致的,不符合“非疾病、外来”的定义;

内、外科手术中发生的医疗事故:不符合“非疾病”的定义;

妊娠、流产:不符合“外来”的定义。

这些情况意外险都是不赔的,它们也被清楚地写在意外险的免责条款中。

所以我们在购买意外险后,可以重点看一下合同中的免责条款,了解清楚哪些情况是一定不赔的,以免理赔时产生纠纷。

天有不测风云,我们无法预料意外的发生,但可以提前做好经济保障,给自己和家人一颗定心丸。

另外,对于意外险的这些“坑”,大家也不用太过担心,只要注意相关的条款,择优投保,基本都不会有太大影响。

如果我的文章对你有用,记得右上角点个关注,以后就很方便看到更新了,也可以转发给身边的亲戚朋友。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”。