17

33

百万医疗险这么便宜,有猫腻吗?如果只买一种保险,百万医疗险和重疾险,应该怎么选?

2021-08-20 15:56:32

0点赞

8收藏

1评论

保险行业有一个经久不衰的问题,十个朋友有九个都会为之苦恼过。

百万医疗险几百块就可以了,为什么还要买大几千上万的重疾险?

没有谁的钱是大风刮来的,我们都想以最少的钱解决最大的问题。

所以尽管这问题已经聊过很多次,但架不住还是有很多朋友隔三岔五就来问一遭。

我索性写下这篇文章,再来和大家聊聊这个经典话题,主要内容如下:

百万医疗险为什么这么便宜?有猫腻吗?

有了百万医疗险,真的不需要重疾险了吗?

百万医疗险 VS 重疾险,究竟应该怎么选?

一、百万医疗险为什么这么便宜?有猫腻吗?

自2016年众安推出尊享e生以来,百万医疗险就迅速火遍全国。

一年几百的保费、可以报销几百万的医疗费、不限医保内外......看看这噱头,谁人不爱?

朴素的人民群众向来不相信天上掉馅饼,更何况还是保险公司给的大饼,所以这种保险真的有用吗?

一款保险产品的上市,要经过层层备案、审批,自然假不了。

而百万医疗险的价格之所以如此吸引,原因无非以下几点:

1、设置1万的免赔额,提高理赔门槛

百万医疗险不是所有医疗费用都能报销,需要满足三个条件:

住院费用,日常门诊可不算

合理且必需费用,什么美容、视力矫正、牙齿治疗等可不行

超过免赔额的费用

最重要的一点就是免赔额的设置,市面上主流的百万医疗险普遍会设置1万的免赔额,如果住院刚好花了 1 万块,是一分钱都不给报的。

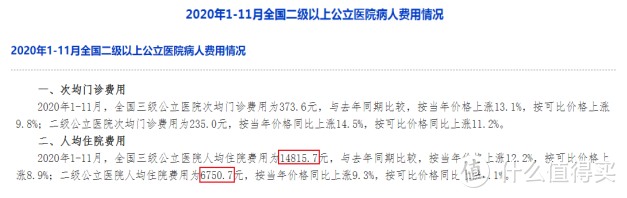

但是根据卫健委统计,2020年全国二级、三级公立医院人均住院费用分别为6750.7元、14815.7元。

数据来源:卫健委官网

数据来源:卫健委官网

这说明绝大部分的住院,都用不上百万医疗险。

除此之外,市场上也有少数0免赔的百万医疗险。但是此类医疗险由于保险公司容易亏损过多,停售可能性较大,所以大家要理性看待。

万一第二年产品停售无法续保了,而我们因为身体情况的变化,如有高血压、结节等而买不到其它产品了,找谁说理去?

2、保费与年龄挂钩

我们虽然常说百万医疗险一年只要几百块,但这只是针对年轻人。对于上了年纪的老人家,百万医疗险的价格会贵得多。

以某款产品为例,如果是三十来岁的俊后生,一年只要两百多。但如果是60岁过后,保费就得一千多了,直接翻了好几倍。

此外,有无医保也会影响百万医疗险的保费。所以百万医疗险便宜只是暂时的,随着年龄增加,保费也会增长。

3、续保有风险

大部分百万医疗险都是一年期的,买一年就保一年;少数产品能够做到阶段性保证续保,比如好医保(6年续保版)、平安e生保(20年续保版)。

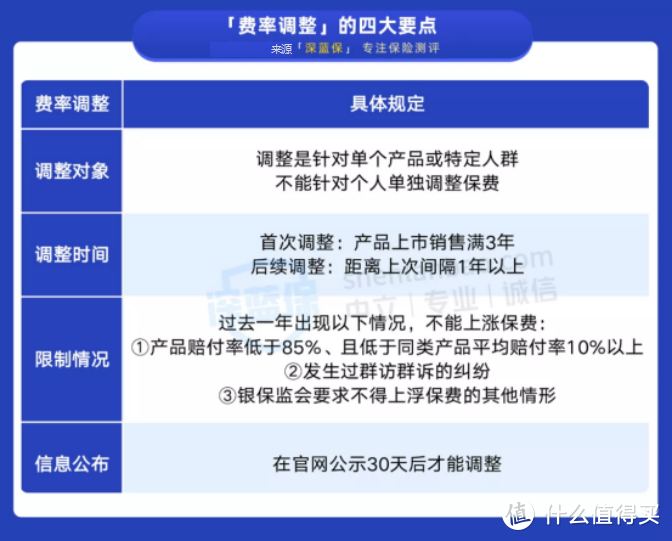

保险公司不是慈善机构,在极端情况下,如果赔付率过高,第二年或者保证续保期结束后,可能会上涨保费,甚至停售不卖了。

虽然现阶段百万医疗险保证续保期最长已达到了20年,如好医保(20年续保版),我们一买就是20年;但只要满足一定的条件,保险公司仍可以在合同期间调整价格。

不过也不必太担心,在国内严格的监管下,保险公司无法随意停售产品或涨价的。

以上三点,是各家保险公司争先推出高保额、低保费的百万医疗险的底气所在。

可以看到,百万医疗险绝不是完美产品。但是瑕不掩瑜,百万医疗险依然是我们最值得买的险种,可能没有之一。

在价格方面,虽然上了年纪,百万医疗险保费也会越来越贵;但是相比于重疾险,百万医疗险的价格显然还是更友好的。

更重要的是,买保险就是为了解决对应的风险。而百万医疗险满足了老百姓对保险最原始的寄望:解决我们无力承担的医疗费。

在众安2020年的医疗险十大理赔案例中,理赔金额都是大几十万,最高的更是达到133万。

图片来源:众安理赔年报

图片来源:众安理赔年报

在需要的时候,百万医疗险真的能够赔付百万,这就是该险种最大的魅力。

二、有了百万医疗险,还要买重疾险?

百万医疗险,可以兜底我们的巨额医疗费用。

既然如此,还有必要买重疾险吗?重疾险是否也有不可代替的理由?

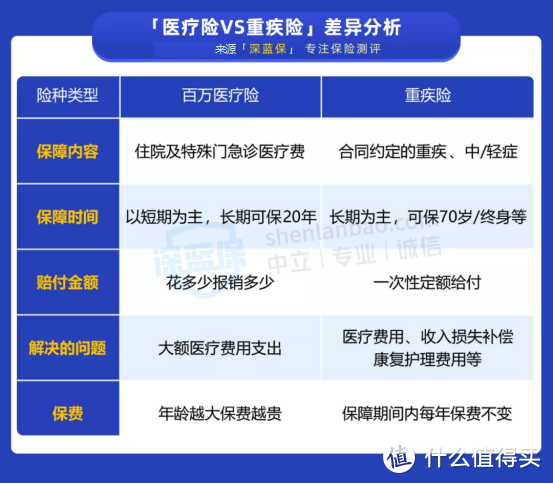

我总结了医疗险和重疾险的几大差异:

百万医疗险作用是报销看病的医疗费,最高报销上百万,花多少报多少。

而重疾险,则是患了合同约定的疾病,就可以赔一笔钱。这笔钱可以用来弥补收入损失,作为营养费、误工费等。

我们假设一个情景:

35 岁的 A 先生在北京一家公司上班,在一次体检中不幸被诊断为癌症,经过 1 年多的治疗和手术,仅医疗费就自费了 30 余万,几乎掏空了家底。

雪上加霜的是,家中靠他一人赚钱养家,治病这一年多里,整个家庭收入完全中断了。

由于请不起看护,只好由 A 太太忙前忙后照顾,原本在私立幼儿园上学的女儿被迫送回老家,辛苦凑完首付才买的房子现在也岌岌可危,目前已经做好了卖房的准备...

1、如果买了百万医疗险,怎么赔?

百万医疗险报销规则很简单,仅承担住院期间的合理医疗费用,花多少报销多少。

虽然百万医疗险往往会有1万免赔额,但是现在大部分产品有一点很人性化的设计:如果遇上癌症等重大疾病,免赔额就降为0。意味着,在医保报销后,A 先生剩余的医疗费都可以由百万医疗险来报销。

不过医疗险只会关注医疗费,对于其他的营养费、康复费用、日常开支、房贷车贷等一概不理。

2、如果买了重疾险,怎么赔?

重疾险很简单,只要符合条款约定,就可以一次性拿到 50 万或 100 万保额,拿到钱后具体怎么花、花多少,都可以由自己来定。

这笔钱除了可以用于 A 先生的医疗费用支出、还可以用来交女儿的学费、请个专业点的看护帮忙照顾、还房贷保住房子,甚至好了之后出去旅游都是可以的。

重疾险的本质是收入损失险。

毕竟一场大病,医疗费用只是冰山一角,其它的隐性费用,比如生活费、营养费、看护费、工资损失,这些都是无法通过医疗险来报销的。

不同险种解决的问题不一样,保险配置需要根据自己的收入和家庭条件来调整,不能说有一份医疗险就万事大吉了。

综上所述,百万医疗险和重疾险都有自己独特的功能,不能片面地说哪个更重要。

保险只是工具,不同的保险解决目的不同。虽然不同保险保障责任存在一定的重叠,但是不能说谁能代替谁。

三、如果只买一种保险,百万医疗险还是重疾险?

虽然我前文已说,百万医疗险、重疾险是最佳拍档,不能谁替代谁。不过现代人压力实在太大了,如果现阶段能力有限,只想集中力量买上一种保险,应该选哪个?

保险配置因人而异,我建议你可以从以下几个问题考虑:

1、我最想解决什么问题?

买保险,一定要明确自己目的:我想通过保险解决什么问题?

如果你家庭责任重大,最担心的是生大病后没有人撑起这个家。我建议你可以先补充一份长期重疾险,一次性拿到高保额,保证未来五年的家庭生活水平不受影响,安心养病。

如果你暂时没什么家庭责任,一人吃饱,全家不饿,只是担心患病后,没有能力支付大额的医疗费。那可以先补充一份百万医疗险作为过渡保障,不管疾病还是意外,只要是住院费用,都可以帮你兜底。

2、我的健康状况怎么样?预算如何?

这一点则是从自身情况出发去考虑。

不管是百万医疗险还是重疾险,投保前都需要回答健康告知。

一般来说,百万医疗险健康要求会比重疾险更加严格。比如说乙肝大三阳,百万医疗险大多是买不了,而重疾险还有机会加费或除外承保。

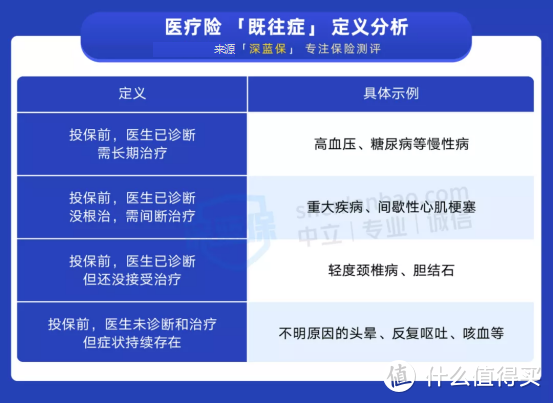

而且医疗险对于既往症,基本是无法报销的。

简单理解,“既往症” 就是投保前已有的疾病。

举个例子:老王去医院检查出有胆结石,准备在手术前,买个医疗险来报销治疗费用。这种亏本的事,保险公司自然不会干。

而重疾险则没有既往症的限制,所以具体买哪个,还要结合自身的健康状况来选择。

其次,预算是最直接的考虑。

就算是一个年轻人,一份重疾险怎么也得要几千,而一份百万医疗险只要几百块。如果觉得经济压力较大,先买一份百万医疗险是更务实选择。

3、你的风险保障情况如何?

我记得曾经有一位粉丝如此咨询:我是公务人员,就算我得了大病躺在医院上,单位也会一直给我发工资,那我还需要买重疾险吗?

如果仅从重疾险弥补收入损失这点考虑,这位朋友就算没有重疾险影响也不大。

买保险就是如此,一切得从实际出发。

又比如说每个人的医保情况可能不一样,自然选择也会不同。

一般来说,在一线及沿海经济较发达的地区,医保报销的比例会比其他地区高;而且随着医保政策不断改革,一些进口特效药也开始慢慢纳入医保。

比如深圳医保住院报销比例最高可以达到 90%,缴满 6 年以上最高可以报销上百万。

如果你当地医保福利较好,或者你本人也有公费医疗等保障,建议把更多的预算去补充长期重疾险,维持治疗期间家庭的各项开销。但如果当地医保报销比较一般,建议买一份百万医疗险,与医保互为补充。

四、写在最后

不同险种解决的问题不一样。所以,即便有了百万医疗险,我也认为重疾险也是很有必要的。

当然,买保险是一个过程。如果你现在预算有限,没有必要追求一步到位,可以循序渐进,先买一份百万医疗险,以后再考虑重疾险的配置。

保险配置一定要因人而异,适合自己的才是最好的。

想了解各大险种的高性价比产品榜单推荐,可以点击下方的链接:

8月意外险榜单出炉!重点测评405款,老人、儿童、成人、中高危职业应该这样选!

8月TOP性价比的医疗险来了!全家老小都可以来一份,值得收藏!

给孩子买重疾险要注意什么?8月儿童重疾险榜单出炉,我最推荐这几款!

漫漫人生路,你准备好了吗?

如果我的文章对你有用,记得右上角点个关注,以后就很方便看到更新了,也可以转发给身边的亲戚朋友。

恒瑞

校验提示文案

恒瑞

校验提示文案