130

78

支付宝上的全民保·闲钱养老万能型年金险怎么样?收益多少?值得入手吗?

2021-10-10 14:02:05

2点赞

0收藏

0评论

全民保·闲钱养老(万能型)是支付宝于近期上线的一款年金险,由国华人寿承保。

这款产品最低9元就可入手,满65岁后就可以开始领取养老金,还搭配了保底利率为3%的万能账户,投进去的钱可以在其中复利增值,获取更高收益,比较适合预算有限的年轻人当作养老储备。

那么,这款产品收益如何?深蓝君这就为你分析分析。

主要内容如下:

全民保·闲钱养老(万能型),谁能买?

全民保·闲钱养老(万能型),保障怎么样?

全民保·闲钱养老(万能型),收益如何?

深蓝君总结

一、全民保·闲钱养老(万能型),谁能买?

先来看下这款产品的投保规则:

投保年龄:18-64岁

职业限制:1-6类

保障期间:终身

缴费方式:趸交、追加、转入

最低保费要求:按周投9元,按月投50元

健康告知:无

可以看到,投保很宽松,起投金额非常低,高危职业也能买,而且投保不需要健康告知,身体条件欠佳也能放心买。

接下来,我们来看一下它的具体保障。

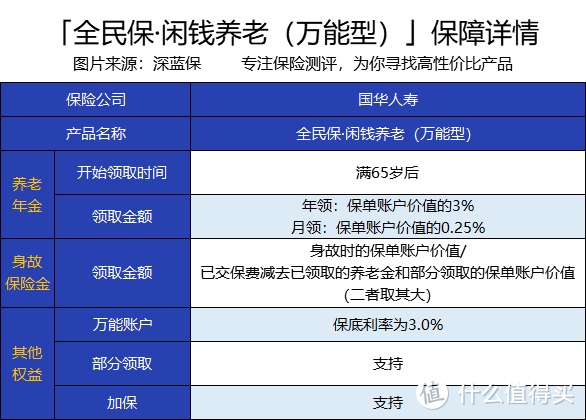

二、全民保·闲钱养老(万能型),保障怎么样?

具体保障如下:

来解析一下部分保障:

(1)养老年金保障

年满65岁后即可开始领取养老年金,可选按年领或按月领,具体领取金额如上表。

养老金将发放至支付宝余额或指定的银行卡。

(2)万能账户

被保人的保费,在扣除1%的初始费用后,就能进入万能账户增值,里面的钱每个月都会按最新的结算利率来计算收益。

目前,闲钱养老这款产品的历史年化结算利率是4.5%,这个结算利率每年每月都可能会变,保险公司会根据盈利情况来调整。

不过,为了保证我们的收益,保险公司会在合同中约定一个保底利率,这款产品万能账户的保底利率为3%。

即使在最坏的情况下,保险公司也最起码可以给到我们这个利率。

(3)部分领取

如果遇到结婚、买房、孩子上大学等急需用钱的情况,可以申请部分领取,取出一笔钱先周转着。

如果是在投保5年内申请的部分领取,则需要收取一定的手续费,手续费为申请领取保单账户价值*手续费比例,具体比例如下:

另外,在领取金额上也有一些要求:

1、每个保单年度内累计部分领取的保单账户价值及累计领取的养老金之和不得超过实际交纳保险费的20%;

2、领取后最低金额不得低于规定的最低金额要求,也就是9元。

(4)加保

如果有了更多闲置的钱,可以申请追加保费,让未来获得更多的收益。

不过,每次追加保费,依旧会扣除保费的1%作为初始费用。

这款产品的万能账户是可以随时追加保费,有了闲钱都能放进去,但要注意,钱放进去了,5年内想取出是要收取手续费的。(手续费同上述部分领取的手续费)

接下来,我们再来看看它的收益怎么样。

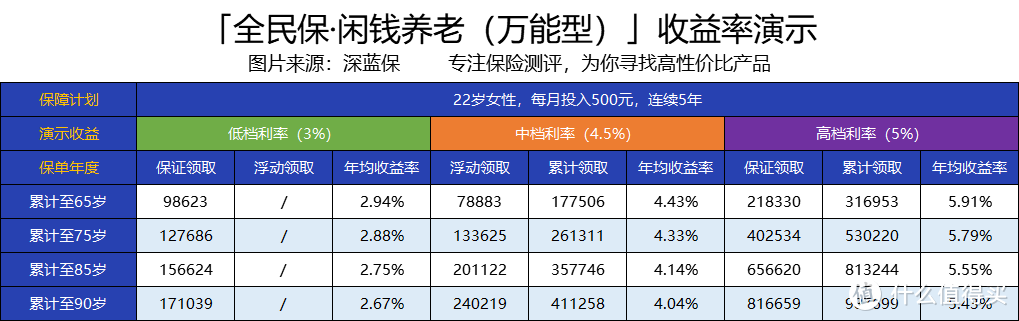

三、全民保·闲钱养老(万能型),收益如何?

这款产品搭配的万能账户,演示利率分为低、中、高三档,低档就是保底利率3%,中档是4.5%、高档是6.0%。

下面我们通过IRR来计算一下它分别在保底、中档以及高档利率下的收益率。

举个例子:

22岁的A女士,买了一份全民保·闲钱养老(万能型),每月投入500元,连续投入5年,共计投入3万元。

收益率如下:

可以看到,无论在哪一档利率下,钱放得越久,收益越高。

如果按低档利率计算:累计到65岁,所交保费增值到9.86万,平摊下来,每年的收益率为2.94%。

如果按中档收益计算:累计到85岁,所交保费增值到35.77万,平均每年的收益率为4.14%。

高档利率的收益很可观,但一般较难达到,参考中、低档的收益是比较实际的。

最后,我们总结一下它的优缺点。

四、深蓝君总结

这款产品最大的特点和优势就在于投保门槛很低,最低9元就能入手,而且它搭配了万能账户,是有机会获取更高收益的。

整体来看,这款产品会比较适合手头钱暂时没有那么多的年轻人投保,可以当做一个强制储蓄的手段。

不过,这个前提是,已经做足了人身保障,如已配置好了重疾险、医疗险、意外险等险种。

此外,我想多叨叨两句。

年金险它真正的作用是安全稳定,本来设计出来就是为了解决我们十几年后要面对的问题,你比方说孩子上学,退休养老,所以你指望它赚快钱,想一夜暴富那不太可能。

如果你家里条件好,而且也清楚明白了年金险的本质,那这类产品可以考虑。

但年收入没有个二三十万的朋友,听我一句劝千万别轻易买,下手前先自问3个问题:

我是不是已经配齐了所有基础保障?

是不是有一笔钱可能十几年都用不上?

3-4%的收益我能不能接受?

这3个问题但凡你有一个回答不是,那就要先缓缓,当然如果你的回答都是“是”的话,那年金险就是适合你的。

如果你的预算不足,还是要先把人身保障做好了,有额外的预算再考虑理财险的配置,千万不要本末倒置了。