49

73

建行信用卡如何下卡,如何下8w额度?

2021-10-07 19:28:01

16点赞

38收藏

17评论

很多人问四大行的卡为什么好?拿建行来说,它能给到我们的政策、贷款及贷款利率大家都比较向往。而且建行的信用卡羊毛包括额度给得也是很大方的,这篇文章我们一起聊聊建行如何下卡,以及如何下8W额度的大山白。

注意下面的几个要点,下小建的信用卡也可以轻轻松松:

一:申请渠道。

建行申卡可以网申也可以网点进件,这个看个人情况而定。想要高额度的卡就去网点申请(有一定资质的客户,如有公积金、房、车、存款等)。网申二卡的话要走无卡通道(申请时会提示可以选择有卡客户或忘记卡号)点忘记卡号然后新客户申请,这样通过概率会高一些。

二:征信查询。

征信花或者近一个月内有三次或三次以上的大概率不批,近三个月查询过度系统直接秒拒。建行有一个小优点,半个月内申请多次都只会查一次征信,所以想下建行卡的卡友短期内可以多次申请不同的卡种。

三:多头授信。

建行比较忌讳客户持它行多张卡,多头授信基本秒拒。在一般情况下,手上的信用卡数超过5行,建行就不好批了。但如果是资质好的客户,建行会把多头的要求放宽到9行甚至更多。有位卡友已经十三行且总授信80W了,且与建行无任何交集,但是名下有两套全款价值各300W的房产和一间价值150W的商铺,该卡友没有五险一金,也没有工作单位,用的是一个个体营业执照上的信息(卡友不是法人)。申请建行大山白8天后下卡10W额度。

所以在申建行卡时:个人资质>多头授信。

四:负债率。

负债率超过70%以上的大概率拒。我们可以通过公式推算出自己大概的负债率:资产负债率=负债总额/资产总额×100%,有兴趣可以自己算一下。

五:销卡申卡。

建行销本行卡要半年后才可以重新申卡,销卡立马申基本秒拒。

六:网贷要求。

建行有网贷的情况下也可以下卡成功,美团借了一万,还是下卡了,三无人员;第一次办卡时征信几条网商贷和华融没结清,征信查询记录惨不忍睹,建行,工商,中信,宁波秒过,其它行全秒拒。

建行申卡前期准备工作:

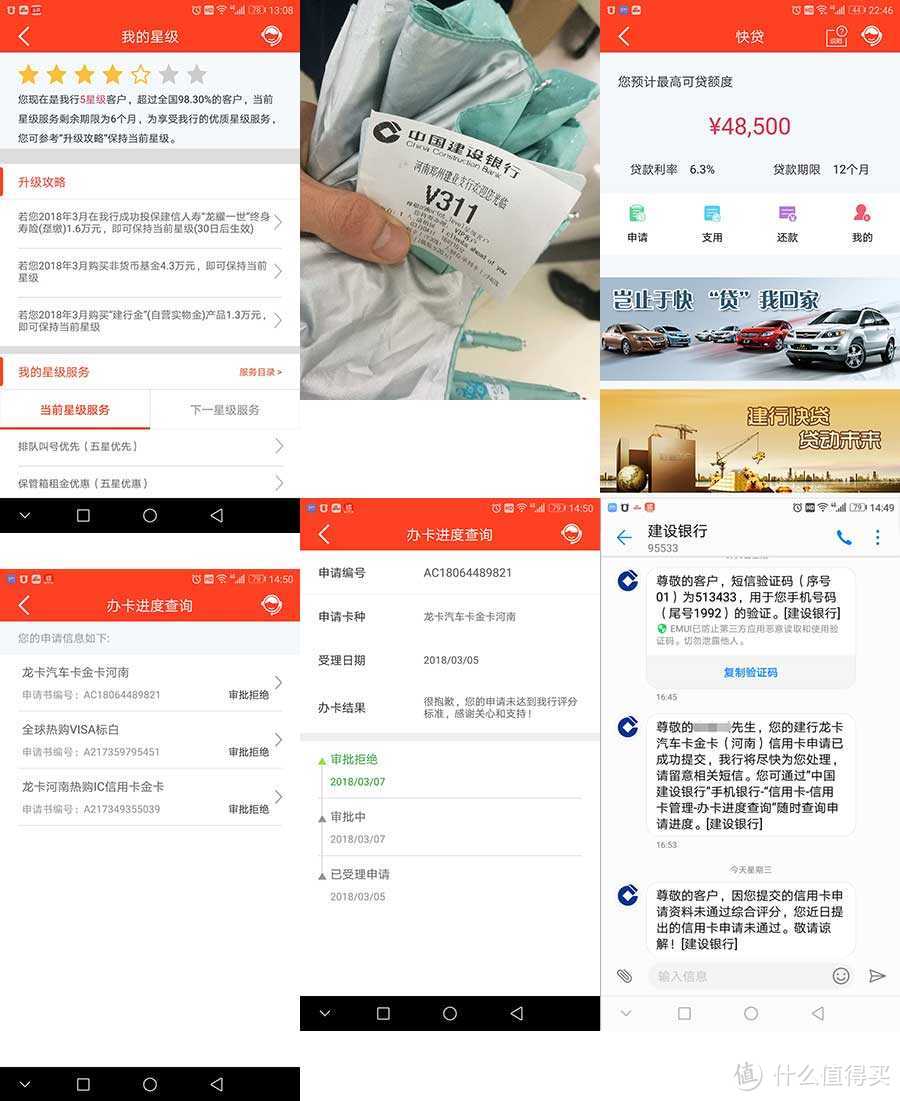

四大行在没申卡之前都可以在手机APP里搜索预审批查看是否有额度。前期最主要的就是养出建行信用卡预审批额度,有了预审批,下卡概率会高很多。有预审批不一定就能下卡,但是比没有的概率要高一点,有预审批,但是资质不好,行数多,银行也是不批的。大部分卡友就是因为持有多行卡,有预审批也被拒。建议大家可以销几行卡(控制在建行的要求范围内),出预审批了就重新尝试。

但是预审批实际上与能下卡额度不符,只要你行内评分高,预审批1.7万最终下卡五万的案例我也写过的。

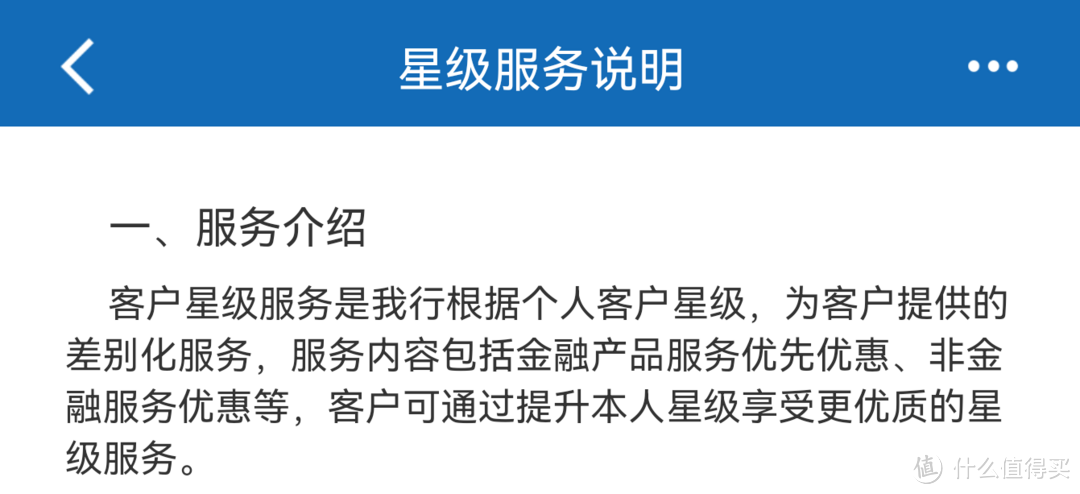

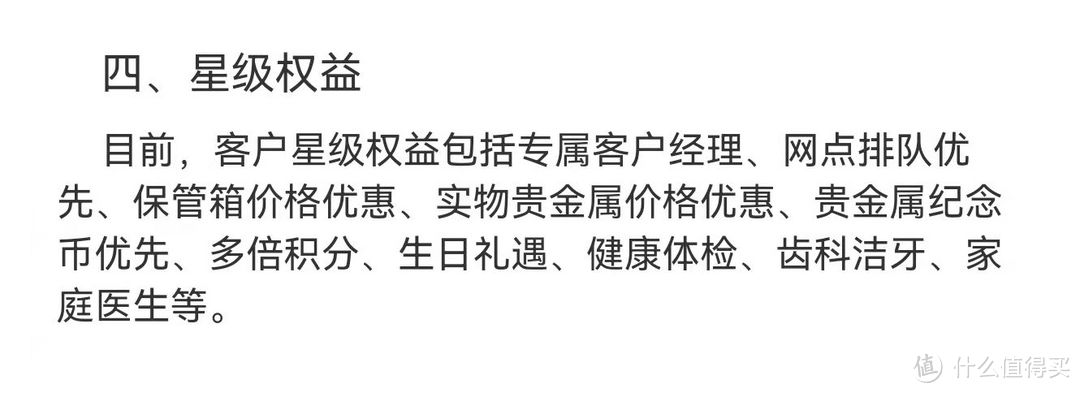

大家都对“建行APP里的星级客户对申卡有没有影响”这个问题很好奇,本人玩信用卡已有九年之余,身边接触过的案例也很多,可以很负责任的告诉大家,建行单纯是星级高对申卡基本没有帮助。为什么这么说,请听我娓娓道来。

首先我们都能看到建行APP上对此星级服务的介绍和相对权益:

不难看出,星级的差别只是在某些权益上的差别,并没有提及说能增加行内系统评分等影响申卡成功率或下卡额度高低的相关内容。

下面我们再看两个案例去佐证单纯是星级高对申卡基本没有帮助这个结论:

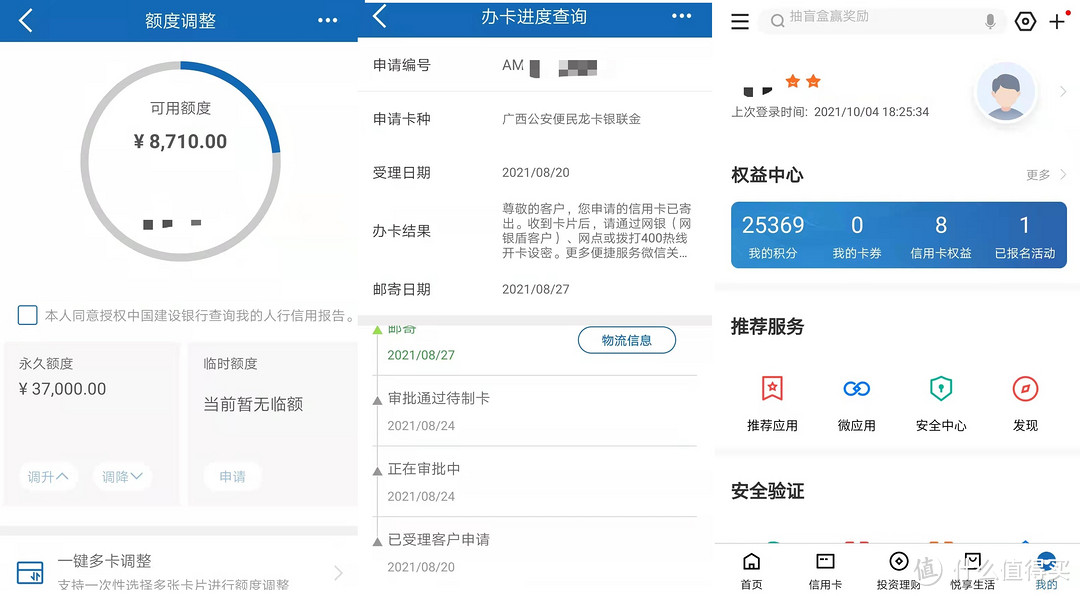

一:卡友资质:地方事业单位任职(编外),税后到手4K+,公积金双边800+,无网贷无任何信用卡。在此之前与建行无任何交集,今天8月中旬办了建行储蓄卡,登录到建行APP上之后显示为2星客户。过了7天,在8月20日去网点申请了广西公安便民金卡,首卡下卡额度为3.7W(该卡是卡友的第一张信用卡)。

二:卡友资质:河南郑州个体公司法人,有五险一金。持有四行卡,总授信38W,建行5行客户。建行有快贷推荐额度4.85W。有房贷在建行即将还清。第五行想申建行,试了三次,线上申请、线下进件均被拒。

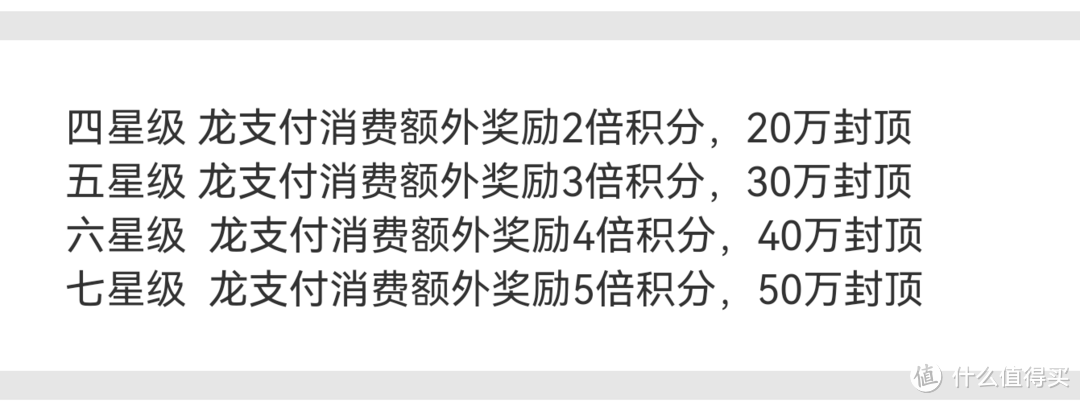

分析:建行的星级高低相对应的是给客户提供一般或优质的服务质量,对于我们自己来说最香的就是撸2-5倍的龙支付消费积分,而信用卡下卡参考的条件就非常广,经济能力、住房情况、信用记录、学历、工作状况等等一系列。所以建行的星级高或低对于信用卡这个板块来说基本没有参考价值。

在持有2W以上的建行信用卡半年后,就可以着手考虑曲线申请大山白了(成功率要看准备是否充分)

大山白是建行的高端白金系列信用卡,全名是:尊享白金信用卡。

在2018年时,大山白原名大白金卡更名为尊享白金信用卡,并且开放了客户主动申请通道,10W额度起批。在18年以前,大山白只能是建行邀请办理。

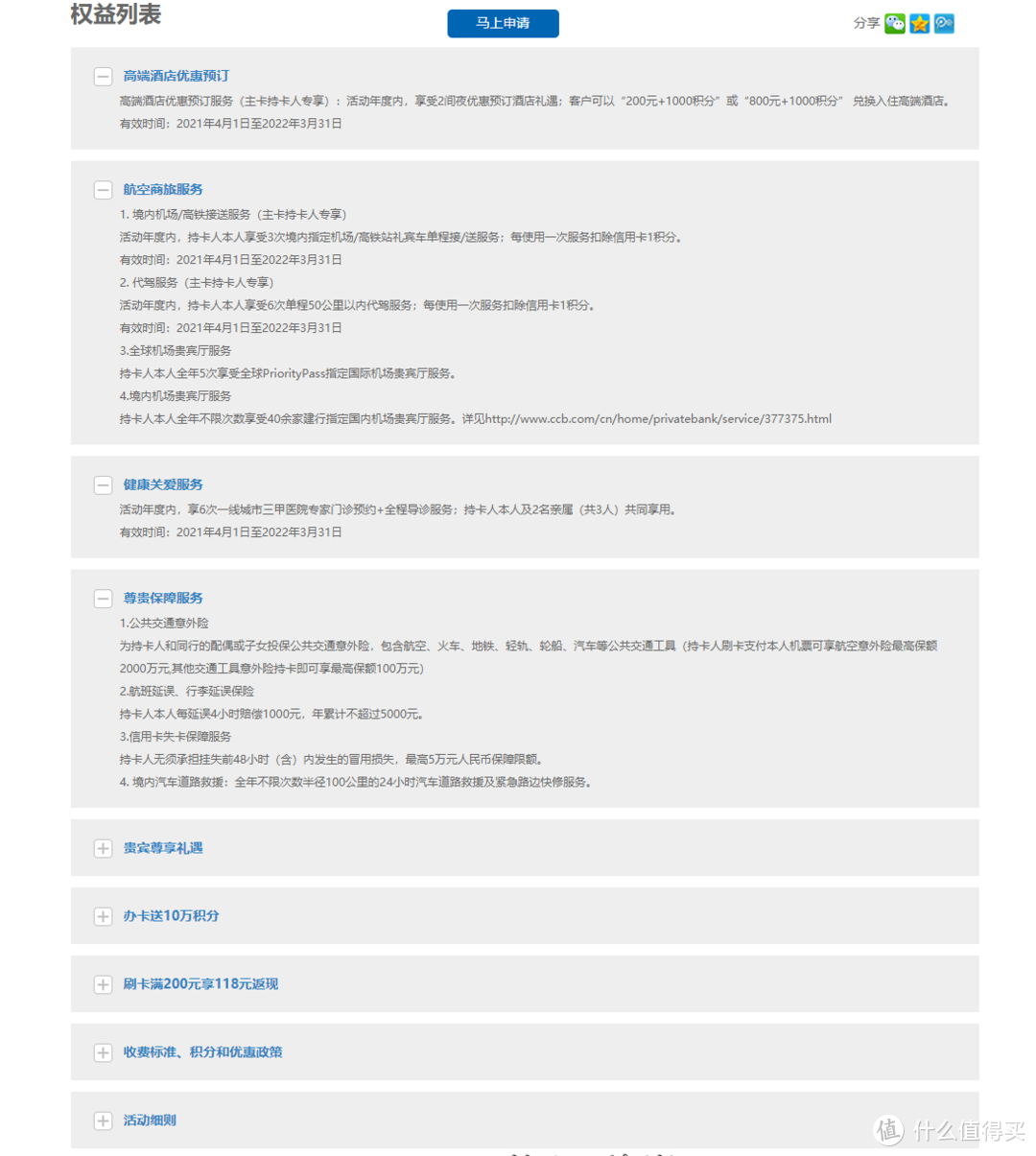

大山白是建行最火的一张卡种,自然权益也是建行最香的,这里就不一一赘述了,可以直接参考下图:

大山白作为建行的高端白金系列且起批额度为8W,那么它的门槛自然也会比其他的卡种高很多。分析两个卡友登顶大山白的案例。

案例一:

卡友资质:坐标025,一套150W的房子在供,房贷行在他行,税前2.1W流水在他行,私企管理层,代步车一辆,五险一金(但不是按全额工资缴纳),授信八行信用卡,已有建行信用卡3.8W额度。

卡友今年8月初网申大山白,隔两天秒拒,拒了又继续网申,还是秒拒。然后找客服聊了半小时(打电话过去问被拒的具体原因,客服按照惯例回复综合评分不足,卡友死磕评分不足的原因,客服一般不会说,哪怕说了就不回答也不认可(避而不谈),开始转战其他方面,说其他项是满足的,坚持谈下去。然后客服就把反馈的问题转到当地卡部去,当地卡部就会告诉被拒的具体原因以及当地各种达标条件,只要能满足其中一项就没问题。)次日去网点问原因,回复是说卡友的公积金反推算出收入不达标,和卡部经理说明了所在单位不是全额工资缴纳的,然后极限拉扯,经理就让在网点的柜机申请,拍了缴纳个税证明,提供工资流水(税前2.1W)给经理拍照,下午就通过了,下卡80K。

案例二:

卡友在建行存了35W定期一年,到申卡时已经存四个月了,申卡当天又存了30W定期三个月,建行理财账户大概有20W,贵金属5W。在建行的月均流水在200W左右,储蓄卡余额每个月都有10W-30W在里边。

存30W定期当天回家路上就在APP上网申了大山白,到晚上的时候和理财经理说这个事情,经理说把车本和房本补上,然后过了十分钟又说不用补了,网申第二天就直接过了,但是额度之下了80K。

分析:这两个下卡案例就是申大山白的两个方向:一个是搬砖定期,用行内的高评分去下卡;一个是用个人资质,公积金和工资流水进件去下卡。

上述是申大山白的经验,除此之外我们还要注意的一些点:

一:申请大山白一般来说年收入要50W以上;个人名下车辆裸车价在30W以上,一般来说50W以上会更好;名下房产最好是在当地市中心,或房产估值在200W以上,或公积金缴纳基数高的会降低审批条件。

二:有房贷在建行也是一个加分项,按时还半年以上,下大山白的几率会更高。

三:资质方面接近当地的大山白申请条件,可以花一点选号费去提升下卡几率。

四:申大山要趁早,建行更喜欢授信行数在4行及以下,负债率低的客户。当然有雄厚的固定资产的卡友可以忽略。

另外,像没有一些资质没有那么好的卡友也可以通过养建行的综合评分去达到下大山白的目的!

fly_k

校验提示文案

steelsun

校验提示文案

值友4534044723

校验提示文案

兔仙人

校验提示文案

值友8929207039

校验提示文案

haveforfree

校验提示文案

沙棘ing15cm

校验提示文案

沙棘ing15cm

校验提示文案

haveforfree

校验提示文案

值友8929207039

校验提示文案

值友4534044723

校验提示文案

steelsun

校验提示文案

兔仙人

校验提示文案

fly_k

校验提示文案