40

71

重疾险避坑档案|臻i保,大坑3个,小坑8个

2021-08-02 17:24:33

0点赞

0收藏

0评论

题记:每款保险都有坑,但坑有大小之分,京哥帮你取舍。

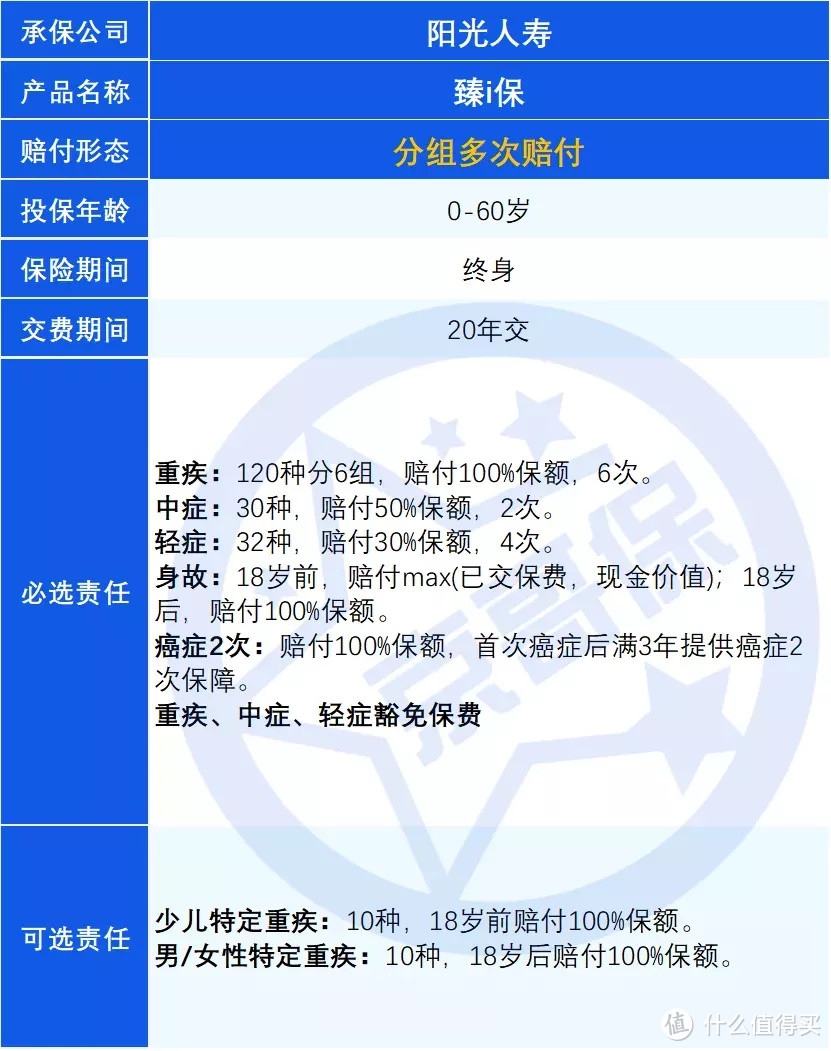

臻i保是阳光人寿在水滴保险上销售的一款分组多次赔付重疾险产品,具体产品形态如下:

此产品与水滴保险原有定制重疾险产品形态近似,可选择多少儿、男/女性特定疾病的保障,这款产品的主要问题如下:

大坑一、强制捆绑身故

重疾险主要解决疾病导致的财务问题,主导思想是低保费撬动高保额,包含身故责任,价格更高,不利于做高保额。

京哥也曾用数据论证,含身故责任的重疾险,不如配置不含身故责任重疾+寿险性价比高。

因此,对于大部分人,不建议配置带身故责任的重疾险。

大坑二、产品价格偏高

此产品相比市面上同类型的其他产品,价格贵了不少。

大坑三、缺30年缴费期间

此产品费率表含多种交费期间,但水滴保险销售界面仅提供20年交。

买重疾险,交费期越长,单期缴费压力越轻,在缴费期内发生疾病还可以豁免保费,一般来说,最好能30年缴费为宜,当然,通常35岁以上的人群,无法选择30年缴费。

小坑一、等待期180天过长

在等待期内,因非意外的原因发生疾病,保险公司不会赔付。一些比较友好的重疾险仅90天等待期。

小坑二、等待期内规定严格

等待期内发生了中/轻症,保单会终止,一些比较友好的规则,仅终止已经发生的中/轻症病种,其他责任继续有效。

小坑三、最高保额有限制

此产品仅可购买40万保额,额度略低,不利于高收入人群获取充足的保障。

小坑四、轻症隐性分组

此产品对于3种心血管、4种脑部、4种眼部、3种耳部疾病存在隐性分组。

举个例子,3种心血管相关疾病分别为“较轻急性心肌梗死”、“微创冠状动脉介入手术(非开胸手术)”和“激光心肌血运重建”,如果其中1种疾病赔付了轻症,剩下的2种疾病发生了,无法再次赔付。

由于主流重疾险均存在隐性分组情况,故将此问题归类为小坑。

小坑五、中症赔付比例过低

目前市面上比较好的重疾险,中症赔付比例可以达到60%及以上,此产品中症赔付比例相对偏低。

小坑六、高发轻症病种定义严格

1.原位癌要求进行了手术才可赔付,定义宽松的产品确诊即可赔付。

2.慢性肾功能衰竭要求持续180天,定义宽松的产品持续90天即可获赔。

小坑七、2020年4季度客户投诉量较大

此产品承保公司阳光人寿,在2020年4季度万人次投诉量上,排名行业第7。服务水平有待提升,但对产品责任保障影响不大。

小坑八、健康告知过严

1. 最高保额限制:对于被保人既往已经购买过的保额超过100万,不可以购买,不利于部分高收入人群做高重疾保额

2. 对于结节:甲状腺(乳腺)结节1-2级,产品会除外甲状腺癌承保,即发生了甲状腺(乳腺)相关的重疾不赔付,一些核保宽松的产品,可以正常承保。

配置建议

以上便是这款产品的主要问题,总体而言,产品小毛病较多,性价比不高,且产品形态并非最优选择。

在产品形态上京哥优先推荐不含身故责任的重疾险,同时最好含60岁前重疾额外赔付,以做高工作期间的保额;若预算充足,可额外附加高发重疾(如癌症、心血管疾病)二次赔付。

因此,建议大家多看看其他产品,再综合权衡如何配置重疾。

京哥:中国准精算师;近6年就职于国内大中型保险公司,负责产品研发工作;对各类互联网保险、个人及家庭风险管理有深入研究。

【写在最后】

以上内容如果对大家有帮助,记得给京哥点个赞。如果我的分析还是不能帮助你系统梳理如何配置好保险,大家可以私信我,看到后京哥会第一时间给予大家答复。