13

14

家长们最关心的少儿重疾险,怎样买才最具性价比?

2019-08-16 17:43:34

1点赞

28收藏

2评论

(,,・∀・)ノ゛Hello~大家好呀,我是逗逗酱。

给宝宝买保险,是每个爸妈都关心的事,对于给孩子买保险,父母都很舍得,也很迫切。

尤其是对儿童重疾险都很关注,虽然逗逗酱也已经分析测评过很多关于儿童重疾险的文章了;

但仍然有很多宝爸宝妈在给孩子挑选重疾险时,有许多疑惑:哪款产品适合我家孩子?该选单次赔付还是多次赔付?选定期还是选终身?等等。

而少儿重疾险投保思路又与成人重疾险投保有所不同,如果套用成人重疾的投保思路,很可能选到不合适的产品。

所以,逗逗酱今天准备将“儿童重疾险的挑选要点”抽丝剥茧的说说清楚,看看儿童重疾险究竟应该如何挑选?

一、少儿重疾险应该如何挑选?

孩子的严重疾病治疗和康复,是我们最应该关注的事情。

在现行中国医疗体系下,为孩子购买重疾险,不仅可以防范孩子得了大病,给家庭带来的经济损失;

同时也是让孩子获得最好医疗资源和长期康复支持的最理想方式。

接下来,我们一起来看一下,挑选少儿重疾险时都需要注意哪些地方?

1、少儿重疾险的常见种类

从产品属性上来看,可以分为三种:

(1)消费型重疾险

即只关注疾病的保障,没有储蓄责任的产品,一般保障一段时间,如20/30年或保到70/80岁等。

消费型重疾险的优势在于价格便宜,保障灵活,杠杆高;

因此,逗逗酱建议父母都可以为孩子购买一份消费型重疾险,尤其是预算不是很足的普通家庭。

PS:一年期的重疾险逗逗酱一般不推荐,实在预算有限,作为过渡搭配倒也可以,但存在续保和停售的风险。

(2)重疾+寿险型重疾险

是指既有重疾保障,又有身故保障,但是重疾保障与身故保障仅仅赔付其中的一项。

这种重疾+寿险二合一的重疾险,逗逗酱个人不建议父母为孩子买;

尤其是很多父母自己都还没有购买重疾险,要时刻记得,买保险一定要做到先大人后小孩。

(3)返还型重疾险

即被保险人生存至约定年限后,保险公司有返还所交保费或者合同列明的保险金额。

强制储蓄,价格偏高,适合预算充足,或无其它投资渠道的人。

不过个人不推荐返还型重疾险,毕竟“买保险永远要把保障放在第一位”,保障归保障,理财归理财。

2、保额

买保险,就是买保额。

在给小孩投保重疾险时,逗逗酱建议首次投保的保额尽可能做高,一定要充足。

在罹患重疾后,我们通常要面对三笔费用:

治疗重疾费用:虽然有医保报销,但是考虑到起付线、封顶线、自费药及报销比例等情况,一般自费费用最少在15-20万以上(甲状腺癌除外)。

看护营养费用:这个视家庭实际情况而定,与当地消费水平也有相关,但数万元应该是逃不过去了。

收入中断费用:孩子罹患重疾后,治疗期间家人陪护,可能导致收入中断,而且康复是一个漫长的过程,这期间的收入损失也是一个不小的数字。

因此综合考虑,首次投保少儿重疾险的保额至少要达到30万,预算充足的话可做到50万或以上。

总之就是尽可能做高保额,转嫁罹患重疾后的家庭经济损失。

3、保障期限

重疾险从保障期限来分类,一共可以分为三类:一年期重疾险、定期重疾险、终身重疾险。

一年期重疾险:仅保障一年,因保费交一年保一年,采用自然费率(按照被保人年龄每年保费递增),所以初期保费很便宜。

一年期重疾险的缺点非常明显,与其他一年期产品相同,一旦产品下线便无法继续续保。

而如果此时身体状况无法满足其他产品的要求,便只能“裸奔”了。

因此,除非保险预算非常不足,拿此类产品作前期过渡之用,否则逗逗酱不建议购买此类产品。

定期重疾险:保障一定年限或至一定年龄,可分期缴费,采用恒定费率(每年所交保费相同)。

终身重疾险:保障到终身,同样采用恒定费率。

排除一年期重疾险不谈,大多数宝爸宝妈普遍纠结的就是定期与终身重疾险如何选择?

逗逗酱的建议是,给孩子买重疾险,买定期重疾即可,没必要保终身。

当然,凡事无绝对,主要还是看各自家庭的保费预算,不过无论如何选择,一定要先保证保额的充足。

(1)预算有限的家庭

如果预算有限的话,逗逗酱建议优先考虑“定期重疾险”;

一般选择保到20/30年就可以,每年保费也就几百块,作为一个基础保障足够了,多出来的预算,还可以留给家庭其他成员做财务规划。

毕竟保险产品更新迭代太快,等到孩子长大成人,大可以根据自己实际情况再重新配置。

而且,由于通货膨胀和医疗条件变化的影响,想想几十年后,无论是癌症还是几十万的保额,想来已经和如今不可同日而语了。

(2)预算充足的家庭

如果预算充足,在保证保额充足的前提下,也可以考虑“长期或终身重疾险”,为孩子以后的配置减轻一定的保费压力。

而且小孩年龄小,投保终身重疾险的保险费率相对于成年人而言较低。

不过,逗逗酱更推荐保费预算充足的家庭,为孩子购买“消费型重疾+终身型重疾”,保障可以做得更全面,总保费也不会太高。

此外,如果担心孩子得过重病后,再难购买重疾险,或有家族病史的人群,只要预算足够,也可以考虑多次赔付的少儿重疾险。

如果你更纠结于保费与各种收益数字的计算,可以参考吐槽君的《重疾险买定期还是终身好一点?》这篇文章,其中有更为精确的收益计算~

4、缴费期限

缴费期限尽量选择时间最长的,因为时间越长,杠杆越大更有利。

同时,国内目前隐形的通胀严重,将缴费时间拉长,就和房贷一样,摊薄成本,以最少的钱搏最大的杠杆。

5、等待期

等待期:是指保险合同在生效的指定时期内,即使发生保险事故,受益人也不能获得保险赔偿(为了防止骗保),这段时期称为等待期。

也就是说,在等待期内如果首次确诊重疾,保险公司是不理赔的,一般退还保费或者现金价值,然后终止合同。

重疾险的等待期一般为90~180天不等,因此我们在挑选重疾险时,应尽可能选择等待期天数少的产品,等待期越短越有利。

6、健康告知

健康告知可以说是理赔的重灾区了,大约有80%的理赔纠纷均来与此。

购买重疾险时,一定要做到如实健康告知;

若身体有异常,不符合健康告知,我们尝试以下方式,解决带病投保的问题:

尝试智能核保

尝试健康告知宽松产品

尝试人工核保

尝试线下核保或更换险种

具体的方法,吐槽君已经写在《如何带病投保?所有技巧都在这里》这篇文章中了,需要的朋友可以参考一下~

7、重疾种类

目前重疾险的重疾种类,普遍都是100+,很多朋友在挑选的时候都很头疼。

其实大可不必过多关注这方面,因为国家规定的25种法定重疾,就已经涵盖了95%的理赔。

而目前大多数产品额外多出来的几十上百种重疾,发病率非常低,锦上添花的宣传作用更多,实际理赔的概率极低。

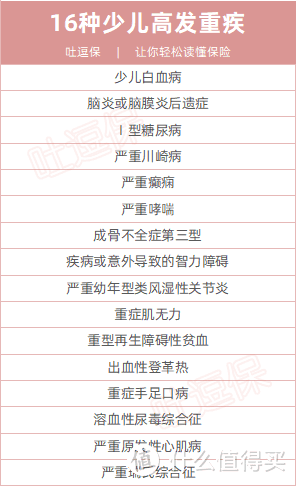

在挑选少儿重疾险时,我们应重点关注一下“是否包含少儿常见高发或特有的重大疾病”,因为这方面并没有国家强制统一的标准。

少儿高发重疾与成人有所不同,逗逗酱通过调查医学资料、行业数据以及分析主流产品后,确定了大致有16种儿童高发疾病,需重点关注:

(制图By吐逗保,未经允许禁止转载)

(制图By吐逗保,未经允许禁止转载)

所以,在挑选儿童重疾险时,常见的儿童高发重疾一定要有;

而且还要仔细看看“具体病种的保障范围,以及对病种的定义趋严格还是宽松”。

8、买大公司还是小公司?

其实重疾险买哪个保险公司都是可以的;

“大公司”理赔未必快,“小公司”理赔未必就慢,赔与不赔只在于保险条款,与公司品牌无关。

所有的理赔纠纷最终都指向两个问题:

一个是未如实告知(故意或非故意);

一个是对保险术语不理解或误解。

只要满足了保险条款,有银保监“为民做主”,没有哪个保险公司敢不赔的~

关于这个问题的更多讨论,可右戳☞《哪家保险公司理赔最好?2019上半年理赔年报一览》。

二、热门少儿重疾险对比测评

了解了少儿重疾险怎么买,具体到产品上,逗逗酱整合了目前市面上在售的少儿重疾险,并精挑细选出以下几款热门代表。

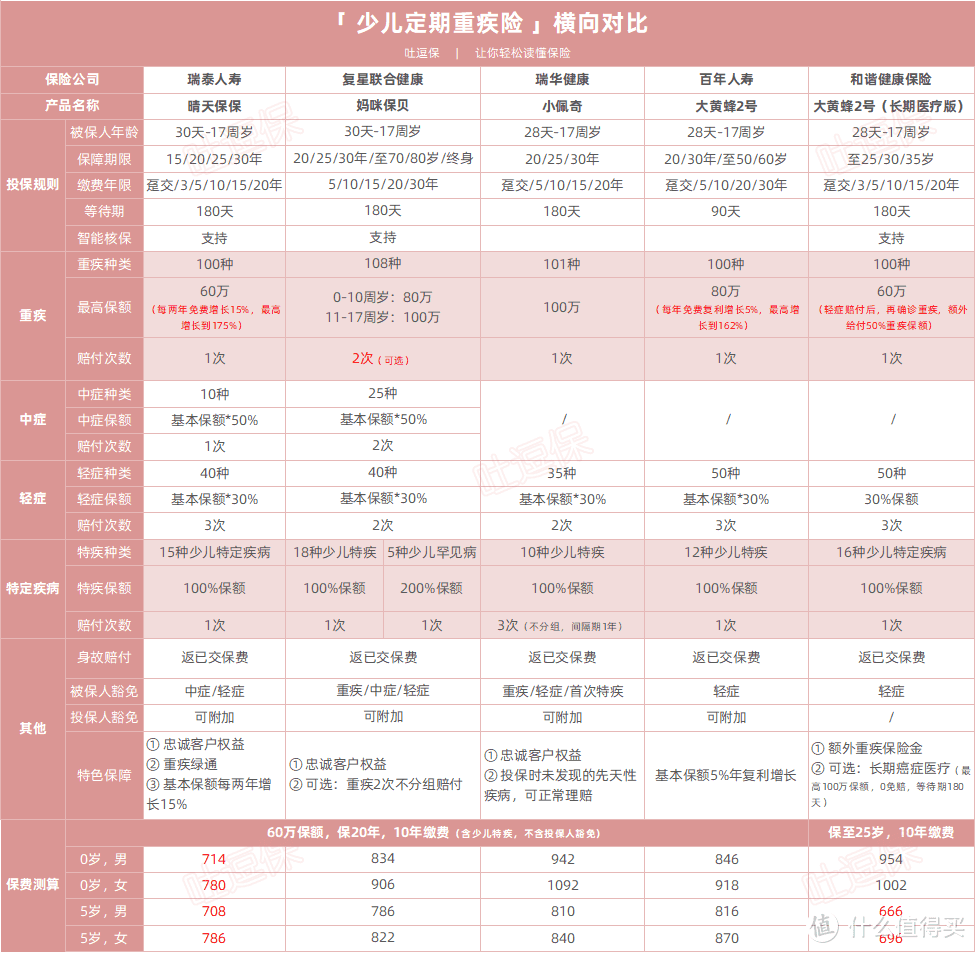

1、少儿定期重疾险

上榜选手:

晴天保保少儿重疾险

妈咪保贝少儿重疾险

小佩奇少儿重疾险

大黄蜂少儿重疾险2号

大黄蜂2号(长期医疗版)

详细对比图:

(制图By吐逗保,未经允许转载)

(制图By吐逗保,未经允许转载)

直接说结论:

如果追求性价比:“☞ 晴天保保”是目前性价比最高的产品,保额可免费增长至175%,抵抗通货膨胀;

中症、轻症和少儿重疾翻倍赔,应有尽有,附加的忠诚客户权益也可以打消各位宝爸宝妈对于定期续保的担忧。

如果家中有重大疾病史:可以选择“☞ 妈咪保贝(附加重疾2次赔付保障)”,重疾可不分组赔付两次,性价比仅比晴天保保低一点;

而且,少儿翻倍赔付重疾覆盖更全面,附带罕见病赔付,同样含有忠诚客户权益。

如果担心通膨追求高保额:可以“☞ 晴天保保+ 大黄蜂2号”搭配购买,两者均附带保额免费增长的功能;

最高可以获得105+130,共计235万重疾保额,及140万的特定重疾保额,0岁男孩仅需1842元的年缴保费(11岁罹患白血病可赔付375万)。

如果想要保先天性疾病:可以选择“☞瑞华小佩奇”,绝大多数重疾险对先天性疾病、遗传性疾病引起的出险是责任除外的,不能理赔,而小佩奇可保投保时未发现的先天性疾病。

如果对于百万医疗险的续保十分担忧的朋友:可以选择“☞ 大黄蜂2号(长期医疗版)”,可附加恶性肿瘤医疗保障,保额有50万和100万可供选择。

2、少儿终身重疾险

上榜选手:

妈咪保贝少儿重疾险

多倍宝宝重疾险(原阿童木)

健康保2.0重疾险

倍加尔保重疾险(又名:超级玛丽多倍版)

详细对比图:

(制图By吐逗保,未经允许转载)

(制图By吐逗保,未经允许转载)

直接说结论:

预算充足想要给孩子终身保障的人群,逗逗酱建议优先考虑“☞妈咪保贝(附加少儿特疾)”,性价比远高于其他三款重疾险;

妈咪保贝包含108种重疾、25种中症、40种轻症,可选第二次重疾赔付,以及可选18种少儿特定疾病以及5种罕见病;

在16种少儿高发重疾中,有13种高发重疾是双倍保额赔付的,保障非常全面,价格也有优势。

因此,想要给孩子保障终身的宝爸宝妈可优先考虑妈咪保贝,不过不要影响到成人保险预算哦。

以上测评的重疾险,大家都可以在公众号「 吐逗严选 」中找到,查看产品详情,测算保费。

三、写在最后

总而言之,给小孩买保险,没必要一步到位。

相信宝爸宝妈只要注意以上要点,认清自身情况和需求,那么给孩子买重疾险时基本就不会走偏。

如果预算有限,应优先解决基础的保障问题,保证保额充足;

如果预算充足,根据自身需求和偏好,也可以考虑更好的保障。

希望逗逗酱的分享能帮助宝爸宝妈们能在如实告知的前提下,给宝宝买到称心如意的好产品,多多转发分享给同样有需要的宝爸宝妈们吧~

如有其他任何问题,可以在下方留言。

最后,我是逗逗酱,愿所有宝宝平安喜乐!

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。

黄黄baby

还有盆骨撕裂骨折 上了3个钢板, 保险说这个达不到伤残。

确实是这样吗?

校验提示文案

黄黄baby

还有盆骨撕裂骨折 上了3个钢板, 保险说这个达不到伤残。

确实是这样吗?

校验提示文案