8

16

六六六重疾险,抑郁症、大三阳也能买,值得买吗?

2020-04-23 18:52:28

0点赞

7收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

近日,复星联合健康保险推出了一款比较特殊的多次赔付重疾险--六六六重疾险。乍一听,以为这是个花名,没成想是学名。

虽然叫六六六重疾险,但官方给出的宣传包含四个“六”:

不管是名字还是宣传页面,还是挺吸引人的,但拆解了条款之后,发现事情并没有那么简单。为什么这么说呢?一起来看看:

1、保障如何?责任解析

2、价格如何?横向对比

3、理赔如何?公司分析

4、适合谁买?哆啦建议

N1

保障如何?责任解析

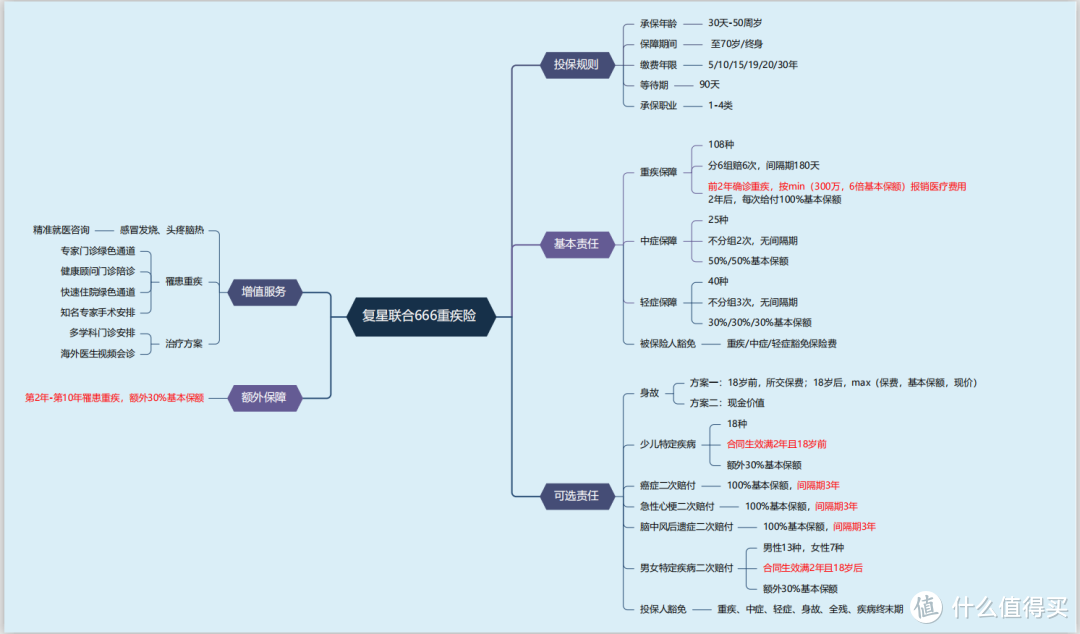

六六六重疾险是一款重疾 分组多次赔付 的产品,但它又区别于常规的同类型产品,其保险责任如下:

(点击可查看大图)

其实跟常规分组多次赔付重疾险区别不大,说几个需要注意的优缺点:

1、六六六重疾险的优点

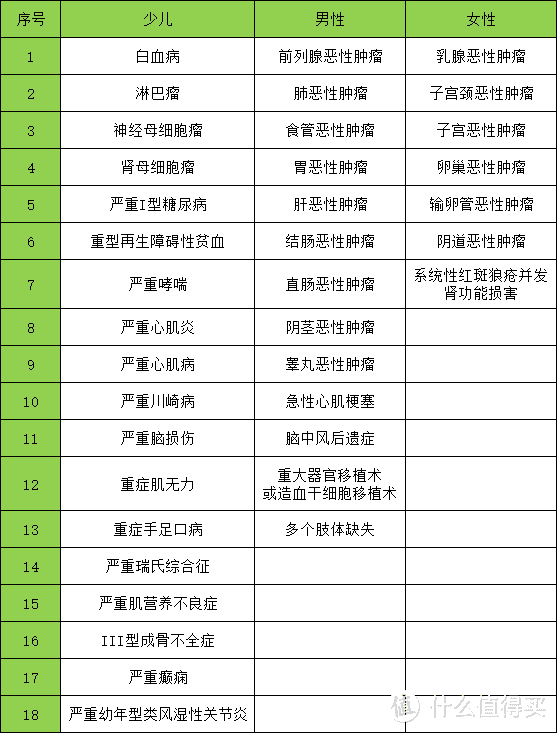

(1)男女特定疾病额外赔

此项责任,包含13种男性特定疾病、7种女性特定疾病:

附加此项责任,可以额外赔付30%基本保额,但均有时间限制:少儿是投保2年后且18岁前,成年男女是投保2年后且18岁后。成人的还能接受,但少儿特定疾病限制在18岁前,很没有诚意。

对于成年人,如果预算允许,还是可以考虑附加,毕竟涵盖了乳腺癌、宫颈癌、肺癌、急性心梗、脑中风后遗症等男女性高发疾病。

(2)身故责任可选

保费的高与低,跟是否包含身故责任有很大关系。但每个人理念不同,最好就是将身故责任设置为可选。

六六六重疾险提供了2种可供选择的方案:

方案一:身故给付现金价值、基本保额、已交保费的较大者

方案二:现金价值

30岁男性购买50万保额,方案二比方案一每年便宜600元左右。如果不在意身故责任,可以选择方案二,然后用差价购买一份定期寿险。

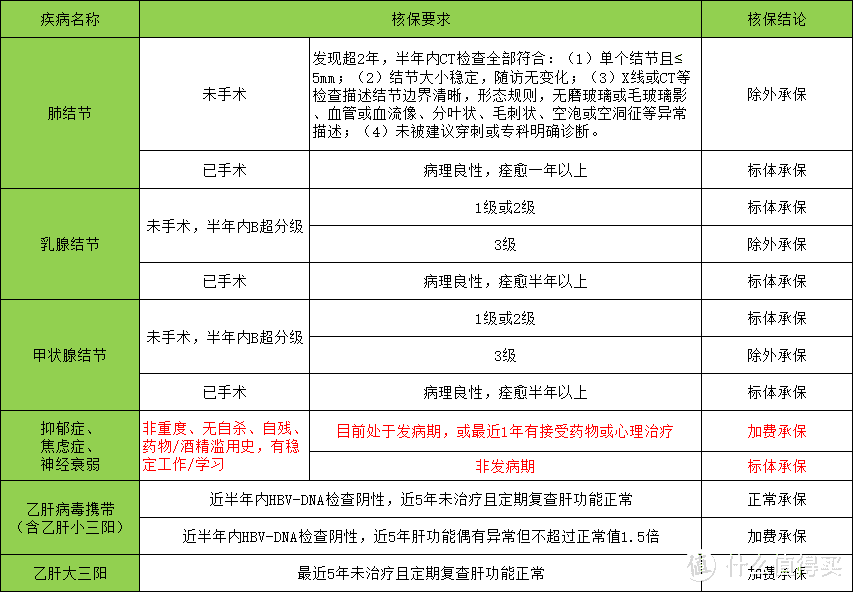

(3)核保宽松——对精神类疾病患者友好

这应该才是六六六重疾险最大的特色和卖点,特别是绝大多数产品拒保的精神类疾病,包括抑郁症、焦虑症、神经衰弱。

(点击可查看大图)

精神类问题,很难判断是否痊愈,保险公司基本上一刀切:拒保。

六六六重疾险相对宽松,愿意接受核保,符合条件可正常承保;不符合条件也可以加费承保,加费比例大概是18%左右。

2、六六六重疾险的缺点

(1)前2年重疾仅报销医疗费

区别于常规重疾险的定额给付,六六六重疾险是投保前2年罹患重疾,按医疗险100%报销医疗费,不限社保内外。

严格来说,也不能称之为缺点,换个角度去想:这样的设定大概率是降低了保费,那是不是可以在前2年买一年期的重疾险来补足?最终达到的效果,其实跟常规重疾险是一样的。

前提是,看费率!

(2)恶性肿瘤二次赔付捆绑心脑血管疾病

此项责任,区别于常规设定,六六六重疾险在附加恶性肿瘤二次赔付后,还必须强制捆绑急性心肌梗塞和脑中风后遗症二次赔付。

就是说,首次确诊急性心肌梗塞或脑中风后遗症,间隔3年后,再次确诊且证实为新的改变而非陈旧异常,才能获得再次100%赔付。

癌症二次赔付符合常规设置,保障新发、复发、持续、转移,间隔期3年。但是,心脑血管疾病二次赔付就有点问题,首先是3年间隔期过长,但更重要的是仅保障新发。

哆啦询问了不少医生并查阅了部分医学资料,得到一个信息:癌症、心脑血管类疾病,复发的概率要远高于新发的概率。因此,六六六重疾险的心脑血管疾病二次赔付有点鸡肋。

N2

价格如何?横向对比

有人说,好产品是比出来的,这话有它的道理。国内重疾险同质化严重,但价格差距不小。怎么办?通过横向对比,平衡保费和保险责任,选择适合个人需求和个人情况的产品。

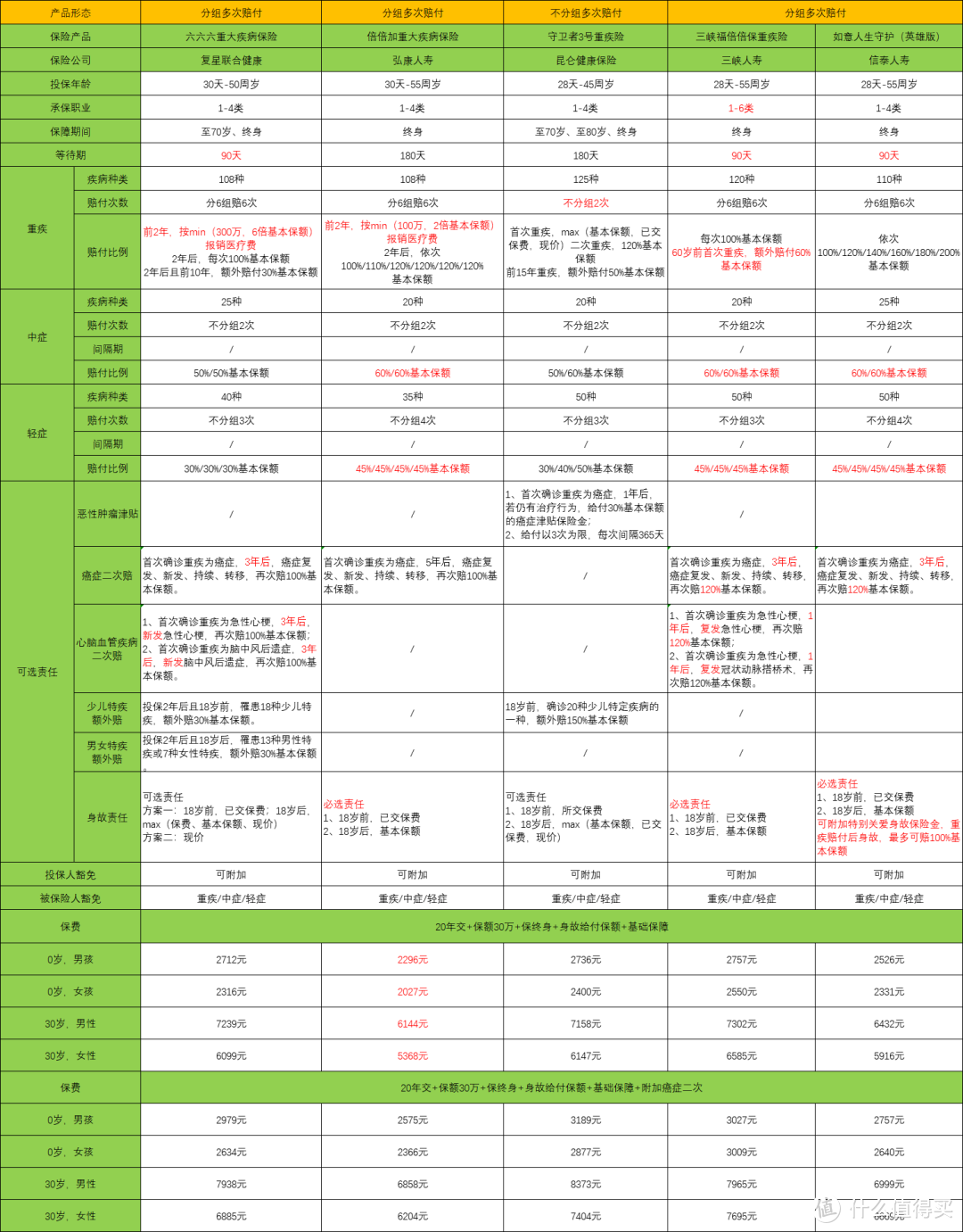

最终,选择了4款热销多次赔付重疾险,放在一起看看哪个更有优势:

(点击可查看大图)

本以为六六六重疾险这种形态,会比标准的分组多次赔付或不分组多次赔付重疾险便宜,但结果完全出乎意料,居然差不多甚至更贵。

话不多说,直接看结论:

1、最便宜:弘康倍倍加

轻症、中症首次赔付比例高,都是市场顶配;重疾赔付比较特殊:

前2年罹患重疾,按医疗费用实报实销,上限是100万和2倍基本保额的较小者;

2年后罹患重疾,赔付100%基本保额,多次赔付比例递增。

如最开始所说,这种设定完全可以通过购买1年期重疾险来达到同样的效果,反而总的保费更加便宜。

至于癌症二次赔付,倍倍加不建议附加,因为间隔期5年。在临床医学上,5年已经基本可以判定癌症痊愈了,弘康人寿这项责任完全没必要。

如果预算不多,又需求重疾多次赔付,那么弘康倍倍加是最优选择!

2、追求重疾不分组多次赔付:守卫者3号

从实现重疾二次赔付的概率来说,不分组多次赔付的概率要高于分组多次赔付,所以保费也相对会贵一点。但仅选择基础保障的情况下,守卫者3号保费比六六六重疾险和三峡福倍倍保都要便宜。

其次,守卫者3号没有癌症二次赔付,取而代之的是癌症住院津贴。首次确诊癌症365天后,只要还在接受癌症治疗,即可获得30%基本保额的赔付,可赔3次,间隔期365天。

可以看到,附加此项责任后,守卫者3号要比其他三款产品贵,主要也是因为癌症住院津贴的实用性要强于癌症二次赔付,获得赔付的概率更大。

再者,守卫者3号可以自由选择是否附加身故责任,如果不选择,其保费又会降不少。

3、追求全面保障:信泰如意人生守护(英雄版)

首次重疾赔付100%基本保额,后续每次递增20%基本保额;轻症、中症赔付比例高,属顶配。

癌症二次赔付,间隔期3年,但赔付比例120%基本保额,较同类产品更高一点。

价格方面,与同类型分组多次赔付重疾险相比,其价格也低于六六六重疾险和三峡福倍倍保。

4、精神类疾病患者核保:六六六重疾险

从保险责任和保费层面来说,六六六重疾险并不占优,甚至完败。但对于精神类疾病患者,又是一个可以考虑的选择。

话分两头,如果有精神类疾病而苦于买不到适合的保险,不止可以考虑六六六重疾险,也可以尝试弘康人寿的人工核保,比如抑郁症,满足条件,弘康人寿也是可以承保。

N3

理赔如何?公司分析

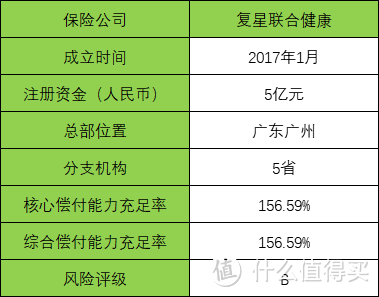

不少人有这样一个疑问:保险理赔跟公司有关,是不是没听过的公司会故意不赔?说到这个,大家想一想,这么多年听到的关于保险拒赔公司有哪些?大概率是那些知名的公司吧。

这能说明一个什么问题呢?就是保险赔不赔跟公司无关,关键是看合同怎么写的。

注意健康告知、等待期后确诊合同具有的疾病且达到合同约束的理赔标准,保险公司就会兑付。反之,哪家公司也不赔,再大的公司也是商业保险公司,而不是慈善机构。

至于安全性这个问题,知名度衡量不了安全性,更具参考意义的是偿付能力。国内保险实行“强监管”和“偿二代”的监管政策,其中对偿付能力的要求:

1、核心偿付能力充足率不低于50%;

2、综合偿付能力充足率不低于100%;

3、风险综合评级不低于B级。

可以看到,复星联合健康保险满足监管要求。

N4

适合谁买?哆啦建议

通过上述测评,六六六重疾险名不符其实,并没有那么666。但保险买不到最好的,找到适合个人情况的产品,那就是最好的。

对于精神类疾病患者,六六六重疾险可以标体承保,相对于文章中的其他产品,对这类人群而言就是最好的。

哆啦一贯主张,保险确实该买一点,但不该在这上面花太多钱。在预算、健康状况、产品责任间找到平衡,那才是一种更好的选择。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。