6

11

人人都有医保卡,但看病报销怎么用?

2020-07-18 21:07:35

7点赞

69收藏

1评论

保贝之前写过很多五险一金的文章,关于医保呢,实用性最强,但还没详细介绍过。

今天这篇文章呢,咱就来看一看医保到底是什么、怎么交,能报销多少钱,怎么用最省钱等问题,让大家认识一下咱手里这张比银行卡都宝贝的医保卡,究竟有何作用。

一、医保是什么?怎么交?

医保,就是生病时,国家帮忙出一部分钱,来减轻咱看病的经济负担。

甭管你多大岁数、有没有工作、身体是不是健康等,一律可以参保!

每年或每月自己交个几十几百的,就可以享受国家上万元的医疗待遇。

上至手术住院,下至门诊买药,只要在医保范围内,都可以享受一定比例的报销。

怎么交呢?

首先咱得知道,我们国家的医保参保系统有两个:

一个是打工一族交的城镇职工医疗保险,强制的,你交一部分,公司帮你交一部分。

一个是没工作的人交的城乡居民医疗保险,不强制,一年一交,费用自己承担。

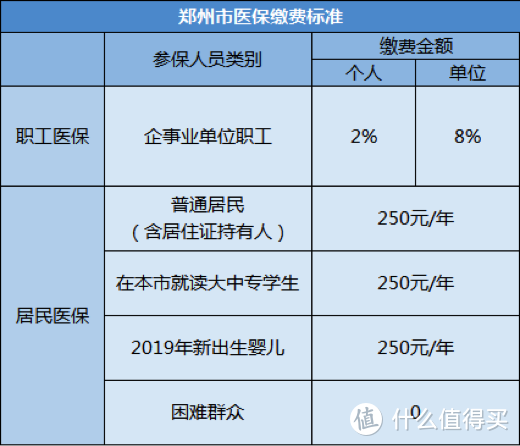

具体交多少钱呢?保贝以郑州为例,大家参考一下:

职工医保,个人2%,公司8%,一般是用咱自己的月工资为缴费基数去乘。

自己那部分每月从工资中扣除。到法定退休年龄时,男性累计缴纳25年,女性累计缴满20年后,咱不用再交也能继续享受医保福利,直至去世。

居民医保,按年缴费,一年大概也就一二百块钱,政府还有补贴。

每年缴费时间通常集中在下半年,快到期时社区会提醒你,可以自由选择交或不交,反正交一年保一年。

现在办事也挺方便的,通过登录微信或支付宝就可以线上续保——

除了普通居民外,其实大学生、新生儿的医保都属于城乡居民医保。

尤其是新生儿医保,90%的爸妈都知道给自己交医保,却完全不知道宝宝也可以交医保。它的缴纳标准和医疗待遇也是按照城居保来的,有了它,孩子得了大病小病都可以用,可以说非常值。

医保呢,基本就这两种参保形式,看上边的缴费表格能看出,职工医保和居民医保交的钱不一样多,那享受的待遇自然也不一样。

职工医保能报销的钱,可是比居民医保要高!

比如平时看个门诊,很多地区的城居保一年也就一二百的报销上限,但职工医保可能有个上千不止,住院报销差距更大,甚至可以倍杀。下边保贝有详细的计算数据,很直观,还给你们支了招,就算没工作,咱也能享受职工医保待遇,往下看对了。

二、医保交的钱去了哪里?

虽然咱只有一张医保卡,但实际上它包含两个账户,个人账户和统筹账户。

不过呢,城居保的个人账户已逐步取消,因为老家很多人都拿医保卡当购物卡用,去药店买个粮油、保健品什么的,所以现在居民每年交的钱和政府补贴的钱,都直接计入统筹账户里,用来看病报销。

虽然城居保个人账户取消了,但不等于“医保清零”,该享受的医疗待遇也不会下降。

职工医保呢,还是这两个账户,账户不同,用途也不同——

Ø 自己交的钱,进入个人账户,在医保卡显示余额。

平时定点药房买药,门诊看病,发烧输液等都可以刷里面的钱。

Ø 公司交的钱,基本进入统筹账户。(但在一些地区,比如郑州,公司缴纳的8%也会有部分存入个人账户,具体比例各地不同。)

不过这个账户的钱多少跟咱其实没啥关系,都被国家放在统筹账户里统一管理。

这个账户也是医保真正发挥强大作用的地方,像咱平时医疗费的报销,就是从里边出的钱。

不然得个癌症需要住院化疗啥的,医保卡里的那点钱顶个球用?

但拿着医保卡,就可以报销80%都不止的医疗费,这不就燃起了希望嘛~

而且,无论咱职工医保交多交少,都可以享受同样的医疗待遇福利,这也就是为什么有人说——医保是国家“劫富济贫”的慈善。

三、医保能报销多少钱?

重点来了,医保到底能报销多少呢,很多人啥没概念。

生多大的病,花多少钱,医保都能报销吗?

显然不可能。

上边保贝举例的表格也能看到,有起付线,超过规定钱数的部分,才给你报销。

而且并非所有项目都能享受,国家有规定的——“一定点+三目录”。

一定点,即定点医院、定点零售药店就医看病才给报销,私立诊所、海外就医等这些社保都不支持报销的。

三目录,直接看图,符合的才给报:

而且整容、减肥、近视等,这些超出社保范围外的项目也是不给报销的。

说了这么多,医保究竟能报销多少钱呢?

接下来,咱就以门诊、住院、大病三块,分别来算下大概能报销多少——

先上公式:报销金额=(治疗总费用-起付线-自费部分)×报销比例 ≤最高报销额

(1)门诊

门诊通常指小病,不需要住院治疗,看完拍拍屁股就能走人的。

这种情况,一般医保卡个人账户里的钱就能直接当现金使用。

比如头疼发烧、感冒输液去定点医院或定点零售药店买药,直接刷卡就行。

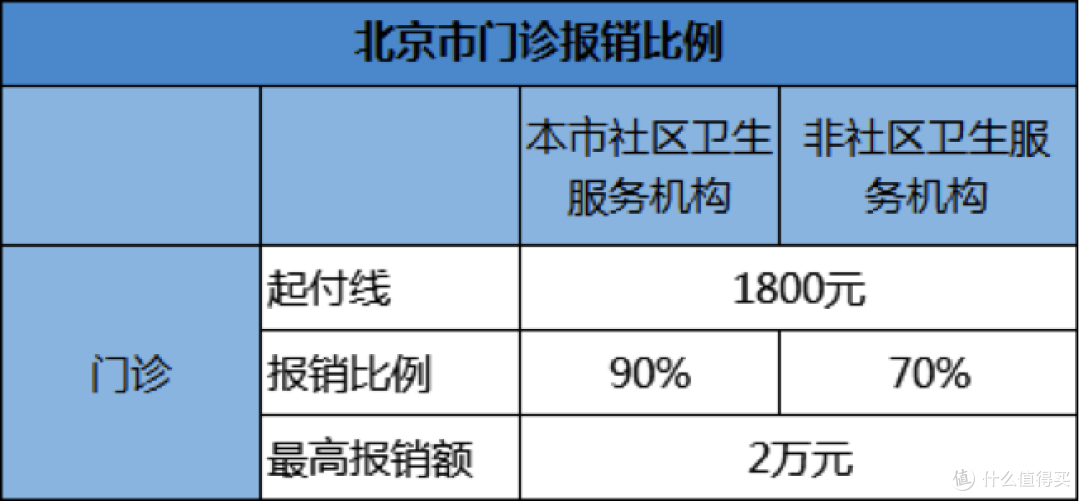

所有花费不会太多,因此门诊一般要累计到一年限额的起报底线,超过了最低起付线的,才给按比例报销。

就比如说北京,最低起付线1800元,你这一年的门诊总费用超过了1800的那部分,才给你报销。

看表格,算算大概能报销多少——

假设老王在北京某定点三甲医院一年看门诊花了6000元,其中有1000元的药不在社保报销范围内,

那么,老王报销额=(门诊花费-起付线-自费药)×70%=(6000-1800-1000)×70%=2240元,自费3760元。

因为门诊各地政策差别比较大,以地级市为单位,各有各的政策,内容比较杂,所以咱下一篇呢,就把门诊报销这块单拎出来,好好给大家讲讲~

(2)住院

入院刷医保卡的那一刻,医院就会自动连接医保系统,

出院时直接给我们报销过住院的医疗费了,都不用咱操心。

如果交了医保但暂时没领医保卡的,需要自己先垫付,出院后带缴费清单等相关资料去当地社保局再报销就行。

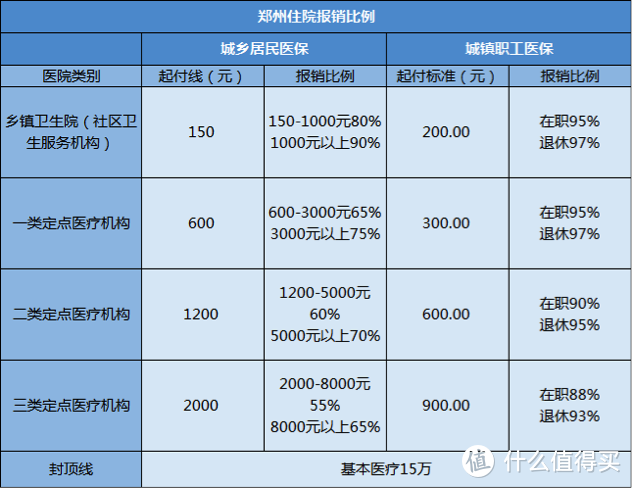

以郑州为例,来看看住院能报销多少——

假设小赵阑尾炎在郑州某三甲医院看病,手术加住院费共13000元,其中2000元是社保外用药。

那么小赵可报销金额=(8000-2000)×55%+(13000-8000-2000)×65%=5250元,

1万3的医疗费自己出7750元就行。

(3)大病,医保可以报两次

不要以为上面医保任务就完成了,其实医保还有一个大病二次报销的福利,保贝敢说90%的人都不知道,看到就是赚到~

大病医保是什么呢?

说白了就是生病花的钱太多,已经超过了基本医疗的报销上限,国家考虑到看病担子太重,从而对花超的这部分钱再次进行报销。

只用多交几十块,有的地方甚至只要几块,就可以享受到这项政策。

比如厦门在城镇职工医保的基础上多交48元,北京只需多交3元即可,

一般直接在咱工资里每月给扣掉了,工资条可能不显示扣的那几块钱,但实际都有缴纳。

没工作的城乡居民医保也有这个二次报销,比如郑州,直接从基本医保基金中划拨,自己都不用交。当然,具体要看各地的政策。

那它能报销多少呢?

看图,还以郑州为例——

假设小孙得了尿毒症,在郑州某三甲医院看病花了40万,其中6万是社保外用药,意味着他有34万可以报销,

那么他第一次可报销的费用为:(8000-2000)×55%+(15万-8000)×65%=95600元,自费244400元。

根据郑州城居保二次报销政策,在一次报销后需要个人负担的住院费用超过1.1万,就可以享受大病二次报销。

那么小孙二次可报销的费用为:(10万-1.1万)×60%+(244400-10万)×70%=154680元。

一次+二次可报销共计=95600+154680=250280元,最终仅需自费149720元。

40万医疗费,最终仅自费14万多,就问你医保重不重要……而且现在基本是一站式结算,只要达到了二次报销的底线标准,出院时直接给你一次二次一起结算了,比如郑州,绝对的利民便民,方便的很。

有的地方甚至对二次报销不设封顶线,可以说是相当人性化的社会大福利!

不论是职工医保还是居民医保,报销方式呢基本就是这,最多在报销比例上有点差异,

毕竟职工医保和居民医保交的钱也不一样多,享受的待遇自然也不同。

差多少呢,以郑州为例,保贝做了张图,

看报销比例那两列,差别还挺明显的:

举个例子,看下到底差多少——

假设小张因为阑尾炎在郑州某三甲医院住院,期间手术加住院费共12000,且全部是社保内用药。

如果他是城乡居民医保,则报销金额=(8000-2000)×55%+(12000-8000)×65%=5900元,报销了5900元,自费6100元。

但如果他是城镇职工医保,则报销金额=(12000-900)×88%=9768元,自费2232元。

数字最直观,同样住院报销,职工医保比居民医保省了将近一半多的费用!

所以说如果有条件还是尽量选择交职工医保,自己只用掏一小部分钱就能享受更高的报销比例,怎么算都是划算的。

在这里保贝也多说一句,如果你有钱,但没工作单位,也想享受医疗待遇更好的职工医保,其实可以用灵活就业人员的身份参加城镇职工医保。对一些抖音网红、自媒体大咖来说,真是福音了。

具体参保方式保贝之前也写过,文末有链接,记得点进去复习一下。

四、医保省钱小诀窍

知道医保报销是一回事,会用医保报销又是另外一回事,若想要充分享受医保待遇呢,最后保贝教的这些小技巧你们也得看好了——

①谨慎选择定点医院

拿到医保卡的第一件事儿,就是把定点医院给选了。

一般选离家近的就行。

②小病不去大医院

医保报销有这么个规律:

医院等级越高,起付线越高,报销比例越低。

所以有时候感冒、发烧什么的,小医院都看得好,报销比例还高,

真没必要非跑大医院折腾。

③医保不要断缴

比如你这个月断缴了,至少得等一个月才能报销。

好巧不巧的,万一正好断交这个月生病住院,可就没得报销了……

如果断的时间太长,就算重新交,一般也得半年后才能享受住院报销。

有的地区断缴久了,还会把之前的缴费年限给你清了。

要知道,连续缴费25年,退休后可以终身享受医保,断了清零,岂不肉疼~

其实说白了,医保在五险一金中价值可以说是最高的,核心优势不多说,光一个可带病投保就秒杀一众福利,而且还保证续保,长期有效,实用性还特别高,谁平时还能不吃个药看个病啊,这都不可避免的。

所以,医保建议最好都能参加,因为这是国家给我们每个人看病的保底尊严。

关于新生儿医保、自由职业者如何交医保、异地就医操作流程等问题,保贝之前也都讲过,链接附文章后边了,大家别忘了看,全是干货,多知道点不亏~

下一篇呢,咱就来聊聊门诊怎么报销,流程究竟怎么走等问题,毕竟现在很多年轻人都交医保,但不咋用的上住院报销,看门诊的几率比较多,也有疑问或者感兴趣的,提前点个关注,保贝会尽所能帮大家答疑解惑。

萝卜白菜青瓜价

校验提示文案

萝卜白菜青瓜价

校验提示文案