131

80

支付宝相互宝2020年分摊金额最终出炉,它终于忍不住要收割了吗?

2021-01-05 15:35:57

0点赞

7收藏

2评论

创作立场声明:希望对大家有用

2020年12月21日,

相互宝最后一期分摊金额新鲜出炉,宣告着一年的分摊正式落下帷幕。

全年下来,相互宝累计救助了6.9万人,人均分摊金额总计90.56元,甚至连去年承诺的188元上限的一半都没达到!相互宝再一次用实际行动证明,即使没有了兜底承诺,自己也绝不是很多人口中的无底洞,就是为了割韭菜而割韭菜。

凡是看过我以前文章的人都知道,我一直都支持大家去加入相互宝的。虽然没有从蚂蚁保险拿过一分钱的好处,但是对那些确实没有能力承受重疾险的家庭,我的第一反应就是一定要劝他们加入相互宝。

当然我心里也明白,就算以后它每年的分摊费用还会上涨,也绝对不是永无止境地涨下去的。我知道很多人难以接受它从诞生到现在的一年多时间里,保费蹭蹭地涨了几百倍,从几分钱涨到了现在的5块钱,觉得以这样的涨幅下去,将来一定会像以前的很多金融产品一样割完自己的韭菜,然后迅速跑路。

这担心,多余了。

借今年的最后一篇文章,我就再给大家聊一聊,我为什么建议大家去加入相互宝,并且给大家细算一下,相互宝最后的分摊上限是多少?为什么一年内咱们的分摊额能暴涨几百倍?

一、从最开始的几分钱,到今天的5块多,相互宝为什么短期内分摊金额会暴涨几百倍?

(1)相互宝的整体用户偏年轻化,加入成员越来越多,

相互宝的线上模式决定了最早加入的那一批人,都是伴随着互联网成长起来的年轻一代,随着年龄增长,得病的风险越来越高,分摊金额自然会不断上涨,只是目前还未到达理赔高发期,

再者,随着相互宝的知名度越来越高,更多的中老年人加入了进来,还有很多来自小城市,从未做过体检的“健康”人群,一旦生病都会发起理赔,注定了相互宝的出险概率会越来越高,每个人分摊到的费用自然也是水涨船高。

(2)越来越多人过了等待期,得病开始理赔了

直接来看图,

在发病率一定的情况下,人数越多,出险的概率自然也就越高,

但同重疾险一样,相互宝也有着90天的等待期,

除非遭遇意外,互助成员只有在加入90天后患病,并且疾病符合规定才能申请互助,

所以相互宝前期的发病率是明显低于社会发病率的,

当越来越多的人过了等待期,得病开始理赔,真实的数据就会表露出来,

无论是理赔人数,还是分摊金额,就会越来越接近社会发病率,

所以与其说是现在分摊多了,不如说是前期分少了,并且随着加入人数的增多,未来分摊的金额只会越来越高,每次只分摊几分钱的美好时光已彻底成为了过去式。

(3)案件审核有延迟,大量互助申请还在排队申请中

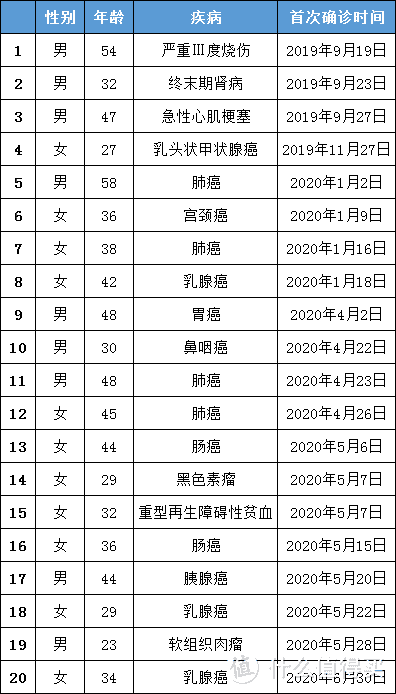

随便抽取8月份的部分案件,

大部分都是几个月前的积累案例,更早的甚至要追溯到一年前,

疾病公示均有所延迟,最短也要2个月的时间差,

这也就意味着,在你生病申请理赔后,相互宝团队也是需要大量时间来调研案情,审核你的疾病是否符合互助条件的,整个过程相当严谨,

一方面积累的案例和新增的患病人数不断增加,

一方面随着相互宝团队效率的提升,案件处理速度的加快,

可以说后期公示的案例只会日渐增多,分摊的额度也会不断上涨。

二、相互宝以后的分摊金额还会上涨多少?会不会是永无止境?

至于明年的分摊金额会是多少,保贝觉得大概率还会上涨,

如今相互宝已经成为1亿多成员的庞然大物,根据大数定律,我们是可以算的:

已知,相互宝0-39岁,保额为30万;40-59岁,保额为10万,

加上8%的管理费,

0-39岁的人要分摊30+30×8%=32.4万

40-59岁的人要分摊10+10×8%=10.8万

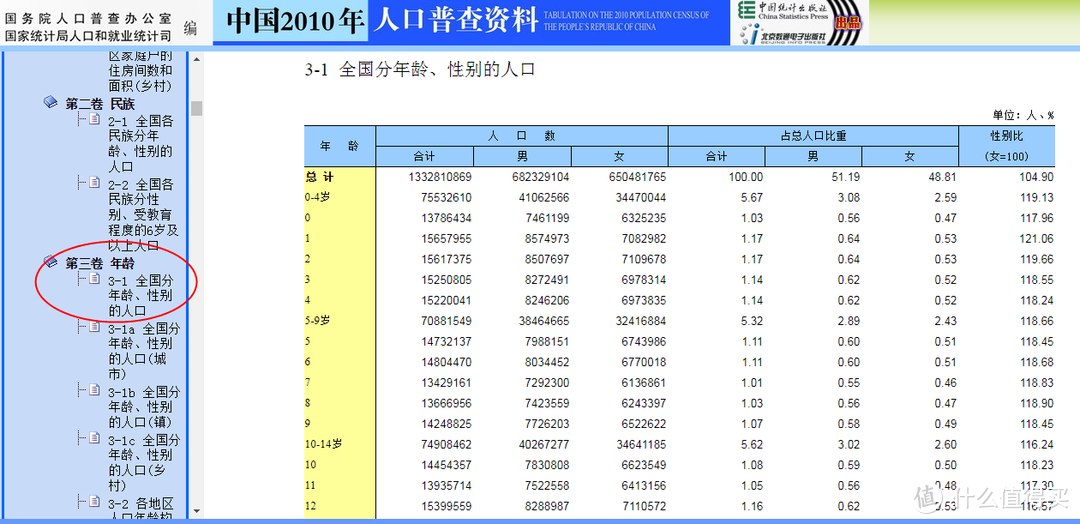

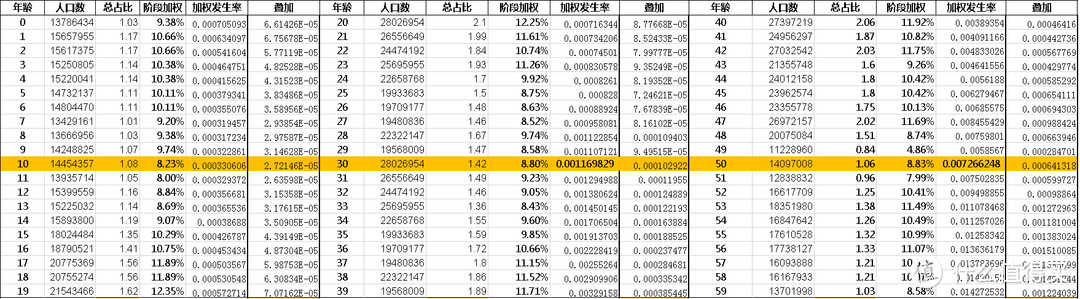

根据国家统计局公布的第六次人口普查数据:

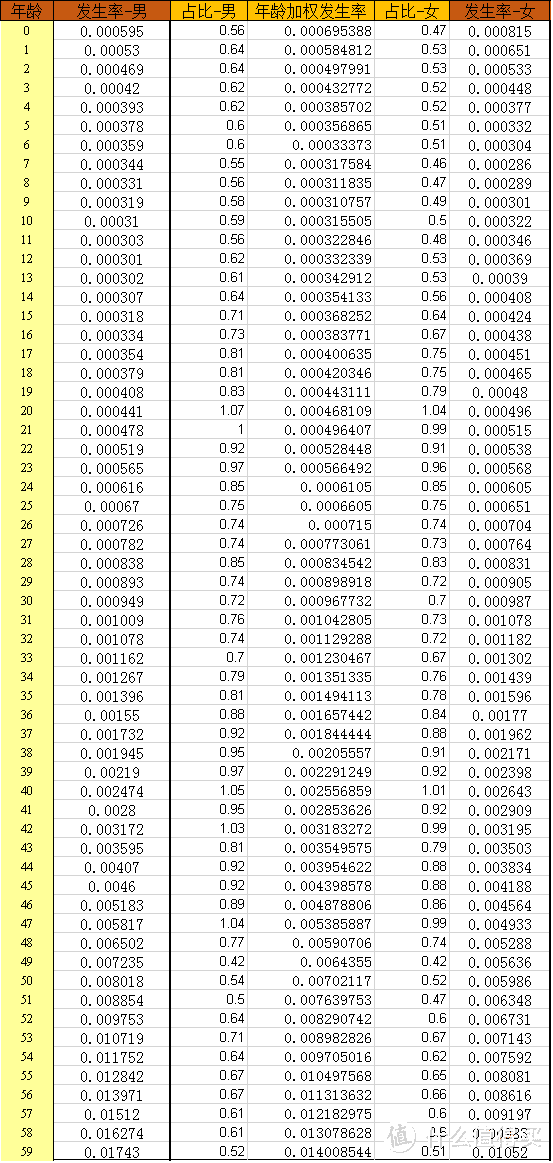

结合《中国人身保险业重大疾病经验发生率表(2006-2010)》

我们首先可以估算出按年龄划分的重疾发生率,

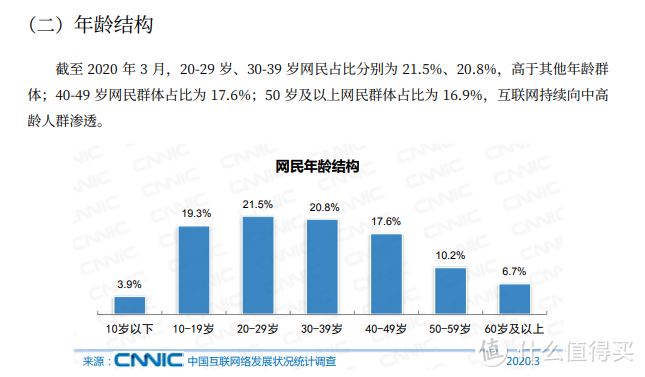

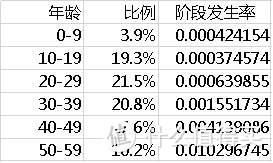

结合我国网民年龄结构分布,

我们将重疾发生率表按网民的年龄段进行加权平均,

因为相互宝参与的年龄为0-59岁,所以这里我只算到了59岁,

通过上面几组数据,我们就可以算出0-59岁的全体网民均加入互助计划时,每年要分摊的理论保费为396.6元,

而在实际操作中,相互宝是会通过健康告知来事先筛除掉一部分身体有问题的人,

所以实际分摊费用肯定是会比理论保费还要低一些的。

为让数据更为直观,这里我也顺便算出了微信一年期费率表,最终得出一年期重疾险每年的平均保费为432.32元,

通过上面的模型可以清晰得出,

相互宝往后的分摊金额肯定还会上涨,但最多也不会超过一年期重疾险,更不会是一个无底洞,所以大家尽可放心,该吃吃该喝喝,形势真没咱们想象的那么严重。

真不是保贝故意吹捧,相互宝真的做的挺好的,它从诞生到今天,每一步做的改进和努力大家都是有目共睹的。

这一路来被夸也好,被黑也罢,相互宝都虚心听了进去,有人反应爸妈年纪大,不好买保险,他就针对中老年推出了“老年防癌互助计划”;关注到患三高等慢性病人群面临保障难、保障贵的问题,他就推出了“慢病人群防癌互助计划”……如果说阿里巴巴的愿景,是天下没有难做的生意;那相互宝的愿景,必然是天下没有难买的保险,他做出的每一个决定,都是实打实地从用户出发,相信这也是为什么相互宝上线不到两年时间,就吸引了超1亿人的加入,真正成为了全民性的保险。

三、加入相互宝会不会被拒赔?没有监管它们会不会有跑路的风险?

至于大家最关心的拒赔问题,可别忘了相互宝到底靠的是什么挣钱?

靠的就是那8%的管理费,赔得越多,赚得越多,按说他们应该巴不得多赔才是,

可是他们偏偏没有,每一次审核都严格按照规则在走,说到底就是为了维护广大相互宝成员的利益不受损,

如果随随便便就选择了赔付,规则一而再、再而三地被破坏,就会有越来越多不符合健康告知的人群趁虚而入,最终势必是劣币驱良币。

可以说,相互宝的每一次拒赔都没有恶意,看似冷冰冰,即便碰到有争议的疾病,也可以发起陪审团投票;即使投票没有通过,相互宝还设置相互帮,大家可以自发为这些条件困难的人群捐款。

和同类互助计划相比,相互宝真的已经是一个非常优秀的救济机制了,

每一步都在实心实意为用户考虑,这种诚意,真的是很多传统线下保险公司都没有的,

虽然短期内确实存在没有监管的问题,但银保监会也已明确表态,正在出台研究相关政策,

要么是设置一个准入门槛,要么是发牌照,但是未来肯定是会监管到这些互助平台的,

再加上阿里巴巴强大的信用背书,咱们完全没必要太过担心相互宝的跑路风险,

更何况它采取的是先分摊后救助的模式,出一笔分摊一笔,主要的资金都不过手,根本不会形成资金池,上哪儿卷款跑路?根本连圈钱的机会都没有。

所以还是那句话,

相互宝确实个好东西,只要符合健康告知,能加入一定要趁早加入,

尤其是那些实在买不起保险,就能拿出来几百块预算的人,相互宝真的已经很便宜了;

而对于已经买过重疾险的人,加入也不多余,一个月几块钱就能叠加几十万的保障,还是相当划算的。

但相互宝终究不是保险,它只是个网络互助计划,其本质决定了它的作用相对有限,注定无法取代重疾险,

做个中短期补充,我看合适,

但若想要更长期、稳定的大病保障,还是依靠重疾险比较实在。

就不告诉你_

校验提示文案

俺又来晚了

校验提示文案

俺又来晚了

校验提示文案

就不告诉你_

校验提示文案