348

340

人保健康温暖惠民互联网重大疾病保险A款怎么样?性价比高不高?有什么需要注意的?

2023-04-26 20:43:04

0点赞

1收藏

0评论

若是大家有意了解重疾的患病率,想必也会发现如今重疾的患病率增高了,甚至越发低龄化,诸多年轻人也出现了身患重疾的情况。

可是重疾的治疗费用,而今普遍都在十几二十万以上,只不过有的甚至需要几十万、上百万。

这些治疗费用是相当高的,甚至对于一个普通家庭来说难以承担。

因此,许多小伙伴都想要为自己配置一份重疾险。

人保健康上架了一款温暖惠民互联网重疾险A款,听闻适合普通百姓配备。

今天学姐就来测评这款产品看看!

一、温暖惠民互联网重疾险A款保障如何?

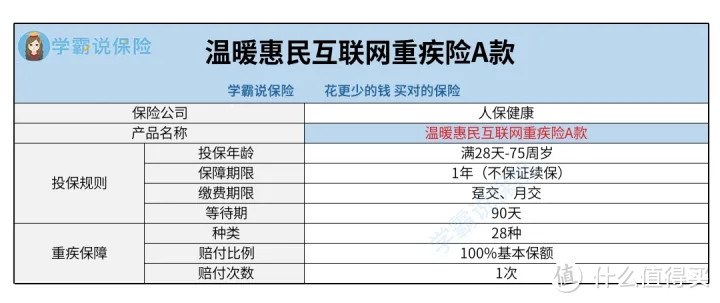

话不多说,先来看学姐整理的保障图:

1. 投保年龄范围广

温暖惠民互联网重疾险A款让满28天-75周岁人群有机会投保,大部分人群的年龄段的涵盖在里面了,的确可圈可点。

当前市面上的重疾险,大多数最高允许55、60周岁人群投保,有的最高可供65周岁人群投保。

但是温暖惠民互联网重疾险A款的投保年龄最高可达到75周岁,比寻常同类产品的投保年龄范围要广泛不少。

关于一些60、65周岁以上、身体健康的中老年人,如果想要获得重疾保障,就可以尝试置备这款产品。

2. 缴费方式可选

温暖惠民互联网重疾险A款眼下的缴费方式,主要含有趸交和月交。

所谓的趸交就是一次性交清保费的意思。

所说的月交其实就是按月缴纳保费。

若是资金充足的人群,如此一来就可以选择趸交;如若是经济实力不强、觉得缴费负担重的人群,就不妨选择月交。

投保人可以依据自己的预算情况来选择合适的缴费方式。

二、温暖惠民互联网重疾险A款这几点要注意!

1.不保证续保

温暖惠民互联网重疾险A款属于一款一年期重疾险,此外不能保证续保。

保证续保的含义是保险公司承诺允许被保人继续投保。

要是允许保证续保,这样的话可以进一步减少被保人健康下降后无法续保的情况发生。

倘若不允许保证续保,那么如果被保人在保障期限内不幸患病,获得了理赔,也可能遇到合同到期后无法续保的情况。

在意这点的朋友就需要留意一下。

2.缺乏轻中症多次赔、额外赔

当前市面上的重疾险,有的轻中症保障非常齐全,轻中症可包含多次赔付,只是有的还会提供轻中症额外赔。

倘若被保人患上轻中症疾病时,只有符合理赔条件,如此来看就可以获得相应的赔偿;假若还提供了轻中症额外赔,那么就有机会获得更多的赔偿。

不过温暖惠民互联网重疾险A款并没有提供这些保障。

因而当被保人患上轻中症疾病但未患上重疾时,就无法获得赔偿了。

3. 缺乏恶性肿瘤多次赔

关于温暖惠民互联网重疾险A款的保障内容,仅包含重疾保障。

而目前在售的重疾险,除了包含轻中症保障外,有的还会涵盖恶性肿瘤多次赔。

恶性肿瘤,是非常容易转移和复发的,而且治疗费用是比较昂贵的,以很多普通家庭的立场看来,负担是比较重的。

虽说眼下已经痊愈,然而在痊愈后5年内,也还是有复发的可能性。

要是在不幸发生恶性肿瘤复发,这时候若是没有含有保障,直白点说就需要自行支付治疗恶性肿瘤的相关费用,而这笔费用通常是不小的。

若是设置了恶性肿瘤多次赔,则代表着当被保人恶性肿瘤复发时,只有符合理赔条件,就能够获得一笔资金来弥补治疗恶性肿瘤的预算损失。

总的来说,温暖惠民互联网重疾险A款这款产品虽然投保年龄范围广、缴费方式可选,只是仅提供重疾保障,没有提供轻中症保障、恶性肿瘤多次赔等,打算投保的小伙伴考虑清楚再入手!