26

28

0免赔的全国版惠民保,这也太猛了!

2023-11-15 12:34:09

0点赞

4收藏

1评论

这几天看到一个全国版惠民保,居然是0免赔,我直接震惊,然后立马又买了一份

算上这个,我已经有2个百万医疗险+1个中端医疗险+2个惠民保了。

但要知道,惠民保的初衷就是报销大额医疗花费。

有些人看似花了两三万,但最终一分钱没报销,基本上就是没达到免赔额。

惠民保的免赔额还比较特殊,它是分项扣除的,每项责任有各自独立的免赔额。

比如前天开始参保的北京普惠健康保2024,它医保目录内个人自付部分的免赔额30404元,医保目录外个人自费部分免赔额1.5万(非既往症人群)/2万(既往症人群)。

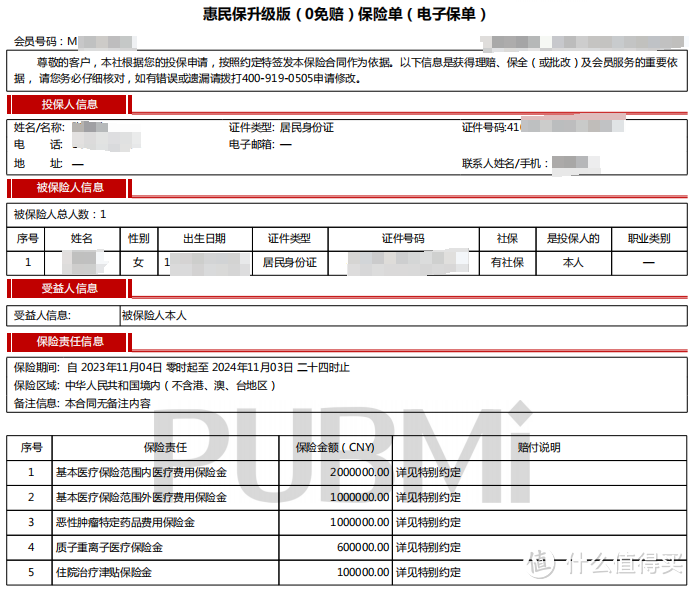

而今天要说的这个全国版惠民保是0免赔,名字叫“惠民保升级版(0免赔)”,由众惠相互财产保险社承保。

先提醒一件事:当地有惠民保的,你先把当地的买了,再考虑要不要补这个全国版的。

原因很简单,惠民保都不保证续保,但当地的由政府指导、多家保司共保体承保,稳定性更好一点。

这个全国版惠民保应该很多人会心动,那就花大篇幅从理赔角度来讲讲,需要同时满足这8个条件才能报销。

条件1:必须得有医保

参保惠民保升级版(0免赔)没有年龄、职业、户籍限制,也没有健康告知。

只要你有医保就能买,职工医保、居民医保、新农合都算。

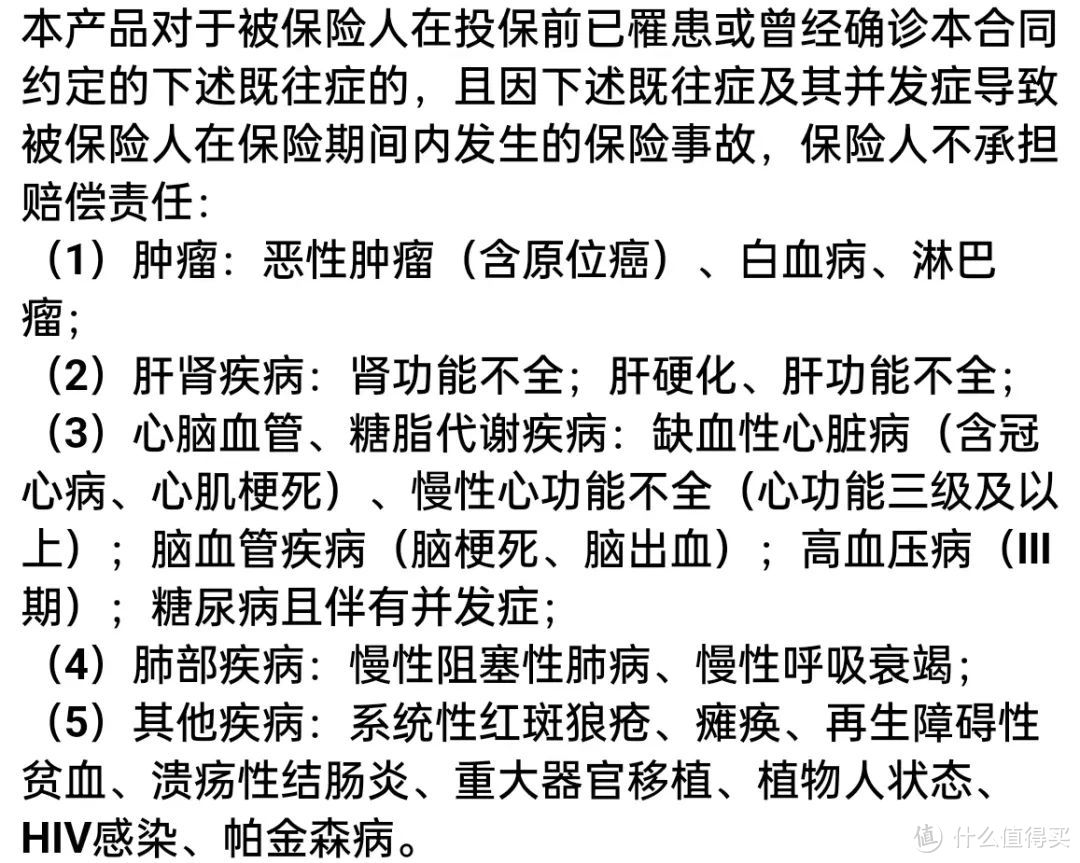

换句话说,不管之前得过多大的病都可以买,但免责5类特定既往症。

上述5类重大既往症及其并发症产生的医疗费用,不予报销。

条件2:过了等待期

惠民保升级版(0免赔)的疾病保障有30天等待期,意外无等待期。

如果等待期内检查异常,等到等待期30天后再去就医,同样不予报销。

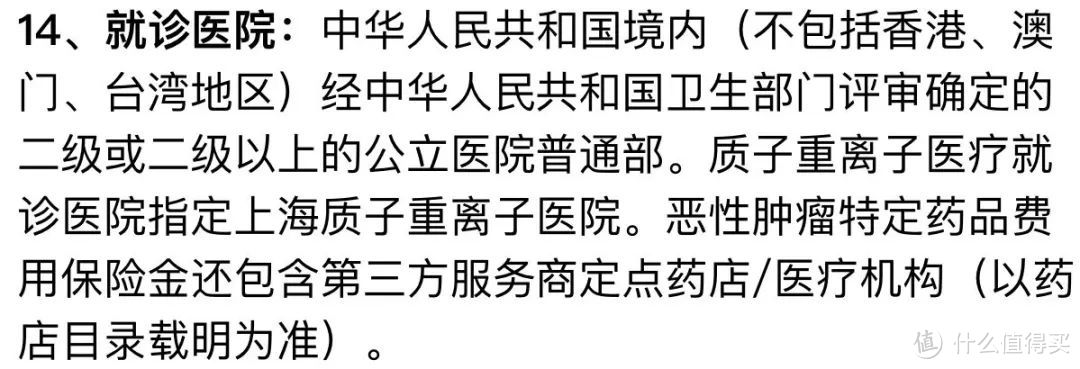

条件3:去了符合要求的医院

可不是去哪个医院都行,惠民保升级版(0免赔)要求就诊医院必须是大陆地区二级及二级以上公立医院普通部。

要是因恶性肿瘤-重度做质子重离子治疗,必须得去上海质子重离子医院。

122种恶性肿瘤院外特药,可以去保司指定的药店买。

条件4:花费属于保险责任

可不是什么花费都能报销,必须得符合保险责任,就是看合同的保障责任部分。

比如5大类特定既往症及其并发症产生的医疗费用,不予报销。

比如普通门诊,不予报销。

比如特殊门诊、门诊手术、住院前后门急诊也不报销,但个人自付部分可以纳入住院津贴保障。

再比如外购药仅限《药品清单》列出来的122种恶性肿瘤特定药品,其余外购药都不予报销。

此外,还需着重提醒3点。

其一,部分费用有单项限额,单一药品年限额20万,单一植体或耗材年限额10万,骨科手术年限额2万。

其二,床位费不含单人病房。

其三,治疗费不含物理治疗、中医理疗、顺势治疗、职业疗法、语音治疗。

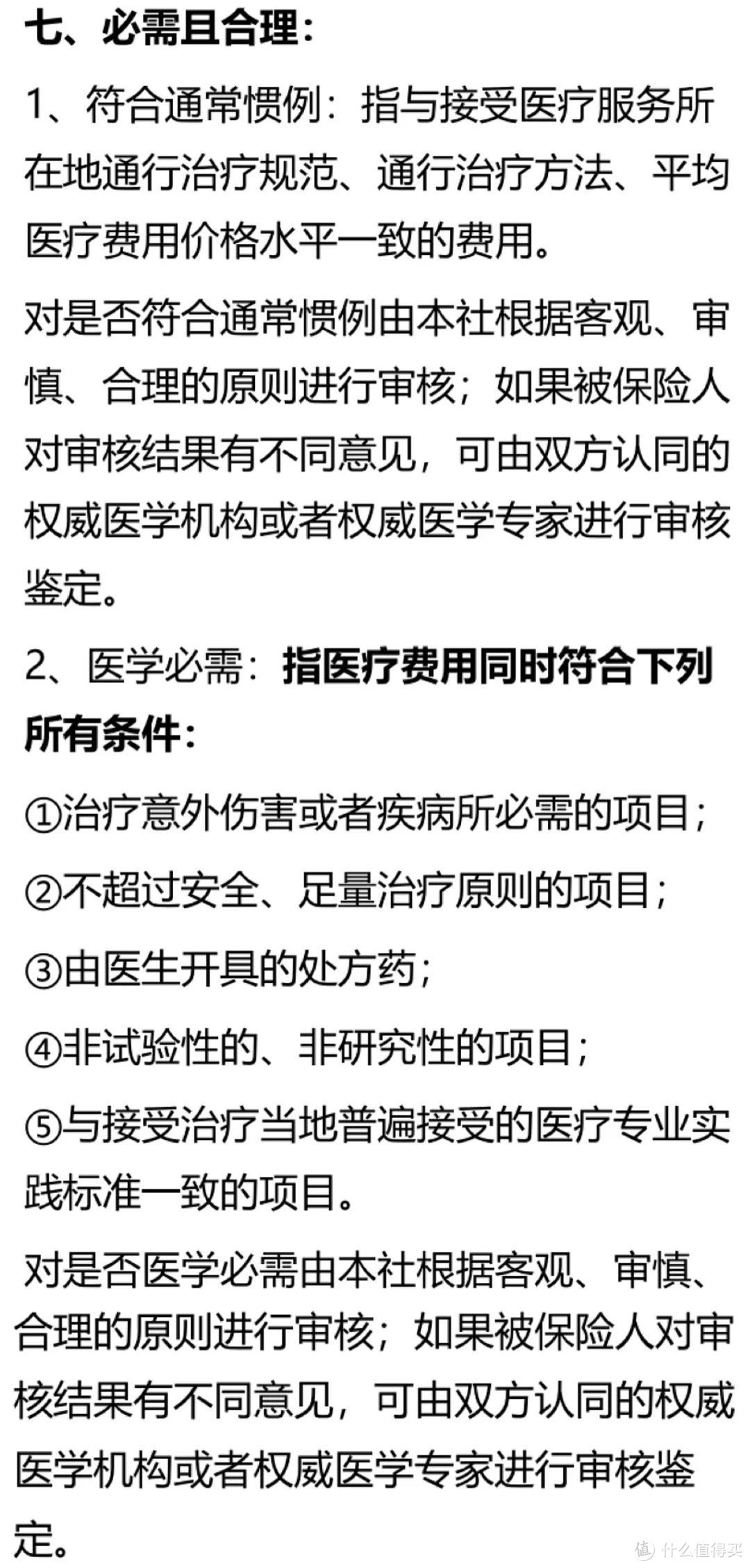

条件5:花费必需且合理

直接看条款解释:

比如因为意外住院,医生没开糖尿病的处方药,你自己想买点备着,这显然不合理。

总之,遵医嘱就好。

条件6:不属于免责条款

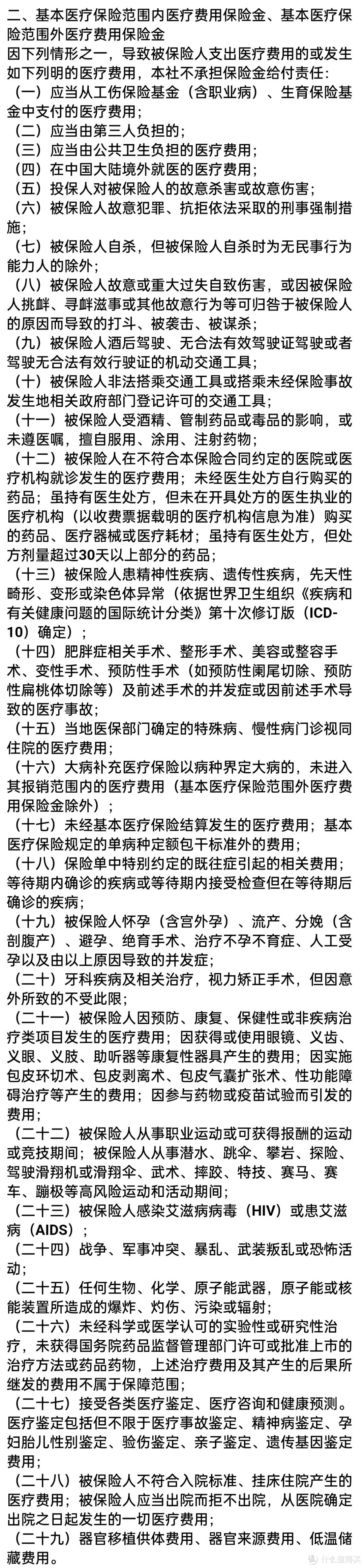

下图是惠民保升级版(0免赔)的免责,非常长,我只截取了其中一部分,详细的一定要去看条款。

跟常规百万医疗险有点类似,比如特定既往症免责、先天性疾病免责、外购药免责、耐用医疗设备免责。

条件7:花费需超过免赔额

惠民保升级版(0免赔)这个全国版惠民保的优势就是0免赔,每项责任都没有免赔额。

但是,会根据花费多少分档报销。

条件8:理赔资料齐全

一般需要如下材料:

①保险合同或电子保险单号

②被保险人的有效身份证件及银行卡

③二级及二级以上公立医院出具的被保险人医疗诊断书(包括必要的病历记录及检查报告)、出院小结或出院诊断

④二级及二级以上公立医院出具的医疗费用收据原件和医疗费用清单

但需要提醒2件事:

其一,必须得提供“发票原件”,如果其它保险公司先报销了,则需要提供理赔分割单。

其二,122种恶性肿瘤院外特药得按流程申请,必须得先让保司做“用药处方审核”,否则不予报销。

需要特别说明的是,不管哪个城市的惠民保,包括这款全国版惠民保在内,它们和百万医疗险不存在可比性。

各自适合的群体就不同,不存在谁取代谁、谁比谁更好的问题。

最后,还是要再提醒大家2件事:

其一,买保险这个事尽量别拖,最大的影响根本不是保费,而是你的健康状况还能不能买。

其二,不管买惠民保还是百万医疗险,一定要搞清楚再入手,否则用到了没报销,你只会觉得保险是骗人的。

zgang198166

校验提示文案

zgang198166

校验提示文案