73

184

我在小公司买的重疾险,会不赔吗?

2021-02-03 19:21:55

0点赞

0收藏

0评论

创作立场声明:专注保险测评与规划,坚持客观中立

大家好,我是多多姐~

本周一,有个拖延症的朋友还在问我,旧版重疾险现在还能不能买,多姐只能无奈地摊手,送他一首《假如》单曲循环:假如时光可以倒流……

进入2月,旧定义重疾险正式成为“绝版”。

这次下架也在无形中普及了一大波重疾险,多姐在地铁上看到,连平时爱玩“吃鸡”的小哥哥,都开始在知乎上疯狂刷重疾险的问答。

幸运的是,上个月,大部分人还是赶上了旧重疾的末班车。

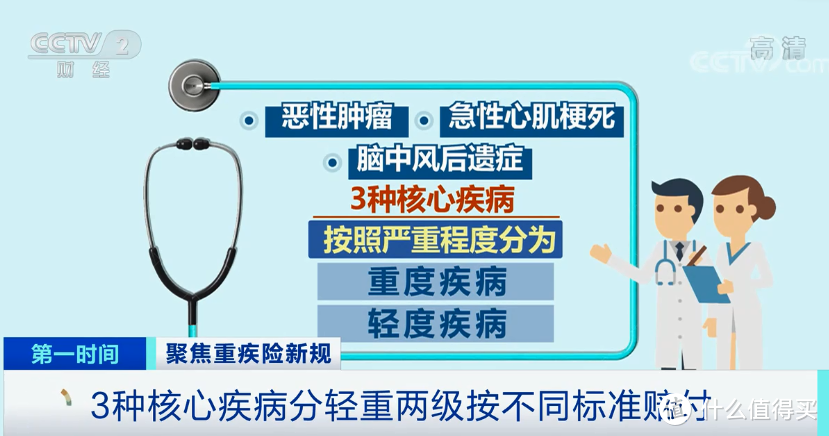

本周,央视财经频道《第一时间》专题还专门报道了重疾险行业调查:

(来源:央视财经)

重疾保障人数目前已经超过1亿人,过去10年里,提供总保额22万亿的风险保障,为百万人支付重疾险理赔509亿元。

作为一亿人参加的“项目”,重疾险受到越来越多的关注。不过,这次下架并非行业走向下坡,多姐比较反对说“最好的重疾险从此没了”。

因为市场上高性价比的2007版重疾产品,是近20年保险公司白热化的非理性竞争结果,往后几十年,或许会有其他优秀的重疾产品诞生。

不过,在轻症、甲状腺癌、恶性肿瘤等多个方面,2020版的重疾定义理赔更加严格。从保障和理赔角度来说,多姐为错过旧定义重疾险的小伙伴感到惋惜。

在买保险这个问题上,大多数人会犯拖延症。背后的原因,还是源自于内心深处的恐惧感。

比如,很多人就会觉得:

“小”保险公司不靠谱,有倒闭风险;“大”保险公司大品牌,才值得信赖,但是为啥重疾产品是我没听过的保险公司。

其实,目前中国各类保险公司有近200家,但多数人印象中的保险品牌加起来不超过5个。

这是和各家公司的宣传策略密不可分的。比如有的爱打广告,有的喜欢做口碑传播,还有的偏爱渠道商。

那么这些“大”、“小”保险公司的区别在哪呢?可以从三个角度分析:

1)保费价格

保险公司都有专门的精算师,而风险保费(纯保费)都是通过一系列风险指标计算得出的,一般情况下,同样的保额和保障责任,“大”公司和“小”公司差别不大。

2)运营成本

“大”公司会在维持品牌形象、宣传品牌及产品,以及拓展线下代理人、经纪公司、网销、电销、线下网点这些上投入更多的运营成本。

最终这部分成本会转嫁给消费者,折算到保费上。这就是为什么很多性价比高的产品,都来源于你没听过的“小”公司。

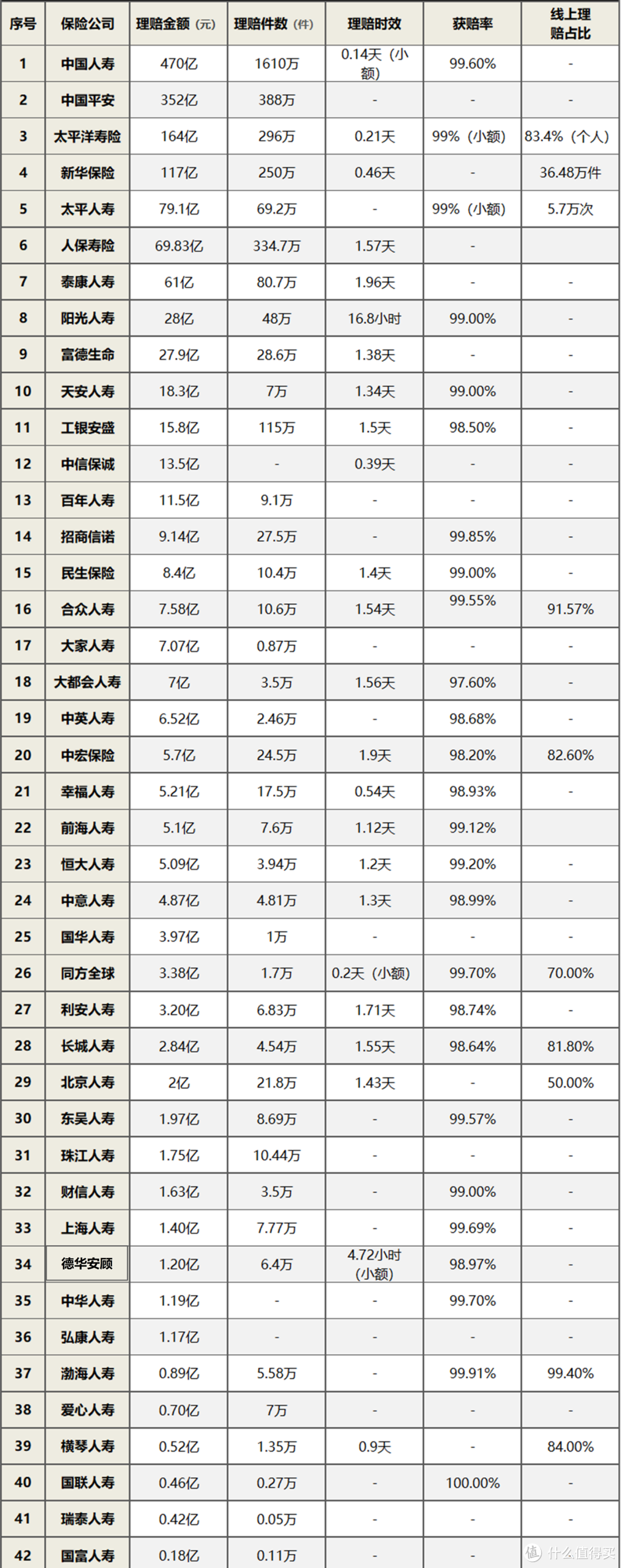

3)理赔率和理赔时效

这也是看一家保险公司理赔年报最关心的两个数据。

2020年部分保险公司理赔数据统计

(点击查看大图)

如图,今年1月,各家保司发布了2020年理赔年报,对比发现,无论“大”“小”保险公司,理赔率都在97%以上,而在理赔时效上,大多数保司的理赔时间都在1-2天。

所以,并不存在“大”保险公司比“小”保险公司可靠的现象,反而因为运营成本更高,“大”保险公司的费用更贵一些。

再来说一下很多人认为保险公司可能“倒闭”的情况。

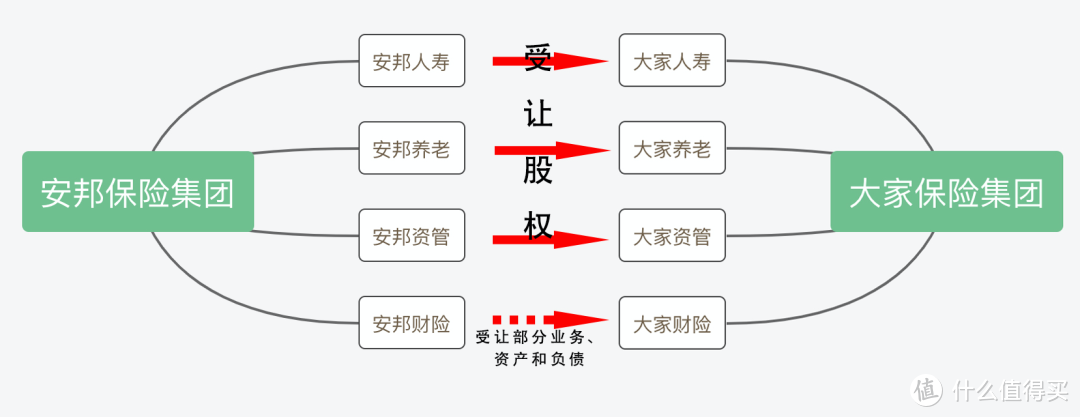

2020年9月,安邦集团和安邦财险两家保险公司,打算解散并且清算。当时消息一出,很多消费者担心安邦保险公司“破产”后,我们的保单怎么办?

实际上,早在2019年7月,银保监会就批准了大家保险集团成立,接手原来安邦保险集团的业务。

并对安邦进行资产重组,把所有投保人的权益,都移交给了大家保险集团。

(点击查看大图)

其实可以理解为,只是换了一个名字。

至于投保人购买的保险,以前由安邦负责,现在由大家保险负责。

保险合同仍然有效,不会受到任何影响。不会因为“安邦保险解散”,会导致投保人利益受损的可能。

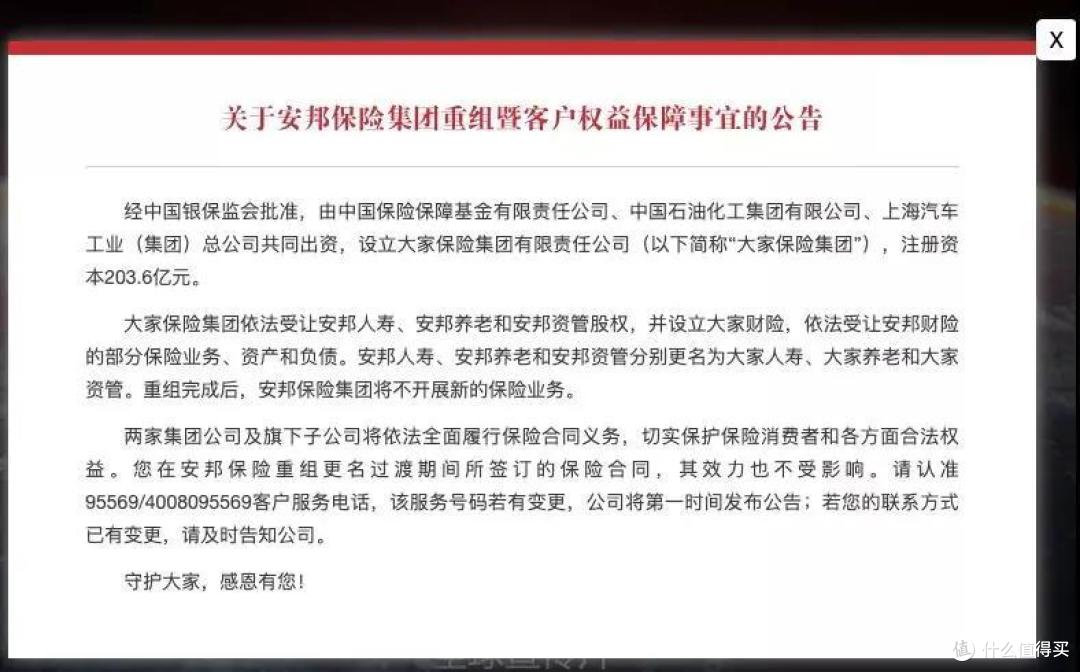

如今打开安邦保险集团的官网,首先映入眼帘的,就是保障客户权益的公告。

(来源:安邦保险集团官网)

可以看到公告最后一段:

两家集团公司及旗下子公司将依法全面履行保险合同义务,切实保护保险消费者和各方面合法权益。您在安邦保险重组更名过渡期间所签订的保险合同,其效力也不受影响。

根据多姐所知,转移到大家保险的那些保单,理赔的也很顺畅。

安邦集团的清算还是解散,和大家关系都不是很大的,对我们的保单没有任何影响。

如今大家保险推出的保险产品,也是可以放心投保的,不用担心。

新旧重疾险共存的过渡期过去了,目前市场上也没有特别好的产品,所以最近一段时间,多姐都不会向大家推重疾产品。

已经购买了旧重疾产品的小伙伴,千万不要觉得买到了就完事了,投保后要干的事可多了。

多姐给大家做个提醒清单:

买完重疾险要做的5件事:1、核对保单信息,做好保单管理2、等待保险公司电话回访3、确认健康告知是否符合4、等待期内不要去体检5、买完保险告诉家人

最后,作为保险从业者,对于重疾险这样一个时代的落幕,多姐只剩下怀念和遗憾。就这样吧…