20

17

1500万人失去庇护,下一个倒闭的会是相互宝吗?

2021-02-01 18:40:10

0点赞

0收藏

0评论

创作立场声明:专注保险测评与规划,坚持客观中立

大家好,我是多多姐~

美团互助宣布月底关停已经有一段时间了,但最近多姐有点忙,所以写的略晚。不过,这并不妨碍我们来洞察整个“互助江湖”。

作为排行第二的互助平台,美团互助的关停或将让我们看待互助平台时更加谨慎,也对网络互助的形式心存疑惑:互助到底是慈善公益还是生意牟利,互助模式又能维持多久?

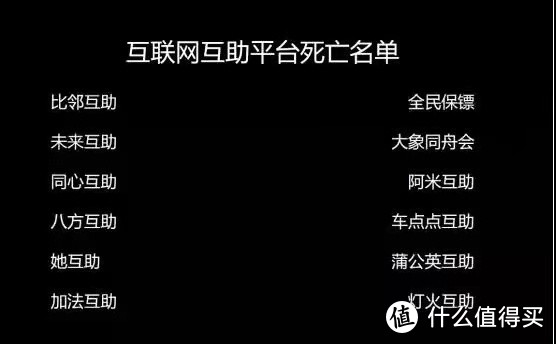

去年8月,多姐在百度灯火互助关闭时,就给出了一份互助平台“死亡名单”:

从2016年底开始,互助平台就开始“洗牌”,目前已经关停了几十多家,所剩下的大多是一些大型互联网公司的项目,如阿里的相互宝、滴滴的点滴互助、苏宁的宁互助、360互助。

并且“互助老大哥”相互宝去年费用暴涨,成员退出和拒赔事件,闹得沸沸扬扬,如今美团互助也关停了,我们还能信任网络互助吗?下一个关闭的又会是谁呢?

很多人第一接触互助时,最直观的感受是:它和保险一样,能够在大病住院时提供保障,并且费用比保险不知低了多少倍,这种羊毛不薅白不薅。

但是,当你真正把它们放一起对比后,会发现:

● 网络互助的监管处于灰色地带,而保险有银保监会专门监管;

● 网络互助的拒赔申诉无门,而保险拒赔可申请法律诉讼;

● 网络互助的保障责任很弱,在最需要保障的40-59岁只有10万元,完全不够用;

● 互助平台不稳定,分摊金不确定,而保险费率固定,长期可靠;

比较后多姐觉得,网络互助更像是在普及保障意识,但提供的却不是一个各方面都合格的保障计划,会因为参与人数的下滑,影响到所在平台的命运。

“理想很丰满,现实很骨感”,这大概就是网络互助诞生以来“高开低走”的真实反映。

再来看这次关停的美团互助,多姐觉得它做的还挺良心的。

这个1500万人加入的大型互助平台,关停后已交的分摊费都会原路退回到各自的“美团钱包”。

并且,如果不幸在1月31日前得了大病,依然可以得到美团互助的合理赔偿。

这两点和美团互助之前推出的“不限病种”保障一样“厚道”,就这么关停了还是有点可惜的。

美团互助关停,大家最关心还是:现在已经加入的相互宝平台还安全吗,会不会也关停,关停后又该怎么办呢?

多姐觉得,美团互助的关停主要是三个因素:

● 舆论。互助平台的拒赔事件让大家的热情消退,新增成员变少,反而成员退出增多,长远看难以持续。

● 监管。银保监会2020年9月发文提示了网络互助的风险,加紧了监管步伐。

“相互宝、水滴互助等网络互助平台属于非持牌经营,涉众风险不容忽视,部分前置收费模式平台形成沉淀资金,存在跑路风险,如果处理不当、管理不到位还可能引发社会风险,因此,要尽快把网络互助平台纳入监管,尽快研究准入标准,实现持牌经营和合法经营。”

● 盈利。互助平台8%的管理费本就没什么利润,但调查核实成本却不低。最主要的美团自身没有保险牌照,无法为业务服务。

而相互保却背靠蚂蚁保险,较早布局了互联网保险业务,拥有多张保险牌照。并且有蚂蚁金服作为支撑,资金实力强大。

所以,只要参加相互宝的人数不剧烈下滑,多姐觉得目前还是安全的。

但从长远来讲,相互宝的未来也是难以预测的。互助成员不可能一直用较低的成本,来获得较高的保障。

更重要的是,互助计划的决定权掌握在平台手中,无法用合同来制约,平台可以随时“跑路”。

对大病互助计划的美好想象,看起来更像是参与成员们的一厢情愿:把互助和保险混淆,把互助作为一种心理寄托,背后却掩盖了自身保险知识的欠缺。

单单只有一份大病互助计划,远远不能提供自身所需要的保障,因为互助计划无法替代保险。

而作为普通人,正确的保障思路应该是:医保+商保+互助。

医保是国家提供的福利,尤其是医疗保险和养老保险,能够为我们生病住院和退休养老提供保障。

商业保险能够在医保的基础上提供更加健全和丰厚的保障,如医疗险,重疾险、意外险、定期寿险,能让我们不会因病致贫,老有所依。

网络互助只能作为一种补充保障,因为在目前互助“退潮”的环境下,很难保证平台不会停止运营。

愿大家都能配置到齐全的保障,一生健康平安!

最后,多姐再提醒下,旧定义重疾险下架倒计时5天,1月31日目前市面上所有的2007版规范的重疾险全部下架,2月1日后只能购买2020版新定义重疾险,千万不要错过史上性价比最高的重疾险,错过再也不会有!

如果你有保险方面的问题,可以留言哦。比心~