17

15

年金险篇四:选年金险和选男人一样!既要慎重,又得怦然心动

2021-03-02 14:45:29

0点赞

0收藏

0评论

创作立场声明:专注保险测评与规划,坚持客观中立

大家好,我是多多姐~

元宵节后的第一个工作日,3月份第1天,多姐又开始了搬砖生活~

这个假期大家都过得怎么样,有没有被家里催婚(已婚忽略),很多小姐妹找对象都需要闺蜜帮忙把关,其实自己条条框框也是有一堆的。

比如有的姐妹要求人长得帅、对自己真心,而且家里有钱,但是连着相了两年也没有合适的,奇了怪了,优秀的男人难道都上交国家了吗……?

多姐面对家里催也很无奈,但是多多就没有那么贪心。作为“打工人”,多姐早早就把工作上的“姿势”活用到生活上了,那些要求太多的姐妹肯定没听过“不可能三角”理论。

三者只能得其二

在理财投资上,一般来说,金融产品可以从三个维度来分析,即灵活性、安全性和收益性。这三者往往不可兼得,最多三者得其二。

同理,你心仪的男票在长得帅、对你真心、和家里有矿这3个选项中,可能挑到最后就是“不可能三角”。

想一想前段时间《女儿们的恋爱》中的金莎,节目组就表示,匹配数据库查无此人。

但是,作为凭实力单身的小姐妹,将就是不可能将就的,那就选择一直倔强单身。

如今我国单身人数已超2.4亿,预计未来单身人口将达到4亿人。这个群体年老后,面对的最大难题就是养老问题。

“我们不是有养老金吗,担心啥养老?”

“公众号天天就会散播焦虑,我单身跟养老有啥关系?操啥闲心?”

“自己有存款,但是担心钱贬值的太快。等到老了,养老说不定真的是问题。”

以上是多姐最常听到的回答。网上的小伙伴们最喜欢做的就是带着情绪看问题,或者被毒鸡汤带节奏,反倒没有心思去想养老问题指的是啥。

比如前几天微博热搜“90岁弟弟拖家带口向106岁哥哥拜年”,多多也惊呆了。原来我们终将长命百岁不是一句空话,未来我们都有可能活到100岁。

山东菏泽90岁弟弟给106岁的哥哥拜年,小朋友排了长长一队

山东菏泽90岁弟弟给106岁的哥哥拜年,小朋友排了长长一队

老龄化问题如今已经凸显,以后只会越来越严重。而提到养老金,就要引出一个概念“养老金替代率”——领的养老金占当地平均工资的比例。

多姐简单说,就是养老金替代率高,就越能达到退休前的生活水准。

比如你2020年平均工资8000,养老金平均3500,那么替代率就是3500/8000=43.75%

我国养老保险的职工养老目标替代率是60%,很遗憾,直到现在都没能达到,多年来一直维持在50%左右。

而等到我们80/90后退休,如果只靠养老金,大家退休后可能连退休前生活水准的一半都享受不了。

如果想给自己安排一个体面的晚年生活,那么就趁年轻能赚钱,给将来存下一笔钱。

既然是给未来存下一笔钱,那就需要打理,不可能放银行活期账户吧。

那放余额宝,多姐觉得稍微遇到一点事情,这笔钱就会拿出来当作经费,不可能留到将来。

而银行定存早就被年轻人嗤之以鼻,目前更是负利率的趋势,90后都是六位数的密码保护着两位数的存款。

所以,目前的环境下,能够做到长期稳定增长还不操心的金融产品,还真的比较稀缺。

想说投资基金股票的小伙伴,请先不要和多姐“开杠”,我们后面直播会说为啥不能靠炒股养基来保障养老生活。

一顿操作猛如虎

不如复利3.5

何不选个安全放鸡蛋的篮子

安心享受时间复利的成果呢!?

所以,这时候就需要一款能够长期锁定利率并能强制储蓄的金融产品——年金保险。

存了年金险十年的状态

存了年金险十年的状态

这里多姐再科普下,年金保险是以被保险人的寿命为标的,以被保险人的生存为给付条件的产品,年金险是目前养老为数不多的好选择,是一份超长期确定的现金流。

很多年纪稍大的朋友,也不是第一次听说年金,去银行大额存款时,客户经理就会推年金产品。

但是却因为不懂,又担心会被骗,所以,对年金险的认识存在误区,如果想买的话,一不小心就容易踩坑。

有关年金险的常见误区如下:

误区一:购买年金保险可以短期内获得收益

事实上,年金保险的收益在短期内是显现不出来的。因为保险公司有运营成本,头几年需要向保险公司支付保费。但时间拉长,这笔钱又最终又会回到我们账户。

误区二:存进年金险的钱,随时可以存取

不同年金险产品的存取规则不同,但监管规定,首次生存保证金的给付应该在保单生效满5年后,且每次给付比例不超已交保费的20%,并且以后每年领取也有限制(见合同条款)。因此,购买年金险的钱应该是短期用不到的。

误区三:年金险的利率一定比存银行高

很多人知道了年金产品的预定利率为3%或4.025%,但其实代理人推荐的利率并不是实际投资收益,而是产品定价利率,实际利率是需要计算IRR的。

所以,在购买产品时,一定要搞明白产品的规则,不要盲目跟风买。

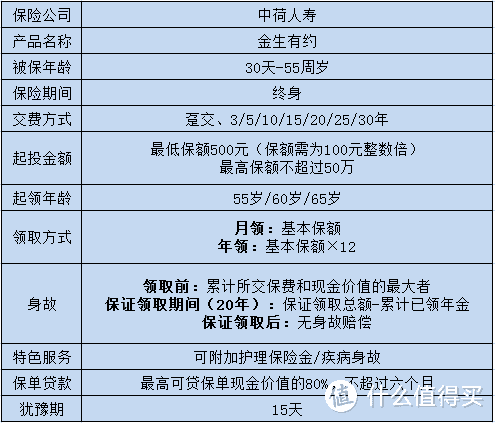

也有小伙伴希望多姐能够给点参考,推荐一款产品。多姐就简单分析下目前市面上比较好的产品——中荷金生有约养老年金保险。

如图,这款产品是现在交保费,到约定起年龄后开始领钱。它的特点是:

● 起投金额低:投保保额不低于500元就可以买,投保保额为100的整数倍

● 缴费期灵活: 可选趸交、3/5/10/15/20/25/30年交,近期更是上线了月交功能

在养老金的领取上,也很人性化,起领时间选择灵活、可月领和年领,保障终身,领取时间长,活多久领多久。

再来看看年金险的照妖镜——IRR,以30岁男性保额5000,交15年,60岁起领为例:

(点击查看大图)

(点击查看大图)

可以看到,随着领取时间的增加,保单实际收益率逐渐上涨,到100岁达到了4.09%,活得越久收益就越高。

年金险最大的好处是敢把生存金写进合同里,且保证领取至终身的金融产品。

在目前利率下行甚至负利率的趋势下,能有个长期稳定的增值工具是很有必要的,尤其是应对养老这一必然事件。

以上这款年金,返还领取金额和保单现金价值写进合同,确定、安全,能作为养老专款专用的资金储备。

不过这类型产品投入保费后保单现金价值增长较慢,保单资金不灵活,适合到期按时领取。

如果投保后需要资金时,一来是可选择退保;再者该产品支持保单贷款功能,最高可贷出现金价值的80%,最长贷出6个月内还本还息即可,可缓解短时间的资金紧张。

所以,中荷人寿金生有约养老年金保险怎么样?增值领取很有优势,可加保的功能在目前市场上独一无二,吸引力大,靠它定时定额、终身持续给予养老金很靠谱!

如果对★如何配置年金保险★有任何疑问

或有其他保险相关问题咨询

来cue多多吧?欢迎给我们留