18

17

复发率80%,拿什么拯救癌症患者?

2021-01-26 23:05:29

67点赞

9收藏

6评论

创作立场声明:专注保险测评与规划,坚持客观中立

大家好,我是多多姐~

最近几年,有关癌症故事的影片纷纷出圈,击中了无数观众内心最柔软的地方。

比如不久前上映的电影《送你一朵小红花》,就揭开了普通家庭抗癌的真相。

多多看完电影后,眼角也湿润了。同时,对剧中“病友皆因癌症复发离世”印象深刻:

癌症不可怕,可怕的是癌症复发。

这并不是电影虚构的,而是真实发生着的。

根据数据统计,癌症手术后,3年内再次复发率高达80%,5年后复发率为10%

即,手术后的前5年,是癌症复发和转移的高峰期。

并且,癌症患者在治疗手术后,仍要面对病情复发的巨大压力

并伴随着无限期延长的康复时间、长期没有工作、沉重的家庭经济负担。

那么,如何才能更好地降低这些风险和损失呢?

保障意识比较强的小伙伴,肯定知道提早给自己重疾险,并利用好“癌症二次赔付”来提高保障。

不过,多次赔付的重疾险产品常常有很多“猫腻”,如果不懂条款,很容易踩坑。

今天多姐就为大家讲讲“癌症二次赔付”的避坑指南,并分析重疾新规下,如何选择最优癌症保障?

首先为大家介绍两个基本概念:“五年生存率”和“第二次癌症”。

“五年生存率”:当医生和患者家属交代病情时,会提到“五年生存率”,是指一种癌症能生存五年以上的患者比例,如果手术后5年内不复发,那么再次复发的概率就很低,可以认为达到了临床治愈。

“第二次癌症”:癌症的复发、转移、新增、持续这4种状态,都属于第二次癌症的状态。

前面我们说了,癌症的复发率非常高,因此在选择一款重疾险产品时,一定要关注“癌症二次赔付”的责任。

虽然现在的重疾险,“癌症二次赔付”几乎成为“标配”,但保险公司设计的合同条款却有很多“坑”。

那怎样的“癌症二次赔付”才是值得挑选的呢?

1、首次确诊的重疾不限癌症

很多重疾产品的合同中,都会对重疾分组。

比如在“癌症二次赔付”中,有的保险合同会把恶性肿瘤+重大器官移植术+终末期肾病放在一组,其中一个赔了,剩余的都不赔。

所以,如果首次理赔的大病不是恶性肿瘤,那么“癌症二次赔”就没有用了。

那么,就要选择首次确诊重疾不限癌症也能二次赔付的产品。

2、二次癌症的4种状态都能赔

选择重疾不分组的产品,但是仍然有坑。这些重疾险往往规定:因为同一原因导致的的疾病,不赔。

比如第一次恶性肿瘤赔了,但第二次同一恶性肿瘤又复发了,就不赔。

多姐前面介绍了“第二次癌症”有4种状态,都属于二次癌症,并且3年内恶性肿瘤复发的概率特别高。所以,这种二次赔付没有实用性。

因此在选择“癌症二次赔”的时候,所保障的第二次癌症的状态越多越好,越全越好。

3、两次患病的间隔期不要超过3年

很多保险公司规定第一次发病后,需满5年二次发病才能陪。我们前面说了,5年不复发就算治愈了,“癌症二次赔”也没啥大用了。

因为癌症术后3年内复发率为80%,所以选择“癌症二次赔”时,间隔期最好不要超过3年。

综上,在选择“癌症二次赔付”时,一定要擦亮眼睛,看清上述3点,避免交“智商税”。

那么,什么样的重疾产品是值得买的呢?

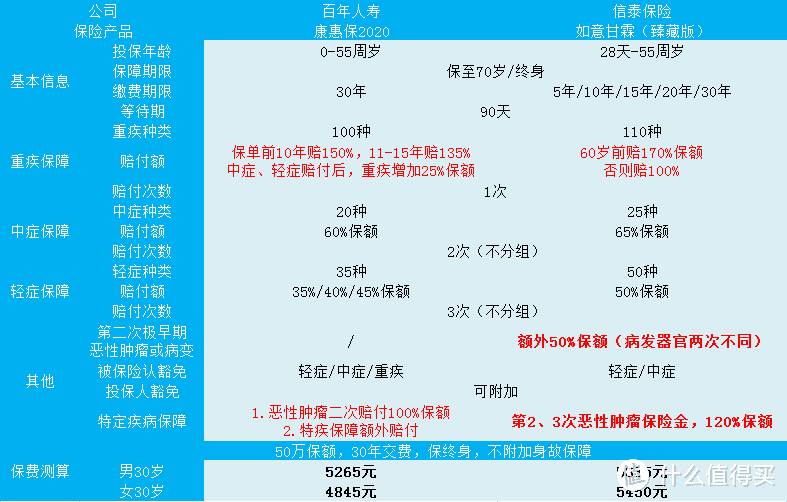

多姐以即将下架的康惠保2020和如意甘霖(臻藏版)两款产品做对比,来具体说明:

(点击查看大图)

这两款产品都包含“癌症二次赔付”责任,是多姐觉得值得考虑的产品。

✔在赔付次数上,如意甘霖(臻藏版)可以做到3次赔付,康惠保2020则是2次赔付;

✔在赔付额度上,如意甘霖(臻藏版)的癌症2、3次赔付120%保额,康惠保2020赔付100%保额;

✔在第二次极早期恶性肿瘤或病变发现时,如意甘霖(臻藏版)还有额外50%的保额,但要求并发器官两次不同;

除此之外,在重疾保障上,如意甘霖(臻藏版)的保额最高可达170%,也是市场中非常高的。

综上,多姐觉得,在“癌症二次赔付”上,如意甘霖(臻藏版)做的非常优秀

不过,康惠保2020的保障也很全面的,但保额上低了20%。

这两款产品即将在1月31日正式下架,属于旧重疾险中为数不多的癌症保障较好产品。

很多小伙伴在看过了《我是药神》、《送你一朵小红花》等电影后,对癌症有了更深入的认知

也开始考虑给自己或家人配置一份防癌保障。

多姐建议,买保险最好趁着年轻、身体健康时,去购买一些性价比高的保险。

等到年龄大了,身体也不如从前了,再想买高性价比的重疾险,就买不到了。

如果你已经开始考虑买保险了,现在就是购买重疾险的最佳时机!

1月31日,所有旧定义重疾产品全部下架,而新定义重疾险普遍涨价了20%-30%。

并且,2月份后,重疾新规正式实施,对恶性肿瘤的理赔影响很大——

赔付比例有所降低,且疾病定义更严格,把原位癌、交界性肿瘤这两种轻度的恶性肿瘤剔除保障范围。

现在购买旧定义重疾险会有“择优理赔”好处,新旧定义哪个宽松按照哪个赔,错过就不再有了。

所以,趁着最后10天,赶紧抓住旧重疾险的末班车机会吧。

2021年刚刚开始,愿每一个逆行和命运抗争的人,最终都能得到最好的保障!比心~

值友1981872988

校验提示文案

值友9522930807

校验提示文案

值友8511255368

校验提示文案

值友7246485244

校验提示文案

值友3016934309

校验提示文案

值友7892898887

校验提示文案

值友7892898887

校验提示文案

值友3016934309

校验提示文案

值友7246485244

校验提示文案

值友1981872988

校验提示文案

值友9522930807

校验提示文案

值友8511255368

校验提示文案