244

205

这20W的保障我要了!上海医保账户重大疾病险值不值得买?

2017-04-14 16:28:04

118点赞

861收藏

373评论

为什么要买重疾险?

2个月前,国家癌症中心了发布了中国最新癌症数据,数据可谓触目惊心。

我们先简单的看几张图片了解下。

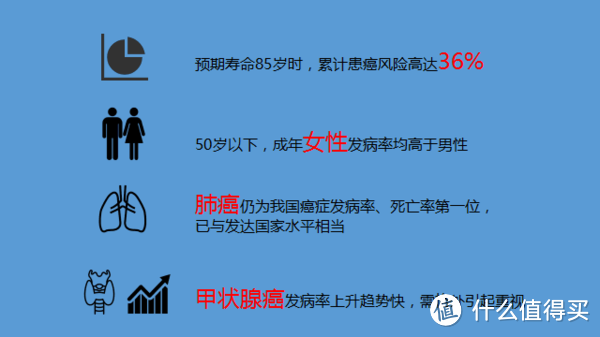

全中国每天越有1W人确诊癌症:

一生累计患癌风险36%,肺癌发病率死亡率均为第一:

除了肺癌以外,消化道癌的发病率高:

同时死亡率也高:

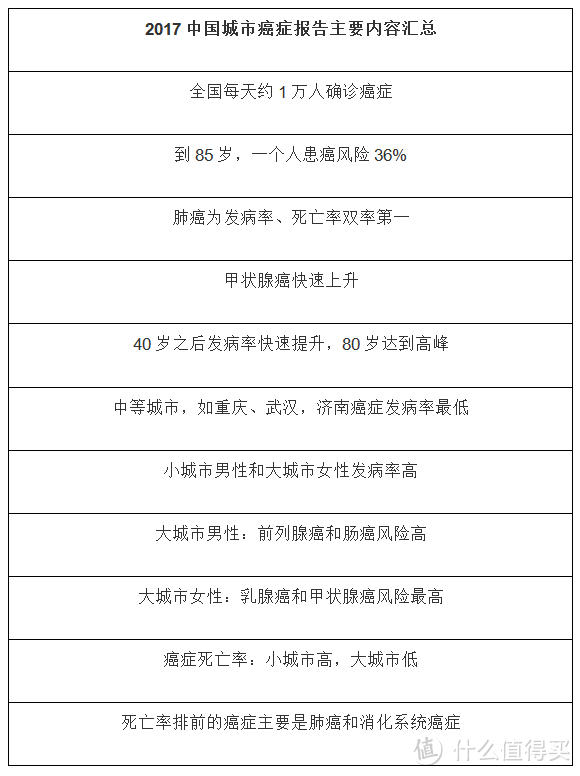

主要内容汇总:

看了报告,会不会觉得癌症其实离我们并不遥远?

笔者年龄30+,身边的同龄人中也有不幸罹患癌症的例子(均为肺癌)。

卫生部的结果显示,在2015年,中国有430万人确诊癌症,280万人因癌症去世。在如今空气污染愈加严重,雾霾愈加猖狂的大环境下,我们除了带好口罩,保护好自己,还能做些什么呢?

当然是防患于未然。

一旦个人不幸患病,精神压力和身体上的痛苦是不可避免的,同时经济压力也会随之而来。

手术,住院,治疗,看护,营养,护理,背后都需要经济的支撑。

重疾险这个时候就能雪中送炭,减轻自己和家人的经济负担。

同时,重疾险能保障的不仅仅是癌症,还有其他一系列的重大疾病(后面会说到)。

所以,很多人会选择重疾险最为生人中的第一份保险。

上海医保账户重大疾病保险

前面扯得有点远,赶紧回归正题。

2017年1月1日起,上海医保账户可以用账户内余额购买商业医疗保险了,其中一个就是重大疾病保险。

与一般的商业重疾险比较起来,优势也显而易见:

直接医保卡余额支付,不影响现金流。

短周期保费大幅低于市场同类产品。

最高可保20w,可作为其他保险的补充。

一年一保,可以自动续保。

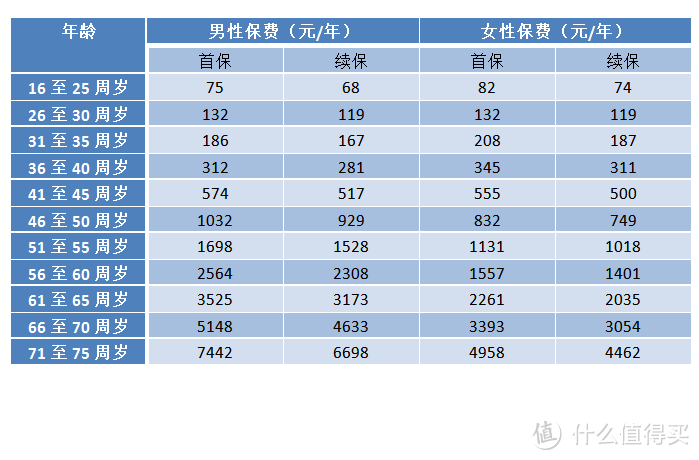

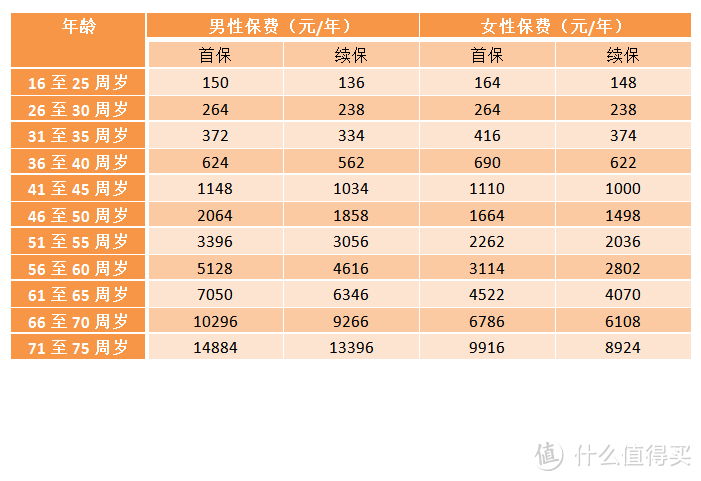

具体保费:

具体保费一定是大家最关心的,我们来看看保费列表(自制表格):

10万保额的保费:

20W保额的保费:

对于重疾险来说,10W的保额略低,建议直接参考20W的图表,结合自己的年龄情况,看看所需保费。

归纳上图:

1.保费在46岁之前,费用低廉,性价比非常高。

2.女性在40岁之前保费均略高于男性,40岁之后保费则开始低于同龄男性,50岁以后保费大幅低于同龄男性。

3.60-75的保费比较昂贵,尤其是70岁之后,20W保额的男性年保费达到了14884元。

4.同一年龄区段内,续保保费会比首保低10%。

与市面上常见的商业重疾险来做个简单比较(数据来自网络):

以第一款为例:

保额30W,男性从29岁开始每年连续缴纳保费8730元,缴满20年,则可以保障终身,期间如果罹患重疾,则可以得到30W元的一次性赔付。同时该产品的保障相对比较全面,除了重疾保障外还有额外的轻症保障。

与今天讨论的主角相比,个人觉得最大的区别在于参保的起点,上海医保账户重大疾病险是以年为保障单位的,相对而言入门门槛较低。年轻人每年只需要花费几百元就可以参保。

而图中的两款重疾险,虽然缴满20年就可以保障终身,但年缴费额相对较高,对于年轻人来说,会增加一些经济压力。

同时,我们还需要考虑到人民币的贬值因素,现在每年交这些钱,缴满20年虽然可以保障终身了,但是20年后,30年后,甚至40年后,你所拿到的这些赔付金额在那个当下,是不是真的还能大幅减轻你的经济负担?

保障内容:

从保障内容上看,上海医保账户重大疾病险,基本涵盖了常见的45类重疾。

其中1-25项是中国保险行业协会颁布的重大疾病有关定义所规定的全部25种重大疾病。

重大疾病保险

1 恶性肿瘤——不包括部分早期恶性肿瘤

2 急性心肌梗塞

3 脑中风后遗症——永久性的功能障碍

4 重大器官移植术或造血干细胞移植术——须异体移植手术

5 冠状动脉搭桥术(或称冠状动脉旁路移植术)——须开胸手术

6 终末期肾病(或称慢性肾功能衰竭尿毒症期)——须透析治疗或肾脏移植手术

7 多个肢体缺失——完全性断离

8 急性或亚急性重症肝炎

9 良性脑肿瘤——须开颅手术或放射治疗

10 慢性肝功能衰竭失代偿期——不包括酗酒或药物滥用所致

11 脑炎后遗症或脑膜炎后遗症——永久性的功能障碍

12 深度昏迷——不包括酗酒或药物滥用所致

13 双耳失聪——永久不可逆

注:如果保险公司仅承担被保险人在某年龄之后的保障责任,须在副标题中注明。

14 双目失明——永久不可逆

注:如果保险公司仅承担被保险人在某年龄之后的保障责任,须在副标题中注明。

15 瘫痪——永久完全

16 心脏瓣膜手术——须开胸手术

17 严重阿尔茨海默病——自主生活能力完全丧失

注:如果保险公司仅承担被保险人在某年龄之前的保障责任,须在副标题中注明。

18 严重脑损伤——永久性的功能障碍

19 严重帕金森病——自主生活能力完全丧失

注:如果保险公司仅承担被保险人在某年龄之前的保障责任,须在副标题中注明。

20 严重Ⅲ度烧伤——至少达体表面积的20%

21 严重原发性肺动脉高压——有心力衰竭表现

22 严重运动神经元病——自主生活能力完全丧失

注:如果保险公司仅承担被保险人在某年龄之前的保障责任,须在副标题中注明。

23 语言能力丧失——完全丧失且经积极治疗至少12个月

注:如果保险公司仅承担被保险人在某年龄之后的保障责任,须在副标题中注明

24 重型再生障碍性贫血

25 主动脉手术——须开胸或开腹手术

25项目中的1-6项,是保监会统计出来的6病种。

6病种:是指根据中国保险行业协会颁布的重大疾病有关定义所规定的第1-6种重大疾病,即恶性肿瘤、急性心肌梗塞、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术(或称冠状动脉旁路移植术)和终末期肾病(或称慢性肾功能衰竭尿毒症期)。

而这六大病种的发病率站到了25项重疾中的7成以上。

(数据结果是各家保险公司提供的7500万条样本保单量统计得出的经验数据)

当然,除此之外的27到45项重疾(发病率相对较低)也在保障范围之内。

保障对象

年龄在16周岁至65周岁(首次投保已满66周岁须在政策出台一年内投保,年龄可放宽至75周岁)的上海市城镇职工本人(在上海参加了城镇职工医保,与户籍无关),账户余额足够支付首期保费。

目前该保险还只在上海试点,但相信如果效果达到预期的话,应该会在全国普及开来,我们拭目以待。

保险责任

首次投保等待期(90日)后对被保险人经二级及二级以上公立医院初次确诊发生条款所列的恶性肿瘤、冠状动脉搭桥手术等45种重大疾病,保险公司将按保额给付保险金。

被保险人连续投保本保险的或因遭受意外伤害导致初次发生重大疾病的,则无90天等待期。

注:等待期又称观察期或免责期,是指保险合同在生效的指定时期内,即使发生保险事故,受益人也不能获得保险赔偿,这段时期称为等待期。设置等待期的目的是为了防止投保人明知道将发生保险事故,而马上投保以获得的行为。

也就是说首次投保后的90天内发病是没有赔偿的。

如何投保:

目前,该保险可以在以下五家承保公司办理:

中国太平洋人寿保险股份有限公司上海分公司

平安养老保险股份有限公司上海分公司

中国人寿保险股份有限公司上海市分公司

中国人民健康保险股份有限公司上海分公司

新华人寿保险股份有限公司上海分公司

上述五家的保费和赔付标准都是一样的,所以可以任意选择。

笔者以平安为例,演示一下投保过程:

选择性别,保额和出生日期:

输入个人信息,证件号,医保卡号,地址等等:

之后需要完成身份认证环节,可以选择银行卡验证:

注意认证时用借记卡,信用卡亲测不行:

然后是一些类的选择环节,主要是询问身体状况的,请如实回答,有些内容即便隐瞒核保的时候应该也查得出来:

最后就是确认订单,付款了,笔者选择了医保卡支付,同时建议自动续保。

如果届时想停保了,网络或者电话就能搞定。

整体的投保流程是比较简单的,十分钟左右就能搞定,之后只需要等待几个工作日一般就会投保成功了。

值不值得买:

这应该是大家最关心的问题。

医保卡里的钱,说穿了也是自己的钱。

用医保卡来买保险虽然不会影响到现金流,但如何用得值,也是值得考虑的问题。

笔者谈谈自己的看法:

一.适合年轻人。

年轻人一般来说经济压力会比较重,虽然事业处于上升期,但需要用钱的地方也多。

尤其是婚后,各方面的开支就更多了。

一份重疾险能够保证自己不幸罹患疾病的时候,不会对家庭造成过于沉重的负担,有时候甚至还能保存一点尊严。

举两个例子:

某A,性别男,年龄25岁,月薪6000元,投保了2份上海医保账户重大疾病保险(保费150元,保额20万元)。投保半年后,发现罹患了肺癌,确诊后获得了保险公司赔付的20万元。

某B,性别女,年龄32岁,职业家庭主妇,无收入自己缴纳三金,已婚育有1子,投保了2份上海医保账户重大疾病保险(保费416元,保额20万元)。投保90天后,确诊为乳腺癌初期,获得保险公司赔付的20万元。

以上只是随机的两个例子,你可能会说32岁已经是中年人了,当然,这不是今天讨论的重点。

在现在社会的经济大环境下,20W是一笔不算丰厚,但也不小的数目。

他能够帮助某A进行积极的治疗,同时减轻父母的经济压力。

对于某B来说,在与癌症对抗的过程中,也能减轻这个小家庭的负担。

与实际支出的保费相比,性价比还是很高的。

二.保费低廉,也适合作为补充保险购买

如果你是一个很有保障意识的人,已经购买了商业保险,或者有些企业比较人性化,为员工购买了保险,那这份重疾险也可以作为一个很好的补充。

以年为单位的保期相对比较灵活,在保费相当低廉的46岁之前,也可以同时购买这个保险,等于花了少量的保费提高了自己的保额。

比如你已经购买了一份30万保额的重疾险,又购买了两份上海医保账户重大疾病保险,如果不幸罹患保障范围内的重疾,就可以一次性拿到50万元的赔偿。

三.中老年人购买意义不大

因为该保险的保障期是一年的,续保本身可能会是个问题,因为续保的权利掌握在保险公司手中。如果把它当做主要的重疾险的话,万一中途续保被保险公司拒绝了,那就没有意义了。

同时保费从46岁开始每年的增长幅度变得比较大,如果连续投保至老年的话,费用也不会比其他商业保险低廉,甚至会高出不少,所以年纪较大的中老年人还不如考虑其他险种来的更合适些。

以上,是个人的浅显观点,如果有不同意见,欢迎留言讨论。

小编注:本文作者海绵菌是什么值得买首席生活家,他的个人自媒体信息为:

微信公众号:维克先生实验室,微信搜索“viclab”。

扶持推广个人品牌是首席生活家所享受的专属福利之一,更多详细内容请看生活家公告。欢迎大家踊跃申请生活家,生活家中表现优异的用户还将有机会成为『首席生活家』,欢迎有着特别生活经验的值友们踊跃加入生活家大家庭!

大燕abc

校验提示文案

值友4512117863

校验提示文案

小楠的爸爸

校验提示文案

帅蛋蛋

校验提示文案

我把名字改了

校验提示文案

杰瑞skb

8得离开上海。***

校验提示文案

endlessstorm

校验提示文案

随风破云

校验提示文案

sgkenny

校验提示文案

小民C

校验提示文案

keyboardborn

校验提示文案

fengpan584

校验提示文案

菜头001

校验提示文案

happystayfoolish

校验提示文案

suji_zhang

校验提示文案

Mephosto

校验提示文案

momoz

校验提示文案

花菜头

校验提示文案

泯灭之心

校验提示文案

firlin2006

校验提示文案

爱一天

校验提示文案

小刮三

校验提示文案

值友1532132908

校验提示文案

Rush小跑

二、医疗险不是重疾险,别拿E生保、尊享E生来和重疾险比较没有意义,医疗险只是报销而已。

anyway,上海同志都可以考虑买这个作为重疾险的一部分。

校验提示文案

serm

楼下说不如其他商业险的,哪些地方不如? 返还型的商业险,缴费金额也是很高的啊

校验提示文案

值友3993817747

校验提示文案

值友3993817747

校验提示文案

firlin2006

校验提示文案

袋鼠观保

校验提示文案

xeonpus

校验提示文案

妞妞怎么办

校验提示文案

小钱钱是我

校验提示文案

Monicadan010

校验提示文案

kb976932

校验提示文案

灬狐狸雨灬

校验提示文案

不知归处

校验提示文案

地狱凤凰1983

校验提示文案

WJNan

校验提示文案

糖糖挖新

校验提示文案

值友9259784828

校验提示文案