233

135

重疾险应该怎样买?

2017-11-16 13:48:30

96点赞

642收藏

44评论

小诺之前给大家介绍了不少重疾险购买指南、防坑指南,也写过很多款重疾险产品的评测,但还是有很多朋友来问,XXX这款保险适合我吗,我可以买XXX网红重疾险吗,到底如何给自己和家人挑选合适的重疾险,今天小诺就给大家说说系统的思路和步骤吧,希望能帮大家选到真正合适自己的重疾险产品。

一、确定自己需要买多少保额

二、确定自己有多少预算可用

三、定期还是终身,消费还是返还

四、初筛排除一些产品

五、关键条款选定产品

六、写在最后:适合自己才是真正的好产品

一、确定自己需要买多少保额

很多朋友在买重疾险前,都会被多少保额这个问题所困扰,对于保险知识薄弱的投保人容易被销售人员左右,购买一些保额和自己收入不匹配的产品,过高的保费支出会给生活带来负担。

那么,应该怎么判断重疾险保额买多少呢?小诺建议从以下3点综合考虑:

1、治疗&疗养费用它包含了住院期间一切诊断、手术、治疗的费用,同时还有术后疗养期的花销,目前国内主流且比较保守的治疗费用在30-50w,而且呈逐年上升趋势。不同的疾病在手术和疗养上的花费不尽相同,但不要认为疗养费用就一定低,考虑到体质差异、病情轻重等因素,术后疗养花销也要在10-20w。

来自保监会统计数据

2、 收入中断损失手术和疗养期间势必会耽误工作,不光影响直接收入,还会有降薪或换岗等风险存在,具体金额可以按照:年收入*年份进行一个大概的估算。

3、 其他隐性因素就是多方面的了,例如手术期间及疗养期间需要家人照顾的,还会影响家庭其他成员的工作、学习和生活作息等,也是无法单单用金钱进行衡量的。

说了这么说,就是想强调重疾险保额30w仅仅是个起点,一般来说也要选在50w。

那是不是选择最高的就好了呢?当然也需要考虑家庭经济状况是否允许。对于收入一般的家庭就不要盲目追求上百万保额的产品了,因为保额越高,保费也就越高,如果超过了年可支配收入的5%-10%,还是不够合理的。

总结为一句话,重疾险的保额30w起步,在保费预算内,尽量买保额最高的产品。

二、确定自己有多少预算可用

上面说到了,保额的确定需要综合考虑家庭经济状况,在保费预算内确定。通常来说,保费的支出应该占个人或家庭年可支配收入的5%-10%,需要注意的是,这里说的是可支配收入,而不是纯收入,而是纯收入减去支出剩下的部分。

举个例子来说吧,小王月薪2w,减掉五险一金个人所得税等各种费用大概剩下1.5w左右,减掉每月房租+生活费+娱乐费用大概剩下9k,减掉生活中其他的支出,大概每月剩余5k。每年的剩余大概5k*12=6w。

根据保费不要超过家庭收入的5%~10%来进行测算,小王可以选择年保费在3000~6000之间的保险产品。

所以,在确定自己的保费预算的时候,不仅要考虑自己的年收入,也需要考虑支出,并且要考虑哪些支出是刚性的,不可缩减的,比如房贷车贷,有哪些支出是可以适当缩减的,比如购买奢侈品、过度消费等等。

确定完自己或这家庭的可支配收入后,再按照这个收入的5%-10%,确定一个保费支出范围,在这个范围内去挑选合适的产品,当然,这个比例并不是定死的,可以适当放宽,但通常最高不建议超过20%,过高的保费支出可能会影响到个人和家庭的生活品质。

三、定期还是终身,消费还是返还

在确定保额和保费预算后,接下来就是需要根据自己或者家庭的实际情况,确定选择购买定期重疾险还是终身重疾险,是购买消费型重疾险,还是返还型重疾险。

先来简单说说这几个名词都是啥意思吧。

定期重疾险锁定一个固定的保险期间,如30年,50年等,可有可能限定一个固定的年龄,例如70岁,85岁等。只要在保险期间出险,被保险人将获得重大疾病保险金的赔偿,到期没有出现合同规定的风险,合同终止。终身重疾险,顾名思义,就是保障被保险人一辈子,只要被保险人还活着,被保险人就可以享受到保险产品的保障。

定期重疾险保费会比终身重疾险便宜,但有个缺点是随着年龄的增加,重大疾病的发病率是越来越高的,很可能在保险期间没有患重疾,但是保险期间结束后由于年龄的关系患重大疾病,此时却无法得到保障。

消费型重疾险是指保险期间届满时,保险公司不承担给付保险金责任。返还型重疾险即当保险合同到期时,保险公司将投保人缴纳保费的本金和一定数额的利息返还。

消费型重疾险的优点在于保费便宜,花比较少的钱,获得很高的杠杆,但缺点就是到期后保费不能返还,如果在保障期内没有发生理赔,保费等于白交了;返还型产品优点在于保单到期后,如果没有出险,可以获得一定比例的保额或者保费的返还,相当于“强制储蓄”了。但保费相对就比较贵了。

综合来说,给孩子买重疾险时,应该尽量买定期重疾险,保到孩子成年或者25岁即可,给成年人买重疾险时,尽可能选长期保障,条件允许的话,最好买终身重疾险;预算不足,又希望保额充足的情况下,尽可能选消费型的重疾险,并且请记住,保险配置从来不是一个一蹴而就的事情,应该定时复盘自己和家人的保障配置是否足够,并在收入增加后补充保障。

四、初筛排除一些产品

很多人在终于下了决心要给自己或者家人买保险的时候,最经常陷入的误区就是一上来就开始选产品,还没分析好自己的需求和预算,就着急自己在网上看或者问代理人哪款产品好了,小诺的基本观点是,保险产品不能单论好坏,适合我们的,才是最好的产品。

但是,有一些不好的产品,是可以在这个阶段直接筛掉的,比如保障明显有坑的产品,要躲开;还有一些明显不符合需求的产品,也可以不考虑了,比如要买消费型的重疾险,就不需要花时间和精力去看返还型的了,对于明显预算超标的产品,也可以放弃不考虑了。

当然,因为市场上几百款重疾险产品,有确实实惠的,也有都是坑的,只靠自己一一去收集信息对比产品。

五、关键条款选定产品

有了上面那个list之后,现在只剩最后一步了,那就是看产品的关键条款,最终决定哪款产品最适合自己。重点需要关注的有等待期、重疾疾病释义、给付次数、是否含轻症、轻症给付方式和给付次数、是否含轻症豁免和可选投保人豁免、免责条款都有啥等,最后再根据保费,选出性价比最高、最适合自己的产品购买。

5.1 等待期

等待期是保险公司为避免投保人逆选择(即投保人明知道将发生保险事故的时候投保),所以指定投保后的一段时间内,即使发生保险事故,也不能获得保额赔偿的时间。对投保人来说,等待期当然是越短越好。

重疾险产品等待期通常来说是180天,最短的产品可以达到90天,长的也有1年的,所以挑选产品时一定要看清等待期天数。

5.2 等待期内出险的处理方式

如果被保险人不幸在等待期内的出险的话,是不能获得赔付的,那我们已经交了的保费怎么处理呢,通常来说,等待期内出险,保险公司会退还已交保费或者已交保费的120%,也有部分产品退还现金价值。等待期内现金价值通常都是很低的,买了这种产品,一旦在等待期内出险,保费损失会比较大。

5.3 重疾疾病释义和给付次数

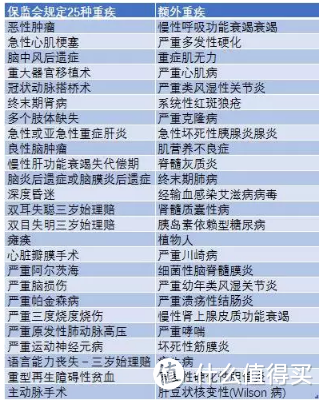

保险行业协会规定,重疾险必须包含6种必含重疾,建议包含19种重疾,目前市面上大多数重疾险已经都包含这25种重疾了,而这25种重疾的理赔占所有重疾险理赔的95%左右。所以,只要包含这25种重疾,基本上保障就是够用的了。如果几款产品价格相差不大,那自然保的越多越好,但也不必盲目追求100种还是150种重疾,意义不大。

比重疾种数更重要的是重疾疾病释义,最难理解的点在于疾病种类多,专业的疾病名词很容易误导投保人。

举个例子来看,上图是某重疾险产品承保的50种重疾,左边的疾病是保监会规定的25种重大疾病,右边的重大疾病是保险公司额外增加的重大疾病。

这里面,有一些发生概率极低的重疾,例如疯牛病,在一年内患病的概率大约为一百万分之一。还有一些重疾是年龄段疾病,这类疾病属于在某一个年龄段容易发生,或者保险产品对该类疾病只在某个年龄段进行承保的疾病。例如双耳失聪和双目失明,只针对年龄大于3岁的被保险人, 严重川崎病和脊髓灰质炎这两种疾病属于少儿重大疾病,在成年人中发生概率很低,并且川崎病在及时治疗的情况,治疗费用往往在万元以内,而脊髓灰质炎在疫苗普及的今天,即使在儿童中,发生概率也非常低。

这些小细节都很容易误导人,需要在条款里仔细看清楚。

至于重疾险的赔付次数,选一次的,还是多次的,很多人觉得当然是给付次数越多越好,保障也越全面,但实际情况并不是这样的。

多次给付的重疾险并不是说只要你第二、三次患了重疾就会再次给付的,而是将重疾病种分为A、B、C不同组别,再次罹患重疾时只有患了跟首次不同组别的疾病时才能再次得到赔付。 并且除分组限制外,通常多次给付的产品对于每次给付之间的间隔期也是有限制的,间隔期通常为1年,也就是说在罹患某组重疾责任并获得赔付之后,至少隔1年,再次罹患其他组责任才能获得赔付。

而且多次赔付的产品会更贵,需要综合考虑保费预算再做出选择。

5.4 轻症病种和给付方式

目前市面上大多数重疾险都包含轻症保障,或者可以附加轻症保障。现在医疗技术先进了,轻症疾病的发现率和治愈率都比较高,建议还是要选择包含轻症的产品。

轻症疾病的定义,保监会并没有统一规定,由各保险公司自行定义疾病和理赔标准,所以选购的时候也需要像重疾疾病释义一样,看清楚疾病定义和理赔标准,注意避坑躲雷。

轻症的给付方式有提前给付和额外给付两种。提前给付就是在给付了轻症之后,重疾保额要相应的扣除已给付的轻症保额;额外给付就是给付的轻症保额不影响重疾保额。所以,同样保费价格的情况下,当然优先选择额外给付的产品。

5.5 免责条款

免责条款,简单来说就是保险公司什么情况下不赔钱。很多小伙伴在购买重疾险产品的时候,关注的重点往往放在产品的保险责任、价格等,而条款中的免责条款却成为大家容易忽略的地方。但只有正确了解免责条款,才能避免出险却被拒赔的尴尬。

当出险的情况是属于免责条款的时候,不能得到赔付,但保险公司通常会在扣除公司规定的成本和费用后,退还给投保人剩余的保费和保单的现金价值。

5.6 豁免条款

重疾险还有一项很重要的保险责任,就是保费豁免。保费豁免通常来说包括轻症保费豁免和投保人豁免,所谓的轻症豁免,就是说被保险人的发生轻症后,不仅给付轻症保障,而且剩下的保费不用继续交了,对重疾的保障还是继续有效的,这也是为什么选了轻症豁免的产品,缴费期限要选越长的越好;给孩子买保险的时候,或者夫妻互保的时候,建议选择有投保人豁免的产品,一旦投保人发生不幸身故,也可以豁免后续保费,但对被保险人的保障还是继续有效的。

六、写在最后:适合自己才是真正的好产品

说了这么多,小诺想在最后再提醒下大家,保险这个东西因人而异,每个人情况不一样,适合的产品也不同,不要盲目跟风购买什么网红产品,只有适合自己的保险产品,才是真正的好产品,大家可以现在开始,拿一张纸,按照小诺上面说的五个步骤,开始给自己规划和挑选一份真正适合自己的保障吧,有任何问题,随时来问小诺啊!

ice-bin

校验提示文案

kina_L

校验提示文案

NiuOne

校验提示文案

cl87

校验提示文案

大白读保

校验提示文案

cjake8010

校验提示文案

kanji003

校验提示文案

hillo

校验提示文案

值友9056201826

校验提示文案

幻化随风

校验提示文案

luludeyhm

校验提示文案

臭货

校验提示文案

lotuslily

校验提示文案

lindasj525

校验提示文案

远离秽土

校验提示文案

磕嗑呱子

校验提示文案

老值了

校验提示文案

GANMING

校验提示文案

风蝎依榕

校验提示文案

yunbiao

校验提示文案

lostss

校验提示文案

值友9056201826

校验提示文案

大白读保

校验提示文案

kikona

校验提示文案

a6878787

校验提示文案

deibin

校验提示文案

Ericspring

校验提示文案

夏未央-夏至

校验提示文案

卡卡阿德宝啊

校验提示文案

yunbiao

校验提示文案

hillo

校验提示文案

cl87

校验提示文案

风蝎依榕

校验提示文案

GANMING

校验提示文案

老值了

校验提示文案

磕嗑呱子

校验提示文案

远离秽土

校验提示文案

lindasj525

校验提示文案

NiuOne

校验提示文案

lotuslily

校验提示文案