243

204

小诺说保险 篇一:保险到底怎么买

2017-11-30 19:46:11

149点赞

1167收藏

83评论

这周末,小诺在盘点最近的文章的时候,有了一个想法,之前专栏里已经写过不少讲如何选择保险的文章了,给自己怎么选,给父母怎么选,给孩子怎么选,家庭怎么选,但这些都是“术”,小诺想从“道”的层面,写一个大的系列,系统的跟大家说说保险这个东西到底该怎么买,怎么选,怎么看,怎么用这些问题 ,所以这个系列大概会分4篇,慢慢连载,今天我们先来第一篇。

,所以这个系列大概会分4篇,慢慢连载,今天我们先来第一篇。

一、保险公司的选择:大公司和小公司怎么看

二、险种的选择:重疾、医疗、寿险、意外…

三、具体产品的选择:条款怎么看

四、总结

一、保险公司的选择:大公司和小公司怎么看

小诺发现,很多朋友在买保险和要求小诺给推荐产品的时候,都会陷入这样一个误区,一定要大公司的产品,偶尔小诺会推荐几款性价比很高但不算是大公司的产品,就会被问,这家公司是什么来头啊,都没听说过,靠不靠谱啊

那么,说来说去,到底怎么看哪家才是大公司?

首先我们要明确一个观点,真的不是广告做的多,或者请了哪个流量大明星当代言的公司,就是所谓的大公司。

再明确一个观点,保险公司无论大小都是靠谱的,都是受到保监会监管的,轻易不会倒闭,就算倒闭,还有保险保障基金和接盘侠来保证你的保单安全。只要保险合同成立,我们的权益就是能得到保障的,所以,不用慌,

那么,目前市面上的这么多保险公司,要怎么判断哪家的实力比较强,产品比较靠谱,算得上大公司呢?

判断一家保险公司的实力,可以从以下三个维度入手:

1.偿付能力

偿付能力,是指保险公司的资金用来支付所有到期债务和承担未来责任的能力。

简单来说,就是保险公司的钱如果赔掉了底儿,够赔几次。

从保险公司内部来说,因为保险的赔偿是发生在未来某个不确定的时刻,而非购买保险签订合同的当下,保险产品收钱(收取保费)和付钱(支付赔偿)两个时间点不同步,所以需要精算师来进行把控。

普通商品(如衣服汽车等)在销售时就可以知道所售产品的进货成本或生产成本,而对保险公司而言,所销售的每张保单的确切成本无法在销售的当下知道,由此诞生了精算师这种职业,专门管理保险公司对投保人的负债。

从国家监管层面来说,为了保证保险公司能够在投保人发生风险时有足够的资金进行偿付,因此各国发展出不同的监管制度,由专门政府部门对保险公司进行监督。

在中国,保险监督委员会(简称保监会)按照最新的《中国第二代偿付能力监管制度体系》(简称偿二代),对中国境内的保险公司、再保险公司、保险经纪公司的偿付能力和经营进行监管。

国内的保险公司,无论大小,都是要受到保监会严格监管的,根据保监会要求和指引,在每季末、每年末,保险公司会通过建立详尽的数学模型和压力测试后,确保自己有能力在99.5%的概率下无论发生什么事件都不会倒闭。

2017年1月,保监会公布了首个根据“偿二代”的保险公司偿付能力风险管理能力评估(SARMRA)的评分情况,涉及77家财产险公司,72家寿险公司及11家再保险公司。

具体评分如下:

财产险公司评分及排名:

寿险公司评分及排名:

消费者可能会疑惑,排名垫底的保险公司会不会有无法偿付投保人赔款的风险?

其实这种风险是极小的,因为根据审慎原则,保险公司的实际资本达到监管要求的最低资本1.5倍,才能达标正常运营,在保监会没有点名某家公司偿付能力问题的情况下,保险公司的保单赔付能力还是可以放心的。

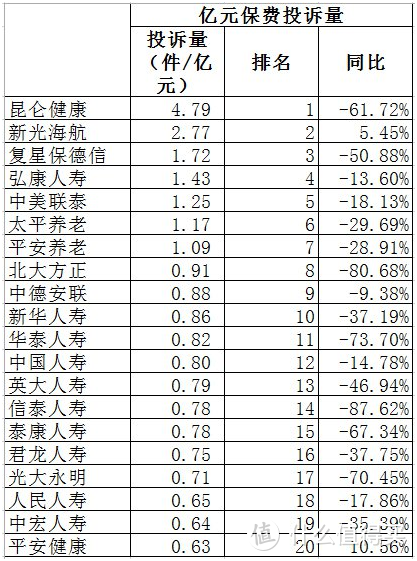

2.亿元保费投诉量

保险产品并不是什么实物产品,虽然也有一纸保单,但它还是更多的类似于服务性质的产品,尤其是在核保核赔上,涉及到很多保险公司服务层面上的问题,因此,保监会也会定期公布各家公司的投诉情况。

各家保险公司亿元保费投诉量排名情况:

每亿元保费投诉量这个指标一定程度上反映了公司的服务质量,包括购买阶段,赔付阶段,退保等相关事宜的纠纷数量。

尤其在售前,现在业内保险销售人员误导消费者的情况经常出现,信息极度不对称,导致大家对这个行业印象那么差,在买保险的时候,如果保险销售人员如果没有做到如实告知保险产品的条款细节,毫无疑问保险公司是负有相关责任的。

保监会接受的投诉渠道主要是通过热线电话12378,各位朋友们如果在买保险的时候,或者有什么核保和理赔的纠纷,也可通过这个电话进行咨询和投诉,当然也可以来找小诺聊聊是个啥情况,看看小诺能不能帮得上忙。

3.附加服务

除了上面两个大的层面上的东西,大家比较关心的还有保险公司的服务。

保险公司的服务情况,之前的理赔数据和上面分析的亿元保费投诉率都可以作为一个参考指标,另外现在市场竞争很激烈,各家保险公司为了加大吸引力,都会在产品里额外增加一些服务,比如提供健康体检服务、就医绿色通道服务等等各种各样的附加服务,这一块也可以根据自己看重和需要的,来重点选择。

二、险种的选择:重疾、医疗、寿险、意外…

这里的险种选择主要是指你是想购买重疾险、医疗险、寿险、意外险还是其他等等,简单说说各个险种都是个啥。

1. 重疾险

就是投保人支付一笔保费,约定一个保额,一旦确诊了合同规定的疾病,便给付约定保额。

2. 医疗保险

一般分社会医疗保险,和商业医疗保险。社保就不说了,国家的福利,能上一定要上,商业医疗保险,属于费用补偿型,被保险人出险后,根据实际花费按比例报销。

这里需要注意重疾险和医疗险的区别,经常会有朋友认为,买了个现在很火的国民百万医疗险就够用了,300万保额耶,还需要买重疾险吗?

这里需要明确重疾险和医疗险的差异,医疗险是报销性质的,你的医疗费用实际花了多少钱,扣除社保报销的部分,再扣除免赔额后,按照合同约定的比例赔付。当然现在也有一些百万医疗险能够垫付了,这是个很大的亮点。然而大部分中低端医疗险还是需要你自己把钱先花出去,再去找保险公司理赔报销,可以直付的都是高端医疗,年保费大多在一两万元。

而重疾险,是属于赔付性质的,只要确诊罹患合同中规定的重疾或者疾病发展到达规定的程度,符合了合同约定的其他条款,就可以获得赔付。买多少保额就获赔多少,跟花了多少钱治病是没有直接关系的。而且赔付的钱可以用来看病,也可以用作别的用途,保险公司对这个是没有规定的。

医疗险赔付的钱是用来cover患病后的治疗费用问题,实报实销,所以患病期间的因工作中断产生的收入损失和后续康复费用是没有办法保障的。

而重疾险赔付的钱可以cover疾病的后续康复费用和家人的生活保障问题,可以起收入弥补的作用。

所以,在经济条件允许的情况下,我们可以医疗险和重疾险都做配置,把医疗险作为治疗费用,重疾险作为恢复费用和收入损失补偿。

3. 寿险即人寿保险

是一种以人的生死为保险对象的保险。被保险人在保险责任期内生存或死亡,由保险人根据契约规定给付保险金的一种保险。

通常分为定期寿险和终身寿险。定期寿险就是保险期间是固定的一段时间,20年、30年,或者保到60岁、70岁,终身寿险就是保障终身,这个保额是一定会拿到的,所以保费通常会贵一些。

4. 意外险

是指在保险期间内,被保险人由于意外伤害而致身故或残疾,保险公司按照合同给付保险金。这里需要注意的是,导致意外的事故通常是指外来的、突发的、非本意且非疾病的使身体受到伤害的客观事件。

不要小看这12个字,这里涵盖了所有意外险在赔付时要遵循的原则,它直接关乎你买的意外险事后是否能够真的为你赔付。很多情理之中的意外事件发生,我们本以外是能拿到赔付的,但实际上并没进行赔付,很多人就开始说保险是骗人的,但其实究其原因,就是事件本身并不完全符合这12字原则。

具体到个人应该买什么险种的问题,不同消费人群的侧重点并不相同,以健康险为例,对于收入较高、价格不敏感的消费者来说,可根据自己的需求选择需要的保障,如重疾+高端医疗;

而对于更注重性价比的消费者而言,可选择更便宜实用的消费型重疾险,健康条件好的,可以再配上一个百万医疗。

对于那些事业刚起步的年轻人或者收入较少的人来讲,保费便宜,保障实在的定期寿险可以让您在家庭责任最重大、需要还房贷车贷的时期,以较低的保费获得最大的保障;

家庭富裕的、有一定的经济基础并且希望把资产留给下一代,或者想要给自己做强制储蓄的月光族,可能终身寿险就更合适了。

三、具体产品的选择:条款怎么看

小诺之前反复强调,保险产品没有好与不好,只有适不适合自己,适合自己的就是最好的。

在综合选择同类型险种的不同产品时,具体需要重点关注的条款有以下几个:等待期、缴费期限、保险责任、保障范围、免责条款等。

1. 等待期

等待期是保险公司为避免投保人逆选择(即投保人明知道将发生保险事故的时候投保),所以指定投保后的一段时间内,即使发生保险事故,也不能获得保额赔偿的时间。

所以不管是什么险种,对投保人来说,等待期当然都是越短越好。

2. 缴费期限

短期的险种,如医疗险、意外险这些,通常是交一年保一年的,长期险产品缴费期限通常有10年交、20年交、30年交和趸交。趸交就是一次性交清所有保费,通常会比选择期交算下来的累计总保费要优惠一些,但是小诺还是建议选择尽可能长的缴费期限,尤其是有保费豁免条款的产品,这样可以尽可能获得更高的杠杆。

举个例子来说,小明买了一份带轻症豁免条款的重疾险产品,50万保额,选择了30年缴费,每年保费2000多,投保第三年不幸得了轻症,那么之后27年的保费都不用再交了,但是保障还依然有效。

3. 保险责任

保险责任简单来说就是保险合同里规定的,保险公司在什么情况下会给付保险金,对重疾险来说就是重疾、轻症、全残和身故,寿险简单,就是身故责任,意外险是意外事故。

需要注意的是,在这些简单的保险责任基础上,不同产品会有自己的定义和理赔标准,比如重疾险的疾病释义,需要到什么程度才能理赔,这些都是藏在产品条款里的小细节,通常来说大坑就出在这个地方,买之前一定要仔细看清楚。

4. 免责条款

如果说保险责任是保险公司什么情况下会赔钱,那么免责条款,就是保险公司什么情况下不赔钱。

很多小伙伴在购买保险产品的时候,关注的重点往往放在产品的保险责任、价格等,而条款中的免责条款却成为大家容易忽略的地方。但只有正确了解免责条款,才能避免出险却被拒赔。

当出险的情况是属于免责条款的时候,不能得到赔付,但保险公司通常会在扣除公司规定的成本和费用后,退还给投保人剩余的保费和保单的现金价值。

5. 豁免条款

保费豁免通常来说是针对重疾险而言的,包括轻症保费豁免和投保人豁免,所谓的轻症豁免,就是说被保险人的发生轻症后,不仅给付轻症保障,而且剩下的保费不用继续交了,对重疾的保障还是继续有效的,这也是为什么小诺在上面说,选了有豁免条款的产品,缴费期限要选越长的越好;给孩子买保险的时候,或者夫妻互保的时候,建议选择有投保人豁免的产品,一旦投保人发生不幸身故,也可以豁免后续保费,但对被保险人的保障还是继续有效的。

一个产品的保险条款动辄几十页,上面说的这些都是筛选产品的时候必须要看的核心条款,把握好这几个条款,基本上不会被大坑 。

。

四、总结

关于怎么买保险这一篇,先写到这,具体问题,还要具体分析,后续的连载,小诺还在码,还请耐心等待哦 。

。

暖暖的爸爸

校验提示文案

秋水时至百川灌河

校验提示文案

秋水时至百川灌河

校验提示文案

lukeluo

校验提示文案

viki

校验提示文案

darkids

校验提示文案

阳光普照万物复苏

校验提示文案

羊城井之头

校验提示文案

Werm

校验提示文案

以眼杀人

校验提示文案

值友7563020735

校验提示文案

猫不理同学

校验提示文案

无心的鱼

校验提示文案

犇羴鱻

校验提示文案

天使爱美丽

校验提示文案

南京老徐

校验提示文案

万德福zzh

校验提示文案

南京老徐

校验提示文案

sora528

校验提示文案

湘江北上

校验提示文案

值友5721099459

校验提示文案

暖暖的爸爸

校验提示文案

煎饼果子来一套

校验提示文案

刺客在微笑

校验提示文案

叮咚叮

校验提示文案

Grimmm

校验提示文案

值友7563020735

校验提示文案

千域

校验提示文案

ud77334568

校验提示文案

正方形中年少女

校验提示文案

尘落落

2-买保险给你合同的,白纸黑字写的,怎么会变。

校验提示文案

darkids

校验提示文案

玄青

校验提示文案

蓝CD

校验提示文案

以眼杀人

校验提示文案

妮妮23

校验提示文案

羊城井之头

校验提示文案

羊城井之头

校验提示文案

时光的过客

校验提示文案

viki

校验提示文案