233

135

科普【保险规划系列文】 篇三:定期寿险、重疾险、意外险选择时该注意什么

2018-01-24 23:19:03

6点赞

114收藏

2评论

保险是一种文书形式的合同契约,文字条款就是产品说明书。不同于其它物品可以通过嗅觉,触觉,听觉来感知。可以说是冷冰冰的商品。所以要读懂一份产品说明书需要先知道哪些是重点。

往期文章回顾

【一】成人选择定期寿险该注意哪些问题

【二】成人选择重疾险该注意哪些问题

【三】成人选择意外险该注意哪些问题

【一】成人选择定期寿险该注意哪些问题

通过前两章节的了解,我们知道了选择定期寿险是出于哪些问题的考量,也知道保障额度和保障期间是如何设定的。在最终落实到产品选择上,就要擦亮眼睛了。定期寿险的保障项目比较纯粹,所以需注意的项目相比重疾险和意外险会少很多。

1.1疾病身故是否有等待期

通常大多数的定期寿险都会对疾病身故设有90~180天的等待期,目的是防止逆选择。但极个别公司的定期寿险是没有疾病身故等待期的。

1.2免责条款越少越好

免责条款是保险公司主张不受理理赔的依据,免责越少对被保险人越有利。目前几乎都是7条免责,极少数是3条免责,个人已知的有信诚人寿和瑞泰人寿的定期寿险是3条免责。

1.3除了身故保障,是否还保全残

1.4费率(相信我不说,也是大家最为关注的)

1.5免体检额度是多少

免体检额度也是一个重要的指标。如果这个额度给的足够大,那么可覆盖的风险和可承保的概率都大大提升。因为买保险前去体检是一个充满未知的动作,极有可能被检出其它隐性不健康因素导致拒保或加费等。

除此之外,还可以参考过往文章《成人定期寿险要怎么选》,作为判断依据。

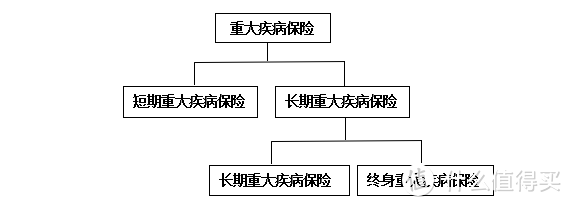

【二】成人选择重大疾病险该注意哪些问题

在上一章节中,讲到了重大疾病保险是解决被保险人患病期间的收入损失。也通过案例分析了保障额度该如何设定。虽然知道额度如何设定,但按市场上主流的终身重疾险来实施,100万的重疾险,每年缴纳的保费可不是一般家庭能承受的。所以,这里还要展开讲一下重疾险的分类。重疾险按保障年限划分,可分为

短期重大疾病保险 的保障期限一般为1年期而且是消费型的,它的优点是杠杆比例高,适合经济基础薄弱或者现阶段经济压力大的人群选购,多在线上渠道销售。作为长期重疾险的补充,提高保障额度。产品缺点是,有停售风险,所以购买前要了解清楚续保的便捷性。

长期重大疾病保险 的保障期限较为宽泛,有保30年,保至70岁,80岁等。而且也是消费型。保障期满也就意味着合同终止,现金价值为零。特点是杠杆比例高。适合人群与短期重大疾病险类似。不同于短期重疾险,它的保障年限较长,不用担心停售风险,而且保障项目比短期重疾险多。也是作为长期重疾险的补充。假如自身要配置100万的重大疾病险,在经济条件不允许的情况下,可以和终身型重疾险5:5搭配选择。提高保障额度的同时减轻缴费压力。

下面是选购重大疾病保险的重要事项:

2.1等待期长短

等待期是保险公司为了规避逆选择的一种手段,等待期长短直接决定什么时候拥有保障。等待期最短90天,长的1年,选购时一定要看清。

2.2重疾:病种、给付次数

重大疾病保险有25种疾病的定义是根据2007年颁布的《重大疾病保险疾病定义使用规范》来统一的,也是所有号称重大疾病保险里面都包含的。这25种疾病占所有重大疾病保险理赔案件的95%。所以,疾病保障的数量并不是一个很重要的选择因素。假如价格相差不大,当然以多者优先。

至于重疾险的赔付次数是一次好、还是多次好。这要综合产品的三方面分析:第一,疾病如何分组;第二,赔付的时间间隔;第三,费率。

疾病如何分组:从近几年的重疾理赔数据来看,恶性肿瘤、急性心肌梗塞、脑中风后遗症这三种是占比最高的,如果这三种疾病分在不同组别,那保障利益才大,如果放在一起则反之。

费率:从重疾险的更新速度来看,多次赔付重疾险和单次赔付重疾险两者的费率差距越来越小。这样的前提下当然选多次赔付。

2.3轻症:病种、给付次数、给付方式

轻症疾病保障并没有一个统一的定义,所以越多越好。况且轻症疾病恶化后往往就是重大疾病。比如

1)极早期恶性病变对应的就是恶性肿瘤。

2)轻微脑中风对应的就是脑中风后遗症等等。

轻症的给付方式分提前给付和额外给付。提前给付是指,在给付轻症保额之后,给付重疾保额会扣除之前已给付部分;额外给付是指,给付的轻症保额不影响其他保障额度。所以,同样费率情况下,额外给付优于提前给付。

2.4 豁免:轻症豁免、投保人豁免

除了基础的保障,重疾险还加入一项非常人性化的设计,那就是被保险人轻症豁免和投保人豁免。顾名思义就是投保人或者被保人发生合同约定内容,可以让投保人免交剩余保费,保障继续享有,极大的体现了人文关怀。夫妻互相投保,父母为子女投保,这类情况投保人豁免也变得非常有意义。

2.5 癌症多次赔付、赔付间隔期

癌症是所有重大疾病理赔里面占比最高的。而且癌症的治疗目前为止都没有取得决定性的突破,治疗手段更多是稳定癌细胞不让扩散、病变。所以患过癌的人,极有可能发生转移或者复发。那么癌症可多次赔付就显得很重要了。赔付间隔间越短越好。现在癌症可多次赔付的重疾险,有3年和5年两种间隔期。癌症多次赔付的重要性甚至比轻症多次赔付、轻症保障疾病和重疾保障病种更重要。

【三】成人选择意外险该注意哪些问题

意外伤残医疗费用,除了意外险能报销,商业医疗险也能报销。但是普通意外伤残所带来的隐性经济损失,唯有意外险能解决。也就决定了意外险对个人而言多么重要。篇幅问题也就不展开讨论,可以参考过往文章《成人意外险怎么买》

好的,是时候该说再见了

通过整个系列的学习

相信你也有一定的收获

保险规划是个专业活

希望给予足够重视

laotou_123

校验提示文案

laotou_123

校验提示文案