348

339

为什么推荐安盛馨选中端医疗险?

2024-02-27 15:17:12

0点赞

0收藏

0评论

1、为什么关注安盛馨选?

这几天了解了很多关于DRG医改消息,看了一些患者家属的真实感受,感触挺深的。也让我对百万医疗险失去了兴趣。

看了很多中高端医疗险,最终觉得中端医疗险或者是更准确的说,次中端医疗险更贴近我们大多数人的生活。

以前觉得中端医疗险价格有点高,不过详细了解之后,发现价格可以接受,没比百万医疗险高多少。

中端医疗险价格稍高一些,同样也增加了很多优势。

比如更舒适的就医环境、更好的医疗资源。保障责任增加,还可以调整免赔额,增加门诊责任。

当然,我关注中端医疗险的核心原因还是DRG医改下医保报销有太多限制。

医生做手术用药还要需要考虑预算,让看病这件事不那么纯粹,这才是最让我担心的。

安盛馨选这款产品口碑不错,有很多同事帮客户理赔之后都忍不住群里分享称赞。我也看了网上的测评,没什么大的槽点。

我自己呢?还没刷到过安盛天平的负面消息,也没接到过这家公司的拒赔求助。保险合同也没发现大的缺陷。

总的来说,从公司规模、口碑、价格、保障、理赔方面来说,这款产品综合表现还不错。

2、都保什么?

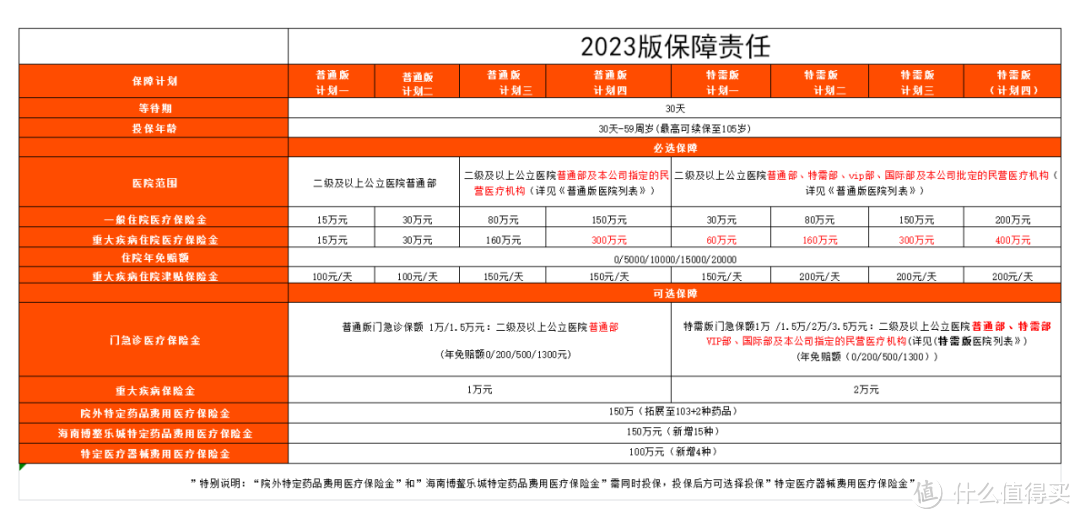

图片

图片详细的可以看表格,简单介绍一下,这款产品由【必选责任】和【可选责任】组成。

【必选责任】

从医院类型可以把计划分为两部分。普通版&特需版。

普通版保障类似于百万医疗,需要在二级及二级以上公立医院普通部就医,计划三拓展到民营医院。

特需版不仅可以在二级以上公立医院普通部就医,还可以去公立医院的特需部、国际部或者是指定的民营医院。就像升级了vip一样。

普通版和特需版又分别有四个计划,每个计划对应的保额不一样,保额越高,保费越贵。

跟百万医疗险不同的是,安盛馨选不仅保障住院,还可以附加门诊责任。

门急诊的额度也可以自由选择。保额越高,价格越高。

住院免赔额可以选择,免赔额越低,价格越高,理赔到的概率越大。

【可选责任】

可选责任有6项:

1、门急诊医疗保险金

2、重大疾病保险金

3、恶性肿瘤院外特定药品费用医疗保险金(77种)

4、院外特定药品费用医疗保险金(105种)

5、海南博鳌乐城特定药品费用医疗保险金(15种)

6、特定医疗器械费用医疗保险金(4种)

第3项恶性肿瘤院外特药和第4项院外特药有什么区别呢?

第3项恶性肿瘤院外特药是刚开始上线的,只有77种,第4项院外特药是后来升级的,增加至105种。

在投保的时候,恶性肿瘤院外特药(77种)与院外特药(105种)只能二选一,不能同时附加。

还有一点需要格外注意:

院外特药或者博鳌特药理赔以后,这2项附加责任不能续保,但是还能保障自确诊之日起2年内实际发生的特药费用。癌症特药没有限制。

可选责任加不加?

建议附加癌症特药或者院外特药

癌症特药或者院外特药一般是进口药、靶向药,受药占比或者医保DRG影响,医院里一般没有或者开不出来。

但这些药疗效好,能最大程度地减少病人痛苦,提高治愈率,最好加上。

3.有哪些优势?

1、入门级中端医疗,价格亲民。

图片

图片 图片

图片举个例子:30岁男,选择无社保版普通版计划三,选择1万免赔,附加院外癌症特药,每年保费612元。

如果有条件,建议还是选择住院0免赔,价格不超过1千元。

2、免赔额自由选择,还可以附加门诊责任。风险可以全部转嫁给保险公司

有住院0免赔可选,不用担心起付线,住院基本不花钱,价格也不高。

3、院外购药直付,程序简单,方便快捷。

进品药靶向药疗效好副作用小,医院没有或者开不出来,需要在外面药房买。这时候向保险公司发出申请,审核通过后由当地药房直接送达。

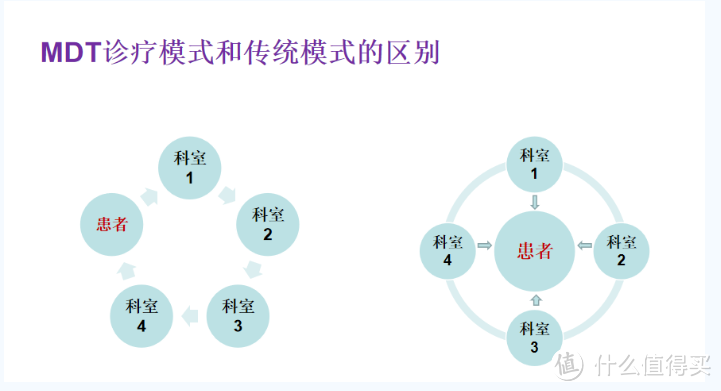

4、MDT多学科会诊,最大限度减少患者的误诊误治。

图片

图片 图片

图片MDT模式具有缩短患者诊断和治疗等待时间、增加治疗方案的可选择性、制定最佳治疗手段,改善肿瘤患者预后。

同时避免了不停转诊、重复检查给患者家庭带来的负担,从而提高患者满意度。

现在很多常见肿瘤治愈率的提高,和多学科诊疗(MDT)的应用是分不开的。

根据对被保险人既往病史、检查报告的评估,甄选权威三甲医院及专科,为被保险人匹配三个或以上相关科室医学专家提供与专家面对面的多学科会诊,协助被保险人规划下一步诊治方案。

除此之外,增值服务还包括

图片

图片4、海南博鳌乐城特定药品费用医疗保险金(可选)

这算是馨选最近一次升级的亮点,海南博鳌乐城医疗先行区是国务院于2013年划定的医疗试验区.

许多国际上先进,但在国内还未审批上市的药物、器械在这个区域可以享受政策使用。对于广大的患者来说有实际的作用。

比如,用于治疗胆管癌的英菲格拉替尼,在胆管癌二线治疗中被证实拥有显著效果,一盒药费高达17万元。

即使不通过医疗险报销,有这个实力消费,国内这款药品也还未获批上市,也就意味着买也买不到,但是21年,这个药品已在乐城获批使用。

所以,医疗险不仅可以解决就医费用,有时,也有对接优质资源的作用。

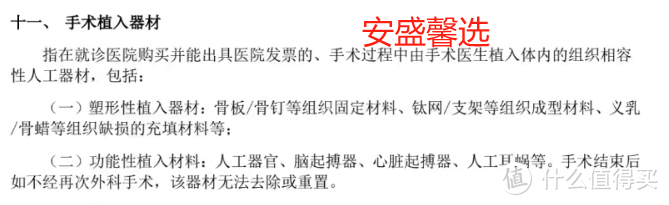

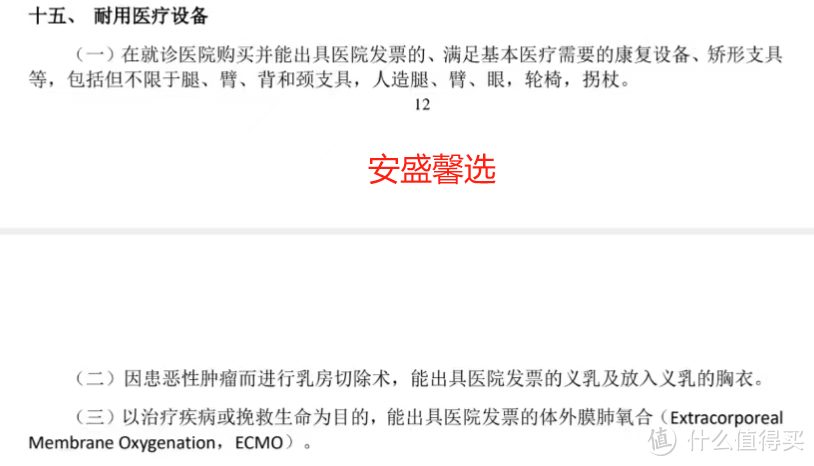

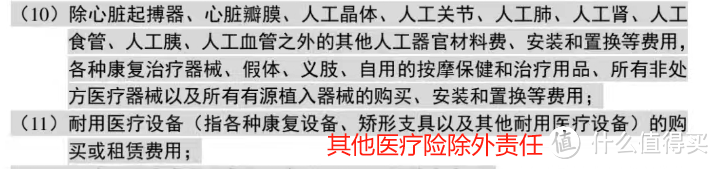

5、保障植入器材、耐用医疗设备

中高端医疗一般保障这两项,其他百万医疗一般除外

图片

图片 图片

图片 图片

图片6、部分计划拓展至民营医院

7、一般住院与重大疾病住院共享免赔额

缺点:

1、不保证续保

除了医疗费不断上涨的影响,中高端医疗不保证续保的其中一个重要原因是政策影响。

《健康管理办法》规定,只有健康保险公司、人寿保险公司、养老保险公司可以开发长期医疗险产品,但是财产险公司只能开发1年期的短期医疗产品。

目前口碑较好续保稳定的几家中高端医疗都是财险公司,比如MSH、安盛天平等。

2、 除了活动期间,不支持未成年人单独投保。

这是中高端医疗的常规操作。不过保险公司有不定期有活动,限时放开对未成年人的投保限制。

3、 如果全家投保,所有人的保障计划,免赔额等承保条件必须一致。

这个规定灵活性不是太好,如果介意可以选择其他中高端医疗。

4、 健康告知比较严格,只有智能核保,不能人工核保

如果有健康告知通不过,或者智能核保满足不了要求,可以选择其他中高端医疗,有些可以人工核保。

4、怎么投保合适?

如果预算不高,只是想替代原来的百万医疗险,普通版计划三或者计划四,重疾保额翻倍160万,保额基本够用了。

如果预算可以,特别是身在一线城市,不想挤着排队看病,希望有一个好的就医环境,直接选特需版。免赔额和门急诊额度可以根据自家情况自由选择。

另外,还有一点很重要。无论普通版还是特需版,最好以无社保的身份投保,不用医保报销才能避开DRG医保限额。

特别是在特需部或者国际部,基本用不上医保,如果以有社保身份投保,价格虽然便宜了,就医的时候没用医保,最后理赔时只能按60%报销,亏大了。

无社保版同时也解决了一个常见的医疗纠纷。

因为各种原因,有些靶向药虽然是医保内的药,但是因为各种原因医院没有,你需要从外面药房买。

如果你买的有社保版的百万医疗,本来应该医保报销一部分,剩下的由商业保险报销。但是你从药房买或者没有用医保先报销,最后你的百万医疗只能报销60%。