3

3

全解:购买香港保险的正确姿态及赔付流程

2016-04-14 18:23:59

137点赞

1295收藏

259评论

追加修改(2016-04-15 16:18:54):

昨天文章审核通过之后,突然之间几十条评论铺面而来,赶紧登上张大妈看看,发现文章是上了首页。

首先多谢这么多值友的关注,小妹受宠若惊。

只是没想到这么多人关注这篇文章,有些地方确实表达不当,所以现在追加修改一下。也想说说我自己的一些看法:

1、上篇文章文末,打错了网址。现在更改一下,下面是AIA香港的中文简体界面。 上面有关于公司的简介,主要的产品手册都可以下载的到。如果有兴趣的值友,可以先去公司网页上,做一个大致的了解。

2、关于我提到的医疗证明的问题。 这边要慎重更正一下,我的原意是这样,在投保的过程中,需要做出全面的申报,以前的病史包括先天性的疾病,都要如实申报。公司核保如过不通过,一般出现四个处理方式:1、要求体检。 2、患病中还需要治疗的部位不保。 3、拒保。 4、加价。 出现这样的情况,首先也不要觉得麻烦或者烦躁,耐心把这些问题处理好,平常心对待,因为保险公司承保毕竟也是一种商业行、为,所以公司也会考虑承保风险。这对身体健康的客户来说也更公平,如果说保险公司一概承保,不拒保,那么身体健康的人和非健康的人,吸烟的人和非吸烟的人,划一保费率,势必会以高者计算,那么健康的人来说,就不划算了。 我确实不应该那么说,但我的原意是想提醒大家,医生确实不会乱写,但是有时候可能仅仅是因为病人在描述病情的时候字眼上的问题,有机会会造成不必要的损失。因为保险公司在不保事项中,明确写出了,先天性疾病是不在赔付范围的。总之,最重要的是,投保时一定要仔细申报。

3、关于“香港”,关于“保险“,关于“香港保险”。 其实大家的每一条评论我都有看,心里还是蛮受打击的。因为很多人的讨论点都不在文章本身,也可能是这篇文章确实没有带出特别多的讨论空间。 一开始我也在想,文章中有一些负面的评价,有关于”香港“的,有关于”保险“的,有关于”香港保险“的,其实关于非本篇讨论主题的评论,我也不应该回复。但是小妹做不到啊,确实会比较在乎每个人是怎么说的。我也是一个不喜欢冲突的人,一开始想整篇文章删掉算了,因为讨论整体走向焦点都不在主题上。 如果有意见请合理的提出,有一个叫做 @小麦麦丁 的值友提出,我的文章太偏向于销售者的角度,建议我从消费者角度出发,下次再写写全保中,具体到每个产品的细节如何。我觉得这个建议非常有用,心里也有触动到。非常感谢。 关于内地学生毕业之后是不是因为找不到工作而加入保险公司,香港的学校真的不是有钱就能来的,相信很多港漂知道我在说什么,留学中介也知道香港在全球来说都算难申请的地区。来这里读书的人,本身也是比较有自己想法的人,所以要不要在香港工作,选择什么样的工作,相信我们都是有自己的选择和打算的。一份工作是不是很多人想做,这是由市场决定的,既然很多内地学生都选择了做保险,说明市场有更大的需求和潜力。 我们没有底薪,我可以像做生意一样对待这份工作,开间铺头,自己招揽客户,也希望做好服务,客户继续带来生意。这个工作好玩的地方在于它的公平性,对我们这样普通家庭的孩子还说,这生意成本不高,我也没有自带人脉和资金,我这样的人也能有一个机会开间小铺头,我很认可我的产品,和产品供应商,所以我自卖自夸,我觉得很锻炼人很有挑战,每天有很大的压力但也有很大的动力。 再说保险本身,其实保险是不骗人的,之所以大家会有保险骗人的印象,是大家在投保时没有和代理沟通清楚每个产品不保事项和保障范围。十年前大家买保险,买完自己都不知道买了什么,现在讯息发达了,互联网上有大量讯息,消费者的辨识能力也越来越多,相信会觉得保险是骗人的东西的人也越来越少。大家也要相信自己的保险代理,跟他充分沟通,买保险不只是签张,还有前期的咨询和后期的服务。

4、希望我是提供了一个大家可以交流香港保险的平台,我觉得香港保险相对于内地保险更有优势,因为香港保险发展的时间已经有170年,保险精算是需要数据库的,加上香港的投资渠道多样,所以本身这个行业非常发达,香港有超过一百间保险公司,出于一个良性的市场竞争环境中,这些都是对消费者有益的。如果有意投保的人,可以留意比较,也欢迎提问,我的观点当然不可能100%正确,但我并没有要求你只听我一人的意见,兼听或者偏听,请大家自行选择和判断。

多谢大家关注!

上篇原文:《什么是“全险”,如何给不同的家庭成员买保险?》

链接:

什么是“全险”,如何给不同的家庭成员买保险?小编注:投资有风险,理财需谨慎我是香港保险从业妹子一枚,在香港友邦保险(AIA)工作,公司在铜锣湾的利园(骨灰级的港淘应该都知道,这个...

什么是“全险”,如何给不同的家庭成员买保险?小编注:投资有风险,理财需谨慎我是香港保险从业妹子一枚,在香港友邦保险(AIA)工作,公司在铜锣湾的利园(骨灰级的港淘应该都知道,这个... 首先自我介绍,我是香港保险从业妹子一枚,在香港友邦保险(AIA)工作,公司在铜锣湾的利园(Lee Gardens,高级写字楼群及各品牌概念店的集中地,和希愼广场是同一个老板的)。

在上海有一年的marketing工作经验,后面到香港读了研究生。毕业之后留在香港工作,去年完成全球认可之寿险精英资格Million Dollar Round Table,晋升为友邦高级理财策划经理。

上一篇文章《什么是“全险”,如何给不同的家庭成员买保险?》,谈了关于购买保险的一些基本概念,包括如何才能算买全买够保险,文末纠正了一些关于买保险的误区。

在这里总结上一篇的主旨:

Point 1 什么是“全险”

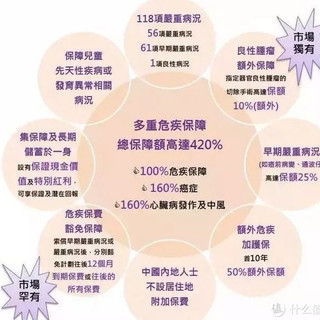

全险,英文叫做“Full Coverage”,顾名思义,是覆盖全面的保险计划。全险不是一个产品,而是一个产品的组合,是以一个“人寿”作为主计划,然后在附加条约部分加上“意外保险”+“重大疾病险”+“住院医疗险”(见下图)。 一般,个人购买保险如果买了全险,那么就把绝大部分的人身财务风险转移给了保险公司了。

Point 2 不同身份的人 如何选择保险

上一篇中,我分别解释了“人寿”、“意外保险”、“重疾险”、“住院手术险”是什么,赔付条件是什么,以及受益人是谁。并且提醒大家:买保险的先后顺序应该是,先给家庭中的经济支柱买保险,保额的大小,依据总体家庭收入的10-30%计算,每个人的保额分配根据经济负担来计算。

举例:爸爸一人工作,负责房贷100万,年收入30万。那么请买好保额至少达到100万的保险,可以是130万的重大疾病险,那么在得了重病治疗期间,仍然能应付一年时间正常的生活开支,以及这100万的房贷。

如果你的家庭条件很好,不用担心保费问题,并且要做资产配置,那么就全部都买,不要纠结!如果你的预算有限,那么可以先这样买:

1、三人一人一份住院医疗险,并且可以设置垫底费,从而得到较低的保费,用以补充社保没法保到的私家医院、进口材料、器官移植、假肢重建等医疗项目。

2、爸爸妈妈一人一份重大疾病险,保障患病时的收入来源,避免影响家庭的其他经济计划,如小孩读书。

3、经济支柱,另加一份等同于负债需要的意外保险或人寿保险。

Point 3 误区

买保险是做配置,所以不存在买得起买不起的问题,只要你能确定自己的需求,公司总能在每个类别里找到适合你预算的产品。所以,“全险”不存在贵不贵的问题,区别在于保额的大或者小。预算多,当然保额可以买大些,预算少也可以买“全险”,不过就保额小些啦,等你条件好起来了再加嘛,这也是合理的,因为你的资产水平不高的时候,你需要的财务保障也不是那么大的。 是不是?!

是不是?!

-----------------------------------------------开始这一次的新内容介绍---------------------------------------------------

这次讲解的内容重点如下:

一、香港保险相对于内地保险的优势

二、赴港买保险的具体流程

三、香港保险如何理赔

这里都是重点且简要的说明了,其实关于这几个主题,网上信息非常非常多,不过要注意甄别。所以我就说一下关键的信息。

一、香港保险相对于内地保险的优势

在香港购买保险优于国内几个因素:

1、对比国内保险同样的保额,香港保险保费更便宜,回报高,保障范围大,理赔定义宽松。

!相同年龄的被保人,香港保费通常是国内保单的60%-70%;

!如果是重大疾病,保障病种更多,保39种早期疾病(如早期癌症、良性肿瘤、原位癌等),及56种严重疾病保障范围更全面。一张单最多可实现7次赔付。

!保单满五年后,现金价值一直高于国内的保单。

2、香港是全球三大金融中心之一,美国洛杉矶,英国伦敦,亚洲香港。在香港投保可以享受较低的保费和较高的投资回报。

3、在香港经营保险业务公司,大多是世界*级跨国保险公司,加上香港完备的法制,法律体系严格的监管,均给予以投保人高度诚信和全面保障。

二、赴港买保险的具体流程

赴港买保险,下列事项要注意:

1、必须在香港境内签单

由于香港保监会规定,内地客户想要购买香港保险产品的话,必须亲赴香港,不能在内地地区进行。在内地购买的香港保险属于“地下保单”,是不受香港法律保护的。

辟谣:有人说,到香港买保险,两边的法律都不保护,很大风险保单无效。这个说法绝对错误,只要你合法入境,在香港签署保单,那么就受到香港法律保护。

2、了解汇率风险

内地客户通常选择以美元计价,但大多数内地客户缴纳保费时动用的是其内地银行账户里的人民币,将来保单索赔拿回的是美金,所以存在一定程度的汇率风险。目前美金仍然存在投资价值,特别是以后准备送孩子出国留学的家长,现在可以提前准备教育储蓄。

3、理赔无需来香港

客户若发生理赔,或想要从保单里提款,只要填写相关的表格并附上相关的发票及医院证明,快递到保险公司就可以了。7个工作日内,公司会处理理赔,用你选择的币种,将理赔款打到你的账户或者直接寄去支票。

4、赴港购买的流程

(1)准备材料:如果本人投保,带好自己的大陆身份证、港澳通行证,过境时候保留国境记录的小纸条。如果给孩子投保,孩子未满18岁,则孩子不需带来,大人带好孩子的出生证,还有家里的户口本。

(2)来港前和保险公司代理人,确定好签单日期,做认证需要提前预约的。内地赴港投保均需认证,确定实属在香港境内投保和签署所有文件。用时1-2小时。

(3)如之前有大病历史,需带上相关报告,如果保险公司认为有需要,会要求客户接受指定项目的体检,一般是免费的。

(4)认证完成后,缴费保费。一般当天就可以核保通过,核保通过后3-4天内,会收到正本保单,会直接邮寄到你预留的地址。

5、保费缴纳方式

内地客户赴港买保险,缴纳首期保费时,常见的方式有这样几种

(1)刷内地借记卡或信用卡直接缴款。

(2)现金缴费(现金缴费以1万美金为上限)。

(3)香港银行户口缴款。如果客户本身已在香港的银行开立了户口,则可以使用其香港的银行户口缴纳保费。

至于续期保费,内地客户可以选择登陆保险公司的官网通过客户登陆平台直接网上付款,也可以亲赴香港缴纳,或者在内地通过银行汇款至香港的保险公司,又或者可以直接用其香港的银行户口在先支付。

三、香港保险如何理赔

首先,买了香港保险的客户,在就诊时,请注意要告诉医生:

1、我有商业保险。

2、由意外造成的,一定要医生將意外事由写进病历。

3、请医生尽量不要写下列词汇:先天的、原先的、N年前的,旧病复发……

4、医生和医院的收据、证明是理赔的重要依据,需要谨慎填写和保存,理赔时,需要寄送原件。

5、出现手术、住院、意外的情况,请第一时间联系你的保险代理,以便确认治疗要点。

这次的分享是不是很足料了呢?上次文章截然而至,遭到值友呼号投诉,不知道这篇文站有没有让亲们理清思路?

小妹我作为一个全职的保险代理从业者,在这里有几点想说:

1、请客户和代理相互尊重,相互礼貌对待。

我们的工作平时非常忙,根本不是你们想象的,做保险很自由很轻松,不然我们的区也不会做到这么噻利。每天早上8点要到公司,上午开户,下午要联系客户,做计划书。一天工作12个小时以上很正常。

所以联系到我,有兴趣了解香港保险的客户,一定要尊重我们的工作,如果有诚意要赴港投保,那么就约定一个时间,在电话或者当面仔细的告诉我你的需要,你的打算。不要突然出现说有兴趣,然后又消失,然后又突然出现问几个问题,然后又联系不上。我们是按appointment工作,如果这样,很难持续跟进。毕竟我们同时跟进的客户很多,不可能每个都记得那么清楚。

2、在选择的时候,公司为先,其次才是产品。

我始终跟客户强调的一点是,友邦和保诚是香港最大的两家保险公司,相互之间的竞争非常厉害,所以产品比较,如果你不是内行,看来看去都是差不多的,每个公司都能找到自己的优势,对方的弱势。我当初之所以加入友邦,是因为经过我的了解,我认为友邦在销售渠道上、公司市场占有率上、理赔纠纷率上以及综合的赔付能力上,都是全香港最好的。所以,我会坚持我的立场,我不会帮你比较产品。如果你非要比出一个最好的产品,那市面上这么多产品,比完就可以写一篇保险学博士论文了。 所以,选一家靠谱的公司,选一个适合自己的产品,就够了。

所以,选一家靠谱的公司,选一个适合自己的产品,就够了。

3、哪个产品卖的最好?

我们当然知道在某一阶段,哪个产品是公司的大热卖,通常也是这以时期最好的产品。但是过一段时间,公司又会出新的产品,如果客户要等新产品,香港保险公司众多,竞争也大,产品更新非常快,后出的产品肯定会在某些方面更加有优势的,所以买了保险的人不要有那种不满的心态,没买保险的客户也不要一味的等待新产品。

最后附上公司官网,其实所有产品上面都有,有兴趣可以参考:

www.aia.coml.hk 可选显示文字

jeslin

校验提示文案

Gao_cz

对"友邦",我是很认可的,在国内是唯一一家外资保险。

楼主写的内容,都是很基础的内容,但对于完全不了解保险的人,并不完全合适。

譬如重疾 医疗类的保险,应该尽量在国内买。国内的友邦和HK的友邦,在某些重疾的定义是不同的(这是所处区域的不同,某些国内认可的重疾,HK是不认可的),国内友邦赔付的医院比HK更多。如果你和家人生活在国内,应该购买国内的,更稳妥。

分红类的保险,确实HK更划算。

校验提示文案

猪之家

校验提示文案

自嘲

校验提示文案

啦啦泪

校验提示文案

晴天andy

校验提示文案

南京老徐

校验提示文案

linnnnnnnnnnn

校验提示文案

石胖胖

校验提示文案

王-SO-LO

校验提示文案

风之子2013

校验提示文案

jencs

校验提示文案

值友5714068957

校验提示文案

wakemafucerup

校验提示文案

Gardenias

校验提示文案

oldqiao

校验提示文案

大马士革玫瑰

校验提示文案

Tony9999

校验提示文案

杨州波菜

校验提示文案

瞻宇爸比

校验提示文案

yingzhe

校验提示文案

royhung338

校验提示文案

值友7505531048

校验提示文案

硬邦邦的

校验提示文案

呆呆醬

校验提示文案

菜大力

校验提示文案

值友6105520224

校验提示文案

yycs89

校验提示文案

保诚2016

校验提示文案

值友9005904724

校验提示文案

保诚2016

校验提示文案

weiy1020

校验提示文案

米奇的甜心屋

校验提示文案

香港理财达人

校验提示文案

GavinJane

这个怎么实际操作? 难道需要将病历本复印提交才可以?如果已经购买超过2年了, 还有补救机会吗?会否因为曾有过感冒或怀孕时有过些许指标不合格,而被拒赔呢?

因为突然想起看到的新闻,龙岩一女士乳腺癌被拒赔,拒赔原因是“怀孕期间曾有甘油三酯高及心率过速”

校验提示文案

有梦的小石头

校验提示文案

ukonvasara

校验提示文案

碧蓝火焰

校验提示文案

花米米

校验提示文案

北边的北边

校验提示文案