128

50

香港保险之终身寿险

2018-10-07 17:32:34

78点赞

290收藏

35评论

我是花米米,杭州人在香港读硕士毕业,留港工作。在保险行业三年的从业经验中,很少客户跟我提及想了解一下终身寿险。其实从我的角度看,寿险真的是好产品啊,只是很多人不知道而已,我想应该是因为大家真的搞不清楚不同保险名称指的是什么 包括很多保险的代理人,都只会推销所谓的爆款。我们在这个行业内,看到同行之间,其实有寿险销售的都很少的。我上个月刚刚做了两张比较大额的寿险单,客户对这个理念也非常的认同,觉得其实每个家庭的经济主力都需要了解,我就很想上来写这篇文章给大家做做科普。之前把应该怎么买保险的概念也写了一遍了,我之前写过一篇关于“全保”概念的文章,链接在此:

包括很多保险的代理人,都只会推销所谓的爆款。我们在这个行业内,看到同行之间,其实有寿险销售的都很少的。我上个月刚刚做了两张比较大额的寿险单,客户对这个理念也非常的认同,觉得其实每个家庭的经济主力都需要了解,我就很想上来写这篇文章给大家做做科普。之前把应该怎么买保险的概念也写了一遍了,我之前写过一篇关于“全保”概念的文章,链接在此:

之前一直没写人寿产品的文章,是感觉到确实是小众产品 科普给有兴趣了解的值友吧。

科普给有兴趣了解的值友吧。

P.S 有值友说我的文章没什么干货,其实是的,我也反思了一下,想学习非常logical很多数据对比的风格,我真的是做不到呀。。 我确实是一个纯文科生的思维方式,大家看多了技术测评,也来感受一下 我觉得就算是在这个所有事情将大数据的年代,我更喜欢从情理去理解一件事情。何况,保险产品的对比真的很难,很难有两个产品是只有一两个变量的,大部分有时候理解一件事情,也可以从情理和思路出发,因为一通百通,道理明不白了,才不会被那么多看起来都差不多的产品,看起来差不多的数据闪花眼,透过现象看本质。

我确实是一个纯文科生的思维方式,大家看多了技术测评,也来感受一下 我觉得就算是在这个所有事情将大数据的年代,我更喜欢从情理去理解一件事情。何况,保险产品的对比真的很难,很难有两个产品是只有一两个变量的,大部分有时候理解一件事情,也可以从情理和思路出发,因为一通百通,道理明不白了,才不会被那么多看起来都差不多的产品,看起来差不多的数据闪花眼,透过现象看本质。

寿险是什么?可以起到什么作用?

先给大家讲一个小故事,从前有一个渔村,大家靠出海捕鱼为生,每次出海几天,可能生死未卜,总有一两个渔民会回不来,这个渔民的一家老小就会非常惨。于是后来,大家想出来一个办法,就是每个人在出海前都放出来一点钱,交给村长,如果有人回不来,村长就会把大家集起来的这笔钱,给到那个回不来的渔民的家人。其实这个就是保险被发明的小故事。

人寿保险的作用,就是这样呀。保险公司是有分人寿业务和财险业务的,人寿产品就是跟人有关的业务,跟生命有关系,之后衍生出了重大疾病险、意外险、医疗险。通俗点讲,凡事有身故赔偿功能的都是寿险。寿险的本质就是可以赔付身故赔偿的保险产品:通过小的投入,在不幸身故时候,留一笔钱给家人,照顾家人和自己的身后责任。

所以可见,人寿保险的受益人,肯定不是受保人自己。而是他/她关心在意的,想要保护的人。 以前看到一个广告,就是说你因为心里有爱的人,才会想到买保险。

以前看到一个广告,就是说你因为心里有爱的人,才会想到买保险。

什么人群最需要人寿?

从产品的功能性来看,需要人寿保障的人,就是有比较大的经济责任和负担的人,注意哦,经济负担越是重,越是需要寿险的保障哦,比如:

家庭经济主力,承担着大部分赚钱养家的责任,负担着一家老小妻儿所有的生活开销、医疗开销、教育开销

投资和理财的能力都很强,已经买了几分需要定投的理财产品,有着比较大额的房子贷款等

开公司的老板,个人财富和公司资产还没有做好隔离,公司有问题还需要自己个人出钱垫资,负担着一家公司的债务责任

高净值人群有需要考虑财富如何安全传承及指定受益人的

人寿保险分为两种

一是定期人寿 二是终身人寿

定期人寿,保费一年一交,每年的保费会随着年龄增长,一般到了40岁之后,每年的涨幅会越来越大,买到60岁之后,就不让再继续买了。如果在60岁前身故或全残,那保险公司会赔一笔钱。如果60岁后还活得好好的,那合同到期就结束了,不会给付保额也不会退还保费。一般公司会出10年期,20年期,或者可以续保到60岁、65岁的阶段性定期寿险,这样可以满足不同人的需要。比如有个人孩子10岁,他觉得孩子长大成人之前的那个10年经济负担特别大,之后就轻松很多,所以需要加强保障,那么他就可以选择增加这10年的人寿保障。

而终身寿险,保费会按照投保初始年龄计算一个数额,之后每年的保费不变,连续缴费10年20年后,就可以保障终身。人终有一死,所以保险公司一定会赔这笔钱给受益人。也就是说假设我投保了1000万的保额,收益人写我的孩子,最后我百年归老,我的孩子一定是会拿到这1000万的理赔金的。如果不想让孩子那么容易得到那么多钱,也可以做个信托功能,指定每年从保险公司拿到多少理赔金,不要一次性给。

那很多人就好奇说,如果是这样的话,怎么还有人买定期寿险,明显是终身寿险好呀?这就要看投保人的预算情况了。因为从保费来说,定期寿险的保费可能只有终身寿险的1/2或者1/3。因此如果要比较保费和保额的杠杆,那么定期寿险就是优胜选手。

所以什么情况下投保定期寿险?什么情况下投保终身寿险?

嗯,如果看中的是一段时间内的杠杆加大,那么就买定期寿险。如果预算充足,尽量买终身寿险吧,为的是这个可确定性。图片来源于网络,从小听的中国爷爷和美国爷爷,说的就是善用保险杠杆。

还有一种组合方式,就是终身寿险+定期寿险:

举个栗子🌰

张先生35岁,一年税后收入60万人民币左右,是公司管理层人员。一家人自主的一套房子,现在有还有300万的房贷需要慢慢还,妻子因为生孩子辞职在家,目前没有收入。一家人在北京的生活开销大约一年需要20万。

那么,为了不拖累妻子,张先生首先应该考虑的是房贷责任,因为房子是自住的,没有房租收入帮补,所以至少300万的房贷,不能转移给家人。另外建议准备3-5倍的年开销补偿,即是差不多100万的保障补偿。所以张先生可以考虑补充400万人寿保障额度。

这400万的保额,如果全部买终身寿险,一年的保费预计在6万人民币左右,但是张先生觉得目前经济压力比较大,考虑到还有其他保险开支,光光自己在寿险方面的开支一年6万太高了,可以选择终身型寿险+定期寿险的组合,将人寿部分的保费控制到3万左右一年。

在香港买终身寿险有什么优势?

1、跟重疾产品一样,香港的终身寿险,是有一部分分红计入其中的,所以保额会随着分红的增加而增加,这样,买到时候是500万,赔付的时候可能拿到的是1000万。多于基本保额的部分,就是分红啦。

2、保额是美金计算的,因为美金本身的通胀率比较低,所以相对人民币保单更加保值。

相当于一款终身寿险,就自带了“身故保障+养老储蓄+财富传承”三种功效。

3、可以买到更大的保额。可以满足不同收入水平及经济责任的人群需求,通常在内地保险超过80万的保额,需要体检,或者看起来特别优惠的产品,都有最大保额限制。但是在香港,免体检额度最大可以达到150万美金,即大约1000万人民币的保额。

如果保额超过150万美金了,也只是需要做一个简单的身体检查,测试投保人的血压、血脂、心跳等基本健康状况。同时递交一些基本的财务证明文件。

4、有非常灵活的缴费年期选择:

提供多种保障缴付年期选择,缴费期内保费就保证维持不变了。一般来说缴费年期包括一次性缴费/5年/10年/15年/18年/25年/至55岁/至80岁,投保人可以利用缴费期,在“保障”和“投资储蓄”功能之间做出权衡,缴费年期越短,投资收益越高,缴费年期越长,身故保障的杠杆就越大。

再来举个栗子🌰

张先生,35岁男性,不吸烟。

投保香港人寿保险,30万美金保额,25年缴费,总保费为10.5万美金。

以下是保单的利益一览表摘要:

65岁退保时可取:21.3万美元 65岁身故赔偿:37.1万美元

70岁退保时可取:26.8万美元 70岁身故赔偿:40.7万美元

80岁退保时可取:42.1万美元 80岁身故赔偿:51.7万美元

90岁退保时可取:64.7万美元 90岁身故赔偿:69.5万美元

100岁退保时可取:98.3万美元 100岁身故赔偿:98.3万美元

从上面可以看到,基本保额为30万美金的人寿保险,保额是在4200美金左右,可以以此类推,计算出60万美金保额, 年缴保费是8400美金左右,120万美金保额,年缴保费是16800美金左右。 也可以看到,除了身故赔偿外,香港投保的人寿,退保也可以拿回不少钱,也可以说是当作一份养老储蓄金了。

除了基本保障功能外,人寿还有一些高阶功能

1、 通过高额寿险指定受益人实现财富传承

如果是想用最少的钱,撬动更大的杠杆,那么定期寿险是首选,但是如果是为了财富保值和传承,那么终身寿险就是更好的选择了。假设A先生投保了4000万的高额寿险,总共保费是400万,指定儿子为受益人,因为有分红的计入,A先生活得越久,保额就越大。很多有钱的富豪为自己本人投保了上亿保额的寿险保单,他们就不是为了要填补家庭经济收入损失的风险缺口,而是为了更加“确定”的将财富分配给下一代。

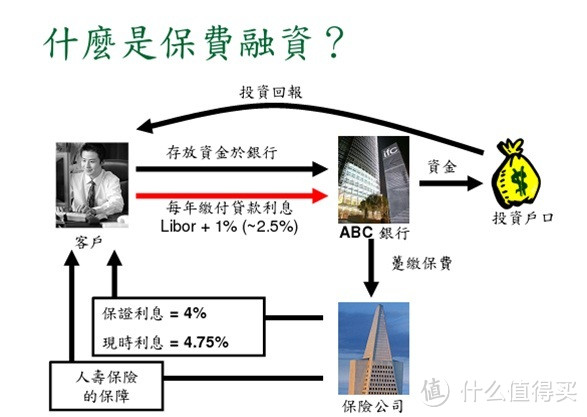

2、大额保单做保费融资

人寿保单和房产一样,也是可以在银行贷款的,假设本来想买4000万人寿保障额,一次性要缴纳保费800万,但是客户通过了香港的私人银行做保费融资,自己只需要付出38%的首付,剩下的62%通过银行贷款来完成,这样将杠杆放大了,达到了13倍多。

3、指定财富受益人,避免纠纷

保单给受益人的增设和修改有很大的灵活性,就像一个简易的小信托,人寿保单理赔金的受益人也无需清偿被保险人生前所欠的税款和债务。受益人可以是1个人,也可以是5个人,每个人20%,可以同时安排好受益人的份额比例。如果保单持有人不告诉其他人,他人是无法获取保单的具体情况。法定继承和遗嘱继承,是要把所有的法定继承人和遗嘱继承人叫到同一现场,来分配遗产,这是一个面红耳赤的场面,尤其是关系复杂的家庭。而保险公司让受益人接受财产时,只会通知受益人或其监护人,而不需要一起到现场。

人寿的高段位玩法——万用寿险

万用寿险,是一种灵活奇妙的人寿保单形式 可以通过设定保单现金价值“翻倍率”来获得收益和保额杠杆的平衡。现金价值翻倍率,指的是到指定年份时(例如:第40年),保单的可以变现的金额与所缴保费的比例。比如:客户一次性交了100万保费,那么到第40年时,客户可以自己设定保单的价值到底是多少,是200万、300万还是400万

可以通过设定保单现金价值“翻倍率”来获得收益和保额杠杆的平衡。现金价值翻倍率,指的是到指定年份时(例如:第40年),保单的可以变现的金额与所缴保费的比例。比如:客户一次性交了100万保费,那么到第40年时,客户可以自己设定保单的价值到底是多少,是200万、300万还是400万 总之,设定的初始投保额度越高,保险成本越高,那么相应的现金价值积累就会慢一些。而当投保额度降低,保险成本减小,现金价值的积累就会加速。

总之,设定的初始投保额度越高,保险成本越高,那么相应的现金价值积累就会慢一些。而当投保额度降低,保险成本减小,现金价值的积累就会加速。

这种自由设定的保单形式,主要是为了保证资产在代际之间的转移的精确性与保密性。而精确性与保密性,正是其它类型的产品无法做到的。按照普通寿险的形式,因为保费和保额的比例基本是固定的,那么通过投保保费就可以推测出最后的身故赔偿额度,私密性就会下降。

另外,万用寿险最高端的玩法,就是可以通过私人银行进行保费融资,通俗点说,就是可以贷款买保单,需要承担的成本,就是其支付贷款的利息,而且在保单终身的有效期内,都可以只还息不还本。在香港推出万用寿险的保险公司,必须具备标准普尔A+评级。如:保诚、友邦、宏利、永明金融、大都会人寿以及全美人寿等等。

如果客户张先生,在香港的私人银行有200万美金基金,他将这些基金价值抵押给私人银行,私人银行进行资产评估后,批发相当于六成基金价值的现金给张先生,相当于张先生获得了120万美金的贷款额度。

张先生将这贷出来的120万作为本金投保万用寿险,而万用寿险的融资比例是七成左右,自付三成,所以,张先生的120万本金,可以投保保费为400万美金的人寿单。因为张先生比较年轻,保费和保额的杠杆大概在1:5,所以,实际这张保单的保额可以高达2000万美金。

这整个过程中,张先生没有再额外拿出任何现金,为了额外得到这张价值2000万美金的寿险保单,成本包括了:基金资产抵押贷款的利息+保费融资的贷款利息。获得的利润,是来自保单3.9%的复利分红和价值2000万美金的人寿保障。这样杠杆的风险在于,基金价值的变化,及银行贷款利率的变动。

实际操作案例中,早前一批投资移民的客户,大额的股票资产和债权资产困在银行,通过这个方式不多拿出现金,可以多做一张投资或者人寿的保单,也是进一步发挥了金融杠杆的潜能。

关于寿险就讲到这里,希望大家学到多一项技能傍身。

berserk1st

校验提示文案

值友8655666252

校验提示文案

蠕动虫子

如果是1W美金,10年的话是从第一年开始就算1W美金吗?另外5年跟10年期相比的话两者手续费有大概多少钱?

校验提示文案

营在上海

校验提示文案

史可史可

校验提示文案

袖手何妨闲处看

通人定期寿险+大病+意外险就可以,记住一定买消费型的!

校验提示文案

kobe123cn

校验提示文案

楚楚的小屋

校验提示文案

xiaxia179

校验提示文案

手机用户666888

校验提示文案

真是醉了

校验提示文案

袖手何妨闲处看

校验提示文案

OdinCon

校验提示文案

koskok

校验提示文案

koskok

校验提示文案

蠕动虫子

如果是1W美金,10年的话是从第一年开始就算1W美金吗?另外5年跟10年期相比的话两者手续费有大概多少钱?

校验提示文案

值友8655666252

校验提示文案

OdinCon

校验提示文案

袖手何妨闲处看

校验提示文案

袖手何妨闲处看

通人定期寿险+大病+意外险就可以,记住一定买消费型的!

校验提示文案

真是醉了

校验提示文案

手机用户666888

校验提示文案

xiaxia179

校验提示文案

楚楚的小屋

校验提示文案

史可史可

校验提示文案

kobe123cn

校验提示文案

berserk1st

校验提示文案

营在上海

校验提示文案