348

340

怎么选择合适的保险?

2016-05-05 13:17:06

26点赞

182收藏

45评论

声明:以下内容均为原创,已申请版权保护,如发现抄袭保留法律追究权利。

很多前来咨询的朋友,问得最多的还是那句“有什么好产品推荐”。保险作为一个风险防范工具,是某个阶段甚至终身的产品。市场上的保险产品成千上万,需要正确认识并且正确选择,才是一笔合适的买卖。很多规划师都说到,保险买到合适自己的就是“最好的”但问题是保险小白并不清楚哪些才合适自己。那么接下来直奔主题,在选购保险的过程中,给大家提几点意见,一起探究探究“保险该怎么买”

当我们准备买保险时,是为自己进行风险管理的过程,所有的风险管理工具均基于个人或组织对风险的识别、估测和评价,并在此基础上选择优化组合,对风险实际有效控制和最大程度降低风险所致损失的后果,用最小的成本去争取最大的安全保障和经济利益。这就是风险管理过程中的核心内容。(简单概括为:识别、评估、选择工具、最低成本达成)

写这篇文章的目的是告诉各位,在购买保险过程中远没有大家所想那么“复杂”,只要理清自身当前最大的风险缺口,并选择较优工具补充即可。会令自己陷入不断对比产品的泥坑,产品对比是后面的工作,一个称职的规划师会综合评测此产品的适用性与经济利益。(前提是找到一个称职的规划师)这个阶段才是选择产品的过程。

“这里讲大部分人遇到的认识误区”

一、先给小孩买,大人有社保就够了

风险提示:小孩作为家庭里年龄最小的成员,在家庭结构中是一个纯消费个体,不创造任何收益。 我们在风险管理过程中,管理的是人,有一个环节是风险识别,要将整个家庭里“最重要的人找出来“ 然后在进行后面的风险管理。维持家庭现阶段的生活和未来预期生活目标,前提是需要钱财作为支撑。谁的收入高对家庭贡献大,TA就是需要重点关注的人,这方面小孩明显不是。回过头来讲社保,社保作为国家的社会福利,参保人数众多,所承担的保障项目很有限,死亡风险和意外风险带来的损失单靠社保,可以忽略不计。所以积极认识商业保险的作用才是对自己负责。

要收益不要保障

风险提示:在风险管理过程中,投资收益往往是安排在基础风险保障之后。理财投资是财富稳步增长的过程,增值速度缓慢,目前无论是股票、基金、银行理财、保险投资,都需要中长期持有,中途不能随意退出或变现。尤其目前整个市场处于低利率时代。复利增长的速度更慢了。但人类不能掌控的事情太多,谁也无法保证这期间安然无恙。自然灾害,人为伤害,自身疾病。这些都是不可控因素,发生时间不可预料,损失程度不可预料,发生对象不可预料。想想一个定时炸弹放在身边,而安全防护罩却还在生产过程中。这样会有安全感吗?所以当想买保险时先检查自已的保障是否已经充足,别做捡了芝麻丢了瓜的事。

“这部分是讲各类人群怎么选保险”

接下来进入实战领域,各类人群应该怎么选保险

宝宝

未成年宝宝,作为家里年龄最小且属于纯消费个体,不负担家庭责任。只需把自身的风险缺口补充即可。宝宝身体各方面没有发育成熟,抵抗力免疫力处于低下状态。尤其7岁以下的宝宝遭受疾病和意外伤害在数据统计中属于高发阶段,这个阶段就医频率比成年人高出许多。可以配置中高端医疗险来转移医疗风险。(根据自身实力配置涵盖社保内外用药、疫苗、健康体检等)。

面对高发的少儿重大疾病“少儿白血病”不容小墟。白血病在治疗阶段和后期康复,耗费金额巨大。据广州地区专科医生介绍,从治疗到痊愈费用可达100万。建议给少儿买重疾险直接上100万。投保重疾险时,在允许的前提下,建议加上投保人豁免,万一大人出事了,宝宝的保单可以免交后续保费。

少儿多动顽皮,意外伤害也不能忽视,需要注意少儿身故保额。中国保监会规定“10岁以下20万,10岁以上18岁以下50万”买多了在实际出险理赔时,也不会按所买的进行赔付。下面插播一条广告

例:重疾险 保额100万 + 医疗险 保额20万 + 意外险 10万 整份保障利益,年缴费在5000内可完成。

单身贵族

单身~~是一个令人羡慕的花季,大部分性情中人都是在月黑风高的夜晚莫名其妙的结束了单身生活。处于单身期的朋友,大多刚参加工作或者收入不稳定。事业打拼前期,作息不正常也是常用之事,所以注意身体健康、规划作息时间更为重要。单身人士一般父母都较年轻,无须太过担忧,只需照顾好自己便可。如财力有限,在选择险种方面可多关注保障类定期消费型的产品,这样可以达成本低、保障高的优势。险种搭配方面和以上差不多。下面插播一条广告。(推荐配置并不适用所有人,只供参考)

例:重疾险 保额50万 + 医疗险50万 + 意外险30万 整份保障利益,年缴费在6000内可完成。

一家三口

曾几何时还是年少懵懂的我们,现在也渐渐步入婚姻的殿堂。开始组建属于自己小两口的家庭。当爱情结晶降临之时,子女就成为父母心中的“心头肉“尤其在子女未成年的时候需要考虑的事情特别多。”车子、房子、双方父母赡养问题、子女教育问题、工作问题“为了给家人创造幸福、快乐和优质的生活条件,既要增加收入,还要防止辛苦积累的财富因巨额风险迅速流失。

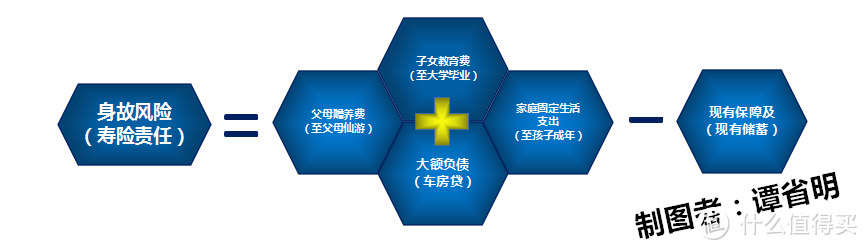

当家庭成员越多的时候,按大数据法则,所面临的风险概率会越大。所以将有限的预算合理分配给每位成员将显得尤为重要。家庭成长阶段的风险识别和评估需要考虑的方面也最多,没有合适的方案能满足千差万别的人群。所以处在这个阶段的朋友们,别再盲目的问哪个产品值得买?在寿险规划,有个简单的风险估测表,计算寿险责任包含哪些方面,各位可大致了解下。

这部分讲所买保险是否合适

说到所买产品是否合适,笔者觉得买卖双方都有责任,但保险从业者在这个过程中占绝对因素,消费者不了解保险很正常,但也应该去主动了解。目前我国所有保险从业者加起来估计超过200万,据同业朋友称,一个月入职的人数单一个营业区就有几百人,这是一个很不正常的现象,刚入职的代理人从学习到正式面对客户甚至半年都没有,谈何专业?这跟填鸭式有什么区别?所以考量对方的专业性也是整个保险规划中一个重要的指标。

以下有个亲身案例和各位分享,买了好多保单的一位朋友(经本人授权同意发布)

简单介绍下背景:男性39岁,年收入10~15万,房贷100万,自主创业,有社保

太太34岁,年收入6万,国企职工,有社保

女儿5岁,有城镇居民医保。

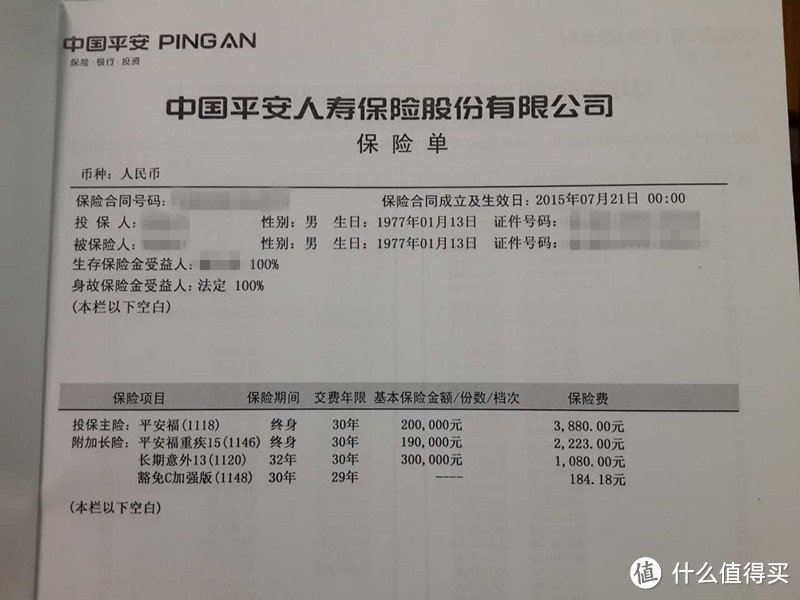

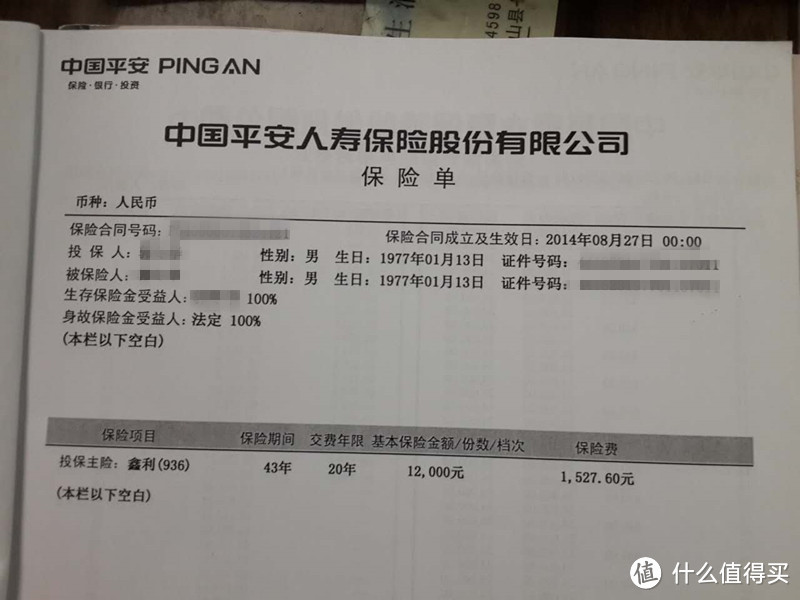

先生的保单展示:

综合利益如下 :

终身寿险:20万(和重疾共用保额,并非独立)

重疾险:19万

意外险:40万、意外医疗:1万

分红险:5.9万(形态:2年/返主险7%。80周岁仍生存给付双倍保额)

保单利益分解:

1、在承担家庭责任最大的丈夫身上,并没有配置充足的寿险保障,按风险测算表,仍存在大约(100~150万)的风险缺口。如果因丈夫的不幸离去,那么对整个家庭的打击依然非常大。

2、重疾保障额度过低,如遭遇重大疾病,在后期康复和治疗过程中仍然要自费10~20万。

3、医疗保障,只有社保作为医疗补充,明显过于薄弱。如遭遇重大伤残或疾病,所面临治疗过程中的自费药和进口药,这也是不小的支出。

4、分红险的费用占整个支出的1/3,家庭的收支结余并不算太宽裕,基础保障没充足之前,用过多资金购买此项显得有点主次颠倒。

建议:分红险撤掉、重疾险更换,以进一步提升在同等预算内丰富险种选择。重疾险保额增加,配置中高端医疗险和寿险。

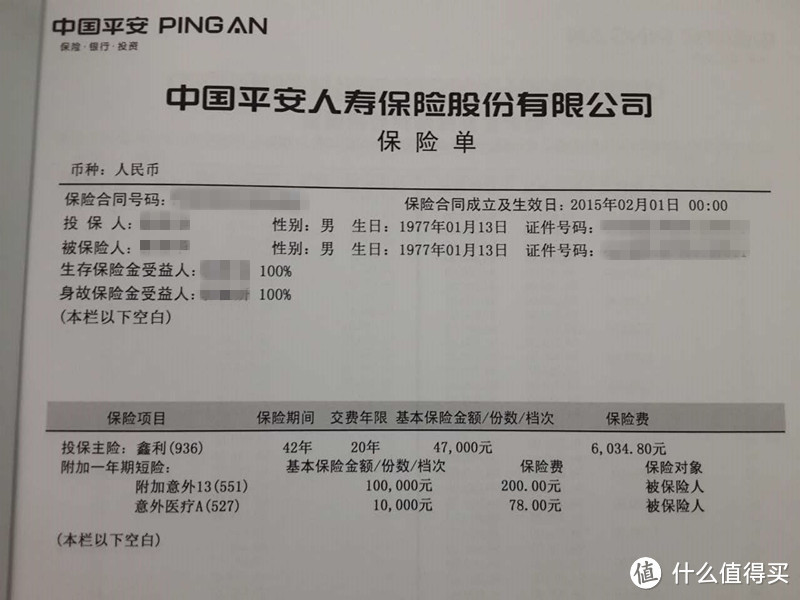

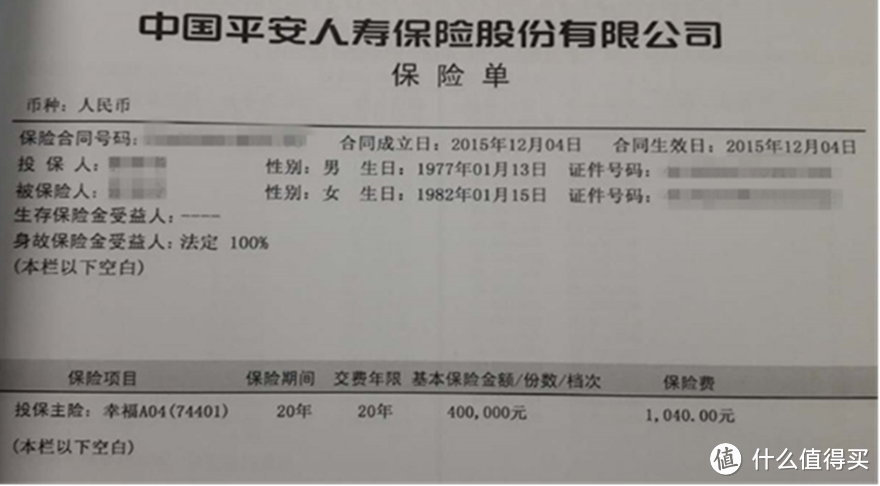

太太的保单展示:

保单利益分解:

1、太太配置了部分定期寿险,可以转移一部分的家庭责任,但保障额度相对还是偏低。

2、重疾保障和意外保障算比较充足,可维持现状

3、在医疗补充跟先生一样,较为薄弱。

建议:补充医疗险。重疾险和寿险可以维持现状。

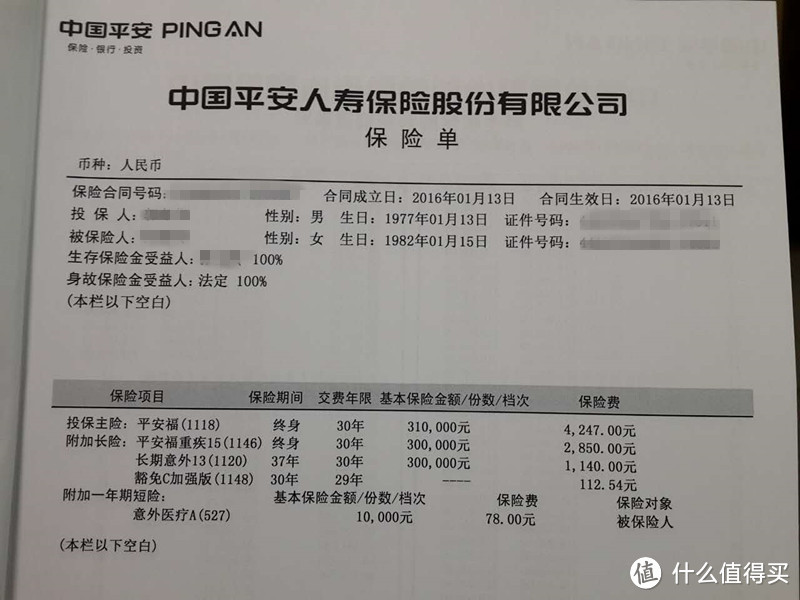

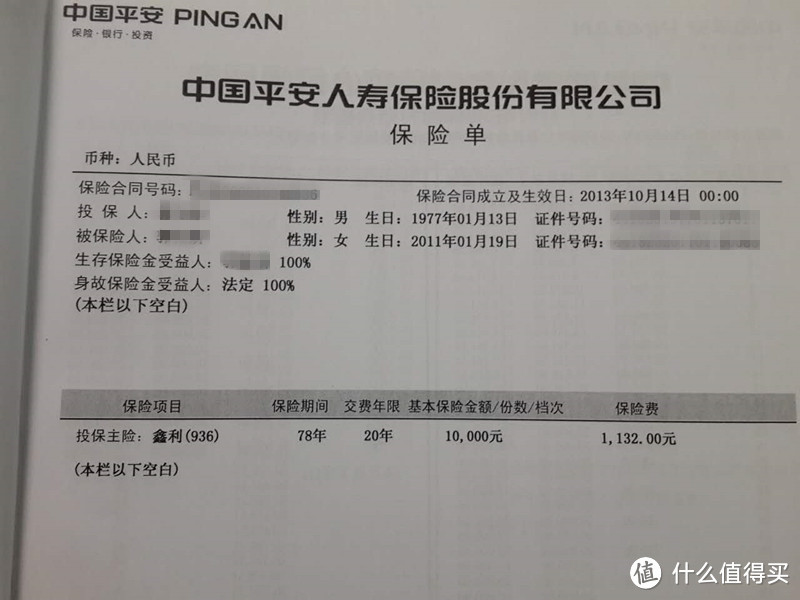

女儿的保单展示:

保单利益分解:

看到这个我内心是崩溃的。

1、鑫利作为分红型险种,本身不具有任何保障功能(除了身故)小孩子最主要的几个保障型险种一个都没有。像这种情况,如果出现疾病风险和意外伤害,那么承受后果带来的损失依然巨大。

建议:好在已购险种花费不高,可以作为子女教育金的部分补充,再配置重疾、意外、医疗三大类的基础保障。

家庭三人总共花费2.5万/年,从上面的分解来看,并没有真正把主要风险识别出来,利用合理的工具进行转嫁,甚至还存在巨额损失的可能。2.5万的预算完全可以做到合理分配,现在如重新规划,需要进行部分调整,就需要忍痛割爱了。如果继续缴费则还是面临着保障不足的尴尬,朋友们现在知道所谓保险规划的重要性没?

无敌胖熊

校验提示文案

和歌解忧

校验提示文案

买可不买

校验提示文案

北海如初

校验提示文案

lylnk

校验提示文案

shuzhan

校验提示文案

家有一喵

校验提示文案

潇洒的我

校验提示文案

看风的孩子

校验提示文案

cnnone

校验提示文案

wangn45

能告知下这个是那个公司,产品名是什么。

校验提示文案

职业经纪人

校验提示文案

蛇雨仙

校验提示文案

un165

印象最深的是,有个客户,重病住院,结果他家人拿着保单找到我,说住院需要医疗费,但保险公司不赔钱,请我帮忙。我接过保单一看,分红型保单附加寿险!这样的保单,只有死亡以后才能获赔,在死亡之前,无论如何不能获赔的

校验提示文案

痔疮久治不愈

校验提示文案

麦克阿摄

校验提示文案

shuzhan

校验提示文案

摸金小校

校验提示文案

值友3981827846

校验提示文案

值友3981827846

校验提示文案

看风的孩子

校验提示文案

摸金小校

校验提示文案

shuzhan

校验提示文案

wangn45

能告知下这个是那个公司,产品名是什么。

校验提示文案

麦克阿摄

校验提示文案

潇洒的我

校验提示文案

和歌解忧

校验提示文案

无敌胖熊

校验提示文案

痔疮久治不愈

校验提示文案

家有一喵

校验提示文案

shuzhan

校验提示文案

lylnk

校验提示文案

北海如初

校验提示文案

un165

印象最深的是,有个客户,重病住院,结果他家人拿着保单找到我,说住院需要医疗费,但保险公司不赔钱,请我帮忙。我接过保单一看,分红型保单附加寿险!这样的保单,只有死亡以后才能获赔,在死亡之前,无论如何不能获赔的

校验提示文案

买可不买

校验提示文案

蛇雨仙

校验提示文案

cnnone

校验提示文案

职业经纪人

校验提示文案