155

30

揭开征信神秘面纱,银行法律工作者带你全方位解读信用报告

2016-12-12 10:29:50

249点赞

1785收藏

545评论

前两天投了我在张大妈的第一篇稿

关于银行卡被盗刷的应急方案及法律措施,没想到值友这么热情。评论的每一条我都看过了,能回复的我基本都予以回复了,当然我并非法官,也非律师,看问题的角度也不一样,我也只能从我代理过的案件中找到一些可循的规矩给大家参考,如有不完善之处,希望大家理解,也希望经验更加丰富、更加专业的朋友予以指导。今天给大家解读一下信用报告,希望对大家有用。

一、征信及信用报告的概念

(一)征信

征信是指依法收集、整理、保存、加工自然人、法人及其他组织的信用信息,并对外提供信用报告、信用评估、信用信息咨询等服务,帮助客户判断、控制信用风险,进行信用管理的活动。在我国,官方的征信机构是中国人民银行征信中心,也是各金融机构对消费者申请信用卡、申请贷款等活动需要参考的信息来源。本文讨论的征信范围仅为中国人民银行征信中心的征信行为,不包括芝麻信用等第三方机构。

(二)信用报告

上文已解释了征信的定义,信用报告也就是中国人民银行征信中心对个人或企业征信后形成的报告。信用记录全面、真实记录您在银行借债还钱、遵守合同和遵纪守法情况,既有您按时还钱的记录,也有您不按时还钱或者借钱不还的记录。目前个人信用记录主要储存在人民银行征信系统中,并以信用报告的形式向本人提供查询。

信用报告具有以下特点:

1、 信用报告是客观记录

客观的意思是信用报告是对客户的信用行为的记录,并不带有银行或者个人的感情色彩。

举例:王同学在大学期间办了一张信用卡,但王同学不看信用卡领用合约,所以毕业后未注销信用卡,造成每年的年费透支,后信用报告上出现了逾期记录。这里的逾期记录是对逾期事实的记载,而不是有些人对金融机构的误解,以为银行看谁不爽就拉入黑名单。

2、 征信系统无黑名单一说

上文已阐述信用报告的客观性,既然是客观不带感情色彩的,那也就不会弄个什么黑名单白名单之类的,所谓人民银行征信黑名单是危言耸听。征信记录只会记录客户逾期多少期,逾期金额多少钱等客观信息,这些信息是银行评估风险的重要依据而已。银行是否愿意放款、是否提高利率,依据的是各银行的风险模型、内部规章制度,而不是信用报告给客户贴了“不能贷款”的标签。

所谓萝卜白菜各有所爱,对于征信有逾期客户,有些银行会认为这个客户有逾期记录,不讲信用,我不贷款给他;有些银行会认为,虽然他有逾期记录,但资金实力还是有的,为控制风险我可以提高利率贷款给他。举个不恰当的例子,这就像某东夺宝岛,已返修过的蓝牙鼠标便宜卖,你是想要出高价买全新的还是低价买返修过有风险的?

3、 黑名单是什么

有值友会问,黑名单是什么?黑名单的全称为“失信被执行人名单”。举例:客户B拖欠A银行贷款100万元未偿还,A银行起诉B客户,后经法院判决,B客户仍不履行还款义务,A银行申请执行无果,即申请将B客户纳入“失信被执行人名单”。

这个失信被执行人名单的后果很严重,根据《最高人民法院关于公布失信被执行人名单信息的若干规定》以及《最高人民法院关于限制被执行人高消费的若干规定》等法律法规,除了在大屏幕、公交车等地方曝光外,人民法院还可以对失信被执行人限制其高消费。被限制高消费后,不得有以下以其财产支付费用的行为:(一)乘坐交通工具时,选择飞机、列车软卧、轮船二等以上舱位;(二)在星级以上宾馆、酒店、夜总会、高尔夫球场等场所进行高消费;(三)购买不动产或者新建、扩建、高档装修房屋;(四)租赁高档写字楼、宾馆、公寓等场所办公;(五)购买非经营必需车辆;(六)旅游、度假;(七)子女就读高收费私立学校;(八)支付高额保费购买保险理财产品;(九)其他非生活和工作必需的高消费行为。(十)构成拒不执行判决、裁定罪的,依法追究刑事责任。

4、 如何查询征信及黑名单

个人查询自己的征信可以进入人民银行征信中心官方网站注册账号查询。网上有教程,这里就不详述。同时,公众可以通过央行各级分支机构查询次本人信用报告。

如何查询自己,或在闲值交易时查询对方是否在“失信被执行人名单”中?请访问中华人民共和国最高人民法院网站。

二、信用报告内容解读

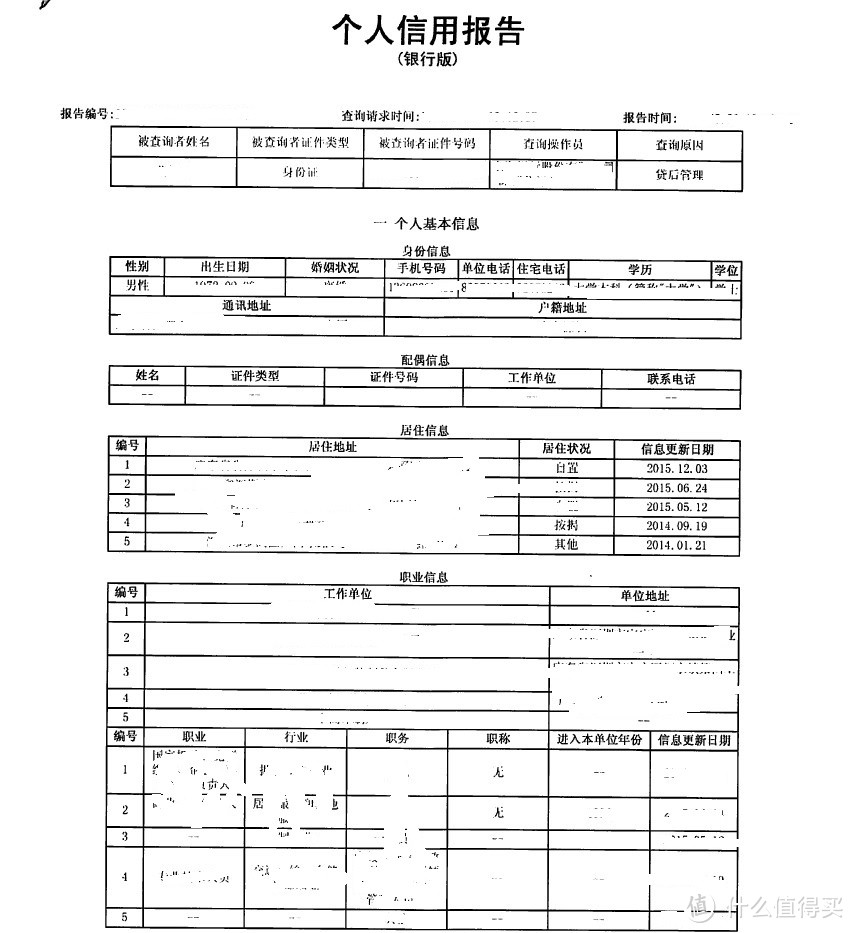

以银行版为例(银行查询到的报告),楼主会逐项为大家解读。为防止泄露隐私,本文提供的信用报告,已隐藏相关个人信息。

(一)个人基本信息

个人姓名、身份证号码、工作单位及住址、家庭住址等信息一目了然。

(二)信息概要

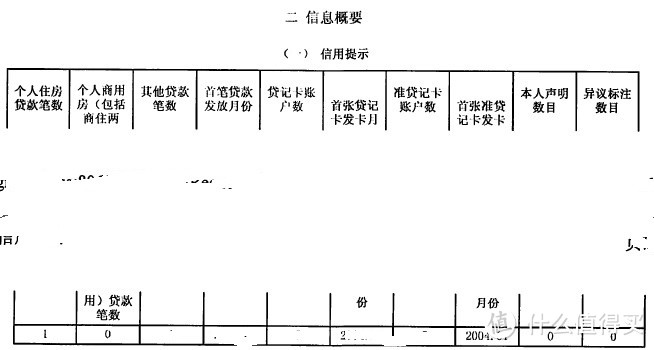

1、信用提示

在这一部分,您名下存量的贷款、持有的信用卡数量一目了然。这些都是银行参考的重要信息,比如说持有的贷记卡数量过多,有些银行的风险模型会认为客户要办理多张信用卡套现,如本人以前为完成任务曾在本行办了多张信用卡,为了海淘去建行申请信用卡的时候惨遭拒绝。

现在越来越多的城市进行房屋限购,名下有未结清房贷的客户,银行一般不予以利率优惠,首付比例也会提高,从这里就判断客户看出是否符合条件。

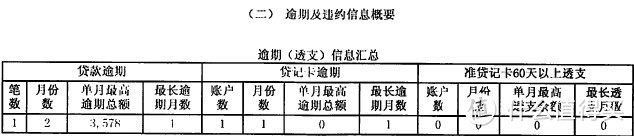

2、逾期及违约信息概要

这里会简单显示逾期笔数、逾期月份数、单月最高逾期总额,您的逾期记录一目了然。

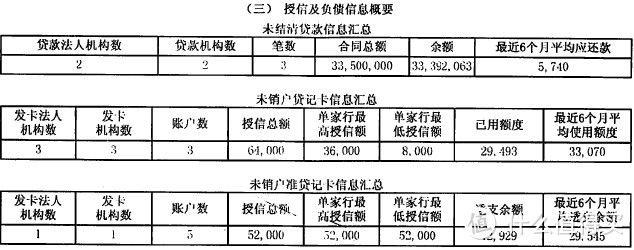

3、授信及负债信息概要

这里可以看到您在多少家银行有未结清的贷款笔数及金额、未销户的信用卡及额度,银行根据您的还款能力,参考其他银行已给您的授信,决定是否同意您的贷款或信用卡申请,以及给予您多少授信额度。

(三)信贷交易信息明细

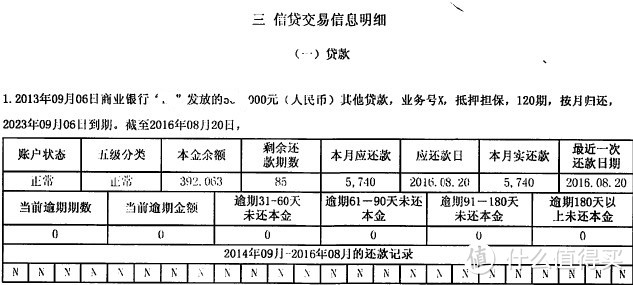

1、贷款

银行何时向您发放了贷款,担保方式是抵押、质押还是信用等,贷款期限、还款方式一目了然。贷款五级分类如何,当前逾期了几期,逾期了多少金额等等信息。昨天有值友问我,拖欠银行贷款五年不还,是否征信就消失了?答案是不可能,拖欠银行贷款不还,这里就会显示您当前逾期期数X期,逾期金额X元,试问,其他银行看到您拖欠银行贷款长达五年,还敢放款?

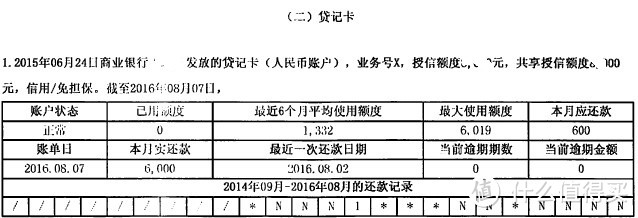

2、贷记卡

从上图的已用额度、平均使用额度可看出持卡人平常的用卡习惯,通过相应的风险模型也可以判断客户是否突击申卡透支。其中2014年09月-2016年08月的还款记录,对应该行字下方的方框,“/”代表无信息(因为该卡2015年6月下发,2014年9月-2015年6月间是没有信息的);“*”代表未使用额度,即虽然办了卡,但是没有消费和透支;“N”代表正常还款;“1”代表有逾期记录。

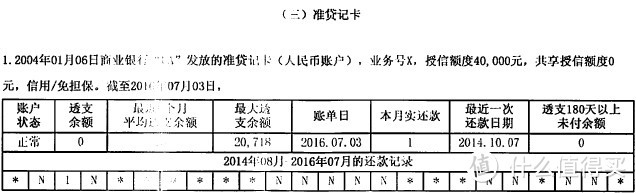

3、准贷记卡

准贷记卡部分显示的信息和贷记卡差不多,由于现在基本上没有人使用准贷记卡了,不做过多介绍,有兴趣的同学自行百度。

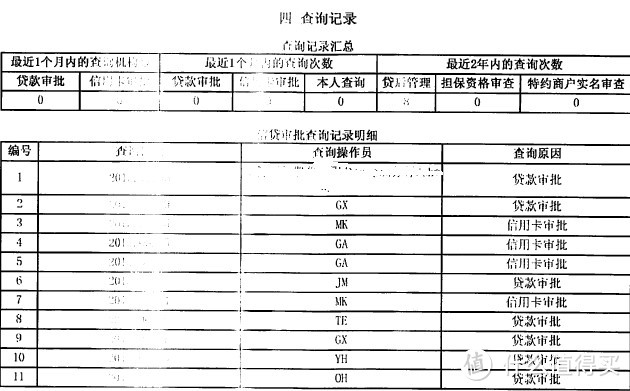

4、查询记录

这里可以详细显示近期有哪个金融机构查询您的征信,请注意:

1、查询信用报告需要客户授权

这里的授权包括纸质授权及电子授权,有过房贷经验的客户应该记得,在申办贷款时签过信用报告查询授权书。有通过电子银行渠道贷款的客户,仔细看看条款,是不是有本人同意授权X银行查询信用报告的条款?

2、非频繁被查询不会影响信用

有没有人记得微众银行的“微粒贷门”事件?微众银行在微信和QQ里推送“查看你的QQ和微信能贷多少钱”,很多好奇的客户不管三七二十一点进去,授权微众银行查询客户的信用报告,微众查询完毕,并通过风险模型判断能给予客户多少授信。其实这是简单的一个查询行为,如果不是频繁被查询,影响不会像一些媒体渲染的那么严重。难道有过一次微众银行征信查询记录就没办法贷款了么? 当然,短期内如果出现了多次被查询记录(多家金融机构、不同理由),可能会被银行的风险模型认定为有风险。比如楼主在的银行判断标准为:3个月内被不同的金融机构查询6次以上(或同一家金融机构以不同理由),需重点关注风险。所以值友要是近期有房贷需求的话,不建议在申请房贷前短期内同时申请多张信用卡。当然各银行判断标准不一样,这里仅供参考。

3、非法查询需要承担法律责任

能够查询客户征信的事由主要有贷款审批、信用卡审批、贷后管理、担保资格审查等等,如非这些事由或者无授权的银行查询了客户征信,需承担相应的法律责任。

三、不良信用记录的后果及应对措施

(一)不良信用记录会保持多久

根据《征信业管理条例》规定,不良信息记录保存期限为5年。自不良行为或者事件终止之日起计算,超过5年的,征信机构应予以删除。不过,有些贷款机构在贷款前,只查看借款人近两年的信用记录,正如本文提供的信用报告案例,查看的都是2014-2016之间的信用记录。因此,自不良信用产生之日起,只要还清欠款,两年后借款人便再度获得新生,得到贷款机会。

但请注意,5年保留期是从还款之后才开始算,不要误以为不良记录5年后自动消失,因此欠的钱不必归还。也不要认为还款后注销卡片,不良记录就会随之消除。

(二)信用卡被盗刷是否需要还款

我个人建议如下:

1、如果金额不大,不会严重影响自己生活质量,建议先按时还款,再想办法通过别的途径救济(投诉、诉讼等)。因为投诉和诉讼都需要耗费时间和精力,如果金额不大,不要影响自己的信用记录,以免无法贷款。

2、如果金额巨大,无法偿还的,那就没办法了,只能通过投诉、诉讼等方式解决了。这里有个诉讼请求的问题。如果盗刷后本人未还款即起诉银行的,应该要求法院确认持卡人无须向银行清偿被盗刷的透支本金及利息,并协助消除不良信用记录(如有),而不是要求银行赔偿损失(这里区别大着呢),因为如果没还款,实际损失还未发生,怎么赔偿?如有打算自己出庭起诉银行的值友一定要注意。

(三)我觉得逾期记录与我无关怎么办

1、大学生年费透支造成的逾期记录可特殊处理

如果你是大学生,在大学时期办了信用卡,毕业后未销户,导致被收取年费透支未还的。这种情况非常普遍,所以银行也会特殊处理,一般找发卡机构可以处理,消除不良信用记录或者通过给客户出具非恶意透支证明。虽然如此,但是,还请大学生值友在办信用卡的时候看清楚条款、问清楚收费,不要到因为信用有不良记录,导致无法贷款而四处奔波!

2、我忘记还款了

今天姨妈来了,忘记还款了;今天心情不好,忘记还款了;今天剁手了,忘记还款了,这些都不是理由。再次强调,信用报告是对信用客观真实的记录,不管你是什么原因,你和银行约定的还款时间你必须得还,这是做人最基本的道理。就像约会一样,不管什么理由都不能迟到让女伴等。这里讲个小故事,汶川地震的时候,很多银行主动将客户的还款时间延迟,灾后重建才还款的也没有不良信用记录。所以,非这种特殊情况,未及时还款的,没有人能帮你。

3、他人以我的名义办的信用卡

这种情况也不少。非本人申办、激活的信用卡,只能通过投诉、诉讼解决了,还是那句话,投诉解决不了的问题,咱们来诉讼。不知道为什么上一篇文章中,有些值友说我鼓动持卡人诉讼,浪费时间精力。我想说,诉讼是最后一个救济措施,难道不诉讼,就这么放弃了?诉讼的技巧和上文“信用卡被盗刷是否需要还款”差不多,申请法院确认合同无效,本人无需还款,并助消除不良信用记录(如有)。

4、银行的问题导致我逾期

这得看什么问题了。(1)签约了自动还款,但是银行未扣款的,这种情况找银行,银行不会拒绝协助客户解决的。(2)有外币消费,预留了还款资金在自动还款账户中,但汇率涨了,自动还款账户中余额不足的。这种情况如果是逾期一两天,有些银行都会有宽限期,也不用太担心。但超过了宽限期,这就没办法了,自动还款协议中写得清楚明白。(3)通过支付宝转账,国外汇款之类的,导致还款不及时。和上一种情况一样,支付宝转账、国外汇款毕竟有资金在途时间,持卡人应自行注意。

5、我手头紧张暂时还不了

不要紧,先把最低还款额还了,剩余资金再尽快结清。只要偿还了最低还款额,这一期就不算逾期,而是正常的透支行为。PS:信用卡透支利率较高,一般是透支金额的万分之五/天。

(四)有逾期记录有什么后果

1、贷款申请、信用卡申请被拒绝

这里就不详说了。

2、贷款利率提高

信用良好的客户,申请贷款有可能会得到利率折扣;而有不良信用记录的客户,即使能申请贷款,也有极大可能面临银行对你提高贷款利率的问题。所以,珍爱信用,从我做起!

3、有不良信用不代表无法贷款

个别银行在审批贷款的时候,也可以接受有偶有逾期、逾期金额不大的客户,这个就看各银行的风格了。

好了,谢谢大家的支持,我才有动力写出这篇文章,后续如有说的不对的地方会及时修改。如果大家还想了解银行的哪些知识,欢迎留言,只要我懂的,尽量为大家答疑解惑!

梦相随

校验提示文案

幽冥

校验提示文案

Marco_yu

校验提示文案

PennySD

校验提示文案

lqr0829

校验提示文案

qfkfred

校验提示文案

coffeetion

校验提示文案

[已注销]

所以真的忘还了未及时还款也不要怕 3天内还上就行了

校验提示文案

Hoooo

校验提示文案

iOS7

校验提示文案

Aiko阿拉蕾

校验提示文案

lifejames2014

校验提示文案

ccieuser

校验提示文案

LxX_

校验提示文案

小姨吗

校验提示文案

bjornborg

校验提示文案

船长和我

校验提示文案

Jami布朗

校验提示文案

枫一样的篮子

校验提示文案

亨利羊

校验提示文案

奶爸买买买

校验提示文案

npuer

校验提示文案

值到剁掉了手

校验提示文案

后来提及了之

校验提示文案

奔跑de灵魂

校验提示文案

DeshaunH

校验提示文案

白菜白菜大白菜

校验提示文案

小白一枚

校验提示文案

值友6491505547

校验提示文案

汤圆圆_

校验提示文案

zg-110

校验提示文案

[已注销]

校验提示文案

布丁夏lotte

校验提示文案

狐步翩翩

校验提示文案

Aiko阿拉蕾

校验提示文案

[已注销]

校验提示文案

和平门皮特爱喝奶

校验提示文案

IT公社

校验提示文案

heejunxt

校验提示文案

风之舞动

校验提示文案