51

63

有了重疾险,买百万医疗险是浪费?

2017-12-29 13:08:44

10点赞

61收藏

10评论

最近大家都在问:我买了重疾险还需要买百万医疗险吗?求问求问求问......

今天就来给大家科普科普,这还得从二者的区别说起,从重疾险和百万医疗险的区别说起。

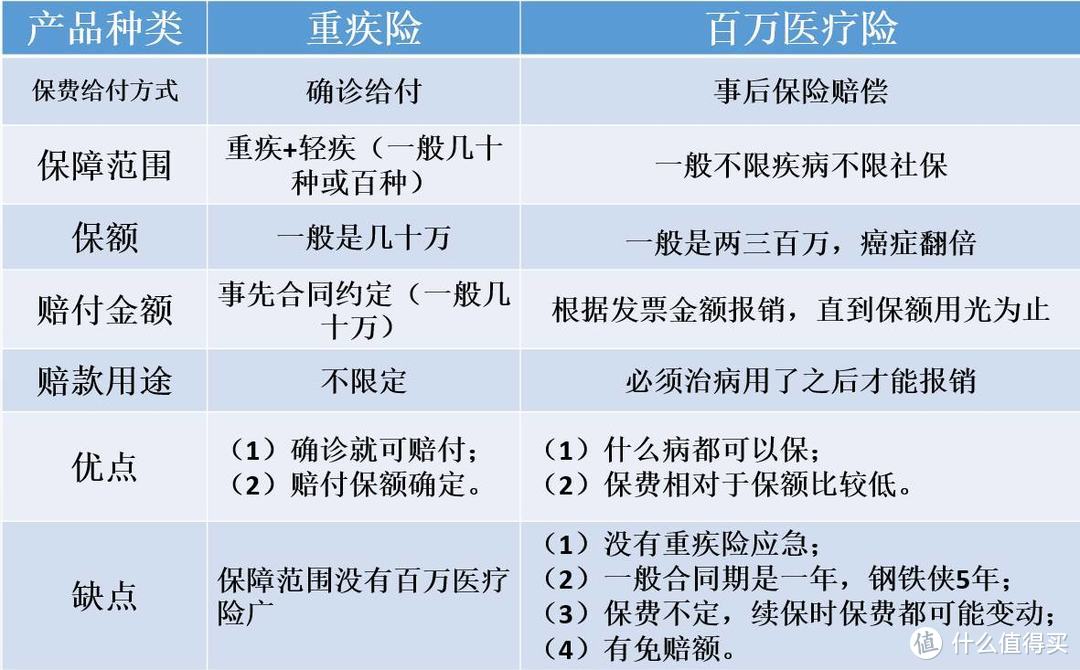

重疾险和百万医疗险的区别?

很多人容易将二者搞混,关键原因是不清楚二者之间的区别,两者属性完全不同,听我慢慢细说。

重疾险

重疾险是一种定额给付型的保险。只要被确诊为合同约定的某种疾病,保险公司就会赔付。

赔付金额:是根合同约定金额来赔付。

赔付款的用途:不限定,保险公司赔付给你就是你的钱了,你可以用来治病,也可以用来做其他的消费。

优点:

(1)在被确诊为合同约定的某种重疾时就可以向保险公司索赔,保险赔款可以用来医疗治病;

(2)确定给付保额。

缺点:

相对于百万医疗来说,重疾险所保的疾病相对较少,只保障条款中所列的重疾和轻疾。

百万医疗险

百万医疗险是医疗险的一种,保额一般很高,上百万,所以称为百万医疗。是以保险合同约定的医疗行为发生作为给付保险金条件。给付方式是对已经发生的医疗费用根据合同约定方式报销。

适用于补偿原则,换句话说,保险公司赔偿的金额最多只能用来弥补治疗费用。

优点:

(1)保费极低,几百元的保费保额一般有两三百万,发生恶性肿瘤保额一般还可以翻倍;

(2)什么病都可以保,只要你符合了健康告知成功购买了保险,一旦出险保险公司就会赔偿,不限疾病、不限报销范围、报销比例高。

缺点:

(1)没有重疾险那般应急,只能等到医疗费用发生之后才能拿发票和相关资料去报销。

(2)一般只保1年,且都不能保证续保(即保险条款中没有写“保证续保”),小雨伞刚推出的“钢铁侠”5年期百万医疗是市面上最长期的百万医疗险;

(3)一般保费不定,一年期的百万医疗每次签的都是一年期合同,五年期的百万医疗每次签的是五年期合同,一般在合同期内保费保持不变,但是过了一个合同期到下一个合同期保费可能会变。

(4)有免赔额,超过免赔额的部分保险公司才会赔付。

重疾险和百万医疗险该买哪个?

不要觉得重疾离我们很遥远,其实重疾远比想象中要近,就以重疾中的癌症为例吧。

中国癌症大数据报告显示,2015年中国人口预期癌症新发病例综述为429.2万人,预期死亡281.4万人,与实际每天12000个新发病例和7500例的癌症死亡相符合。也就是说,按照2015年的速率,每分钟就有8个人被确诊为癌症,有5个人因癌症而离世。

癌症是中国人口的主要死因之一。无论城乡,恶性肿瘤都位居2015年中国居民死亡原因的首位。

如果一旦生了重疾怎么办?尤其是作为家庭支柱的年轻人,一旦生病了,没有工作就没有收入来源,老人孩子房子车子谁来养,让重症患者痛苦的往往不仅仅是身体上受到的折磨,往往还有内心的焦虑不安。

先不说治疗费用需要多少,光后期的康复费用就很高。

一般来说,住院能花上十几万、几十万医疗费的,这病绝对不是一两个月就能恢复的。不仅仅是治疗、康复费用,生病时期的收入损失,护理费用,营养费用等等都是需要考虑的。如果单单凭储蓄或者另一半的支撑来解决,是很难办到的。

(1)有人说我买重疾险,重疾在确诊时就可以赔付,我可以用来支付治疗费用,家庭开支。

但好像不够,一般重疾险只有几十万的保额,也有少数百万的。假如患者在病床上躺上2-3年,重疾险赔付的这几十万估计不够。注意不仅仅是医疗费用,还有家庭生活开支、病人营养开支、房贷车贷的月供。

(2)有人又会说,那既然重疾险保额不足以覆盖所有费用,那就选百万医疗险吧,有两三百万的额度,癌症时额度还会翻倍,额度足够了。

的确,假如患者在病床上躺上2-3年,医药费完全是可以通过百万医疗险报销的。

但是百万医疗险是属于报销给付型的,你最初的治疗费用从哪儿来?各项费用支出怎么办?指望百万医疗险帮你报销生活开销、还车贷房贷吗?

如果经济条件允许,建议这两个险种同时配置。

重疾险+百万医疗险,完美搭配

前文已经说过,这两个险种虽然都属于健康险,但是保险属性完全不同,它们之间是互补品,不是替代品。它们分别解决这不同的问题,举个例子更直观。

例子:A先生给自己投保了一份重疾险和一份百万医疗险,1月份被确诊患有淋巴癌时重疾险赔付50万,后续医疗费用用百万医疗险报销,见下表:

总而言之,重疾险和百万医疗险对于家庭来说,都是高杠杆产品,小投资就可以解决巨额的医疗费用,如果预算充裕的情况下就建议同时配置重疾险和百万医疗险,这样就能够更从容地抵御重疾的压力。

hello9908

校验提示文案

锐风

校验提示文案

flyingsnowsnow

校验提示文案

Jason-Xie

校验提示文案

元气丸君

校验提示文案

hello9908

校验提示文案

元气丸君

校验提示文案

Jason-Xie

校验提示文案

flyingsnowsnow

校验提示文案

锐风

校验提示文案