400

60

看清保险条款里究竟有些什么

2018-05-07 14:14:54

37点赞

420收藏

23评论

钉是钉,铆是铆

条款,是件严肃的事情!

在小编写的上一篇文章里讲述了,保险是有作用的!具体内容请见:

如果您心动了,想入手一款保险,怎样才能不被骗入坑呢?首要的一点是,学会看保险条款!

保险条款是一款保险最重要、最核心的部分,

价格是次要的,

价格是次要的,

价格是次要的,

就好比我买一款手机,它的配置才是最重要的。离开配置去谈价格,会让人觉得你很幽默。

保险合同是具有法律效力的合同,而条款则详细规定了合同签订双方的权利和义务。条款里写可保50种重大疾病,那么除此之外的任何一种病都不保。保险代理人把产品吹上天,也只保50种病。

因此大家在买保险前一定要看条款,最晚也要在10天的犹豫期内把保险条款通读一遍,不要一味的依赖保险代理人或其他人,避免买了保险后根本就不知道自己的权利和义务,最常见的是到理赔时才发现保险公司不赔,翻开保险合同一看,原来条款里早就写得清清楚楚。那就是哑巴吃黄连--有苦说不出了!

今天小编就带大家一起读懂条款。

第一步:了解保险条款的构成

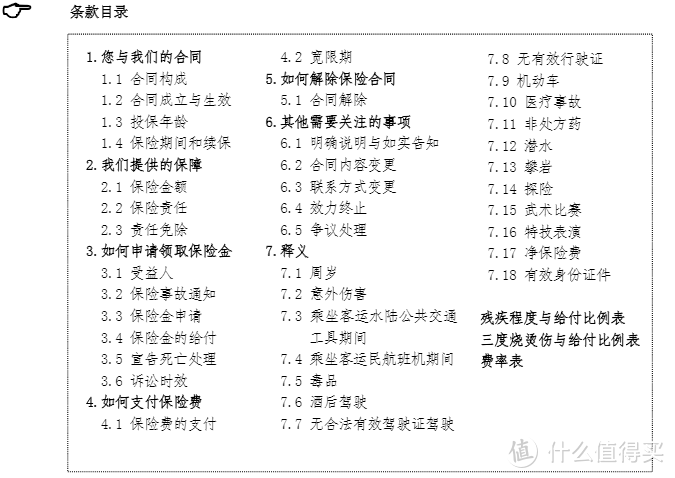

上图是一份意外险的条款目录,这估计是最简单的保险条款了。

那么上面那些鸟语是什么意思呢?

首先,这份条款共分为七部分

1.您与我们的合同

介绍合同的基本信息

其中保险期间意思是“保多久”,多数意外险的保险期间为1年。1年后保险到期了就面临是否“续保”的问题。

2.我们提供的保障

此部分约定“保多少”、“保什么”、“不保什么”

保险责任说的就是“保什么”,一般来说,意外险肯定有意外身故责任,则是指如果被保人因意外导致身故,保险公司要承担保险金给付责任,也就是说保险公司必须赔钱。如果是疾病导致的身故,保险公司就无须赔钱。

对于意外险,大家要留意这部分是否有“高残/全残责任”,如果没有写,那就是没有!如果被保人因为意外导致瘫痪,保险公司是不赔钱的!

责任免除,这一条也很重要,它写明了什么情况下保险公司不赔钱。一般内容都是合情合理的,而且大部分保险公司的这部分内容都是一致的,但是!第一次看这部分内容的人,还是会感慨:这也不赔啊!

责任免除条款

因下列情形之一导致被保险人伤残、身故的,我们不承担给付保险金的责任:(1)投保人对被保险人的故意杀害、故意伤害;

(2)被保险人故意自伤、故意犯罪、抗拒依法采取的刑事强制措施或自杀,但被保险人自杀时为无民事行为能力人的除外;

(3)被保险人主动吸食或注射毒品(见7.4);(4)被保险人酒后驾驶(见7.5)机动车(见7.6);

(5)战争、军事冲突、暴乱或武装叛乱;

(6)核爆炸、核辐射或核污染;

(7)被保险人因妊娠(含宫外孕)、流产、分娩(含剖宫产)导致的伤害;

(8)被保险人因药物过敏或精神和行为障碍(依照世界卫生组织《疾病和有关健康问题的国际统计分类》(ICD-10)确定)导致的伤害;

(9)被保险人未遵医嘱,私自使用药物,但按使用说明的规定使用非处方药(见7.7)不在此限;

(10)猝死(见7.8)、细菌或病毒感染(因意外伤害导致的伤口发生感染者除外);

(11)被保险人从事潜水(见7.9)、跳伞、攀岩(见7.10)、蹦极、驾驶滑翔机或滑翔伞、探险(见7.11)、摔跤、武术比赛(见7.12)、特技表演(见7.13)、赛马、赛车等高风险运动。发生上述第(1)项情形导致被保险人身故的,本主险合同终止,我们向受益人退还本主险合同的未满期净保险费(见7.14)。发生上述其他情形导致被保险人身故的,本主险合同终止,我们向您退还本主险合同的未满期净保险费。

3.如何申请领取保险金

这个大家应该最感兴趣,怎么领理赔金。

投保容易,理赔难,大家一定要仔细阅读这部分内容,了解赔款的领取原则,避免临时抱佛脚,措手不及。

4.如何支付保险费

嗯,对于交钱,保险公司总是写得很清楚,这部分不需要我多解释了吧。

5.如何解除保险合同

很多人买了保险后,过了几年又不想要了,这个时候怎么办呢?不继续交保费就行?

不续费,保险肯定就失效了,保险公司不能强迫你缴费。但是这个时候你的损失就大了。

不想要这份保险了,最正确的做法是去保险公司退保!很多时候能从保险公司拿到一笔退保金。有的人可能会觉得奇怪:为什么?还有这好事?

是的,有这样的事!但是你拿回的只是本该属于你的钱。

同时,小编还要提醒各位一句:退保有损失,操作需谨慎!

6.其他需要关注的事项

里面会讲一些信息变更怎么操作,比如说更改扣款账号,变更受益人等等。

7.释义

一些名词的专业定义会放在这里,比如说什么叫酒后驾驶?什么叫机动车?什么叫猝死?

保险条款为什么这么晦涩难懂?

因为保险合同是具有法律效力的文书,所以首先要保证表述严谨、无歧义。

为了方便保民理解,现在很多条款已经人性化地采用一些口语了(仅限一些不重要的话术)。

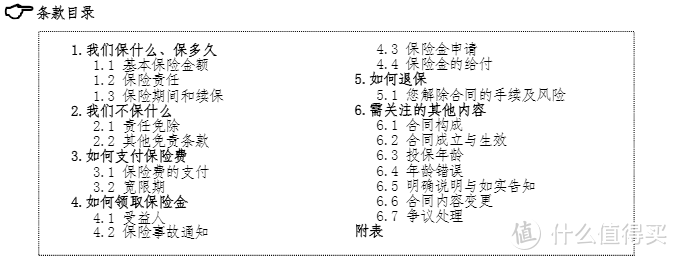

好了,以上介绍的是最简单的意外险的条款。那最复杂的会复杂到什么程度呢?我们可以看看重疾险的保险条款目录。

嗯,目录很简单呀,七大条变成九大条而已。

可是这个重疾险的条款有整整25页!

大家注意看第七大条和第八大条,虽然在目录里只有两行字,但是具体内容占了15页!这15页其实只说明了一件事:哪些病可以理赔,以及疾病达到理赔条件的要求是什么。

比如说,得了恶性肿瘤可以申请重疾险理赔,但是不是所有恶性肿瘤都能赔的!必须符合条款里写明的要求!

说到这,大家会不会感到很绝望:我难到要成为医学专家,才能知道这款保险好不好吗?

答案是不需要!保监会有规定,重大疾病险必须包括常见的25种疾病,这25种病的定义在国内各大保险公司之间是基本一致的。而且这25种病的发生率占到所有重疾的95%以上。

国家在防止大家买保险时掉坑也是蛮努力的。

好啦,小编依旧还是那个不喜欢写长文的人,所以今天先说到这,下次接着跟大家讲条款!

喜欢我们的文章吗?喜欢就点个赞吧^_^

xu000000

校验提示文案

有腰的蛾子

校验提示文案

安宁静好

校验提示文案

mxmix

校验提示文案

挚爱zzang

校验提示文案

值来值往

校验提示文案

冰風行者

校验提示文案

想省钱

校验提示文案

挚爱zzang

校验提示文案

inoooo

校验提示文案

Eddie1003

校验提示文案

值友4722202358

校验提示文案

值友4722202358

校验提示文案

值友4722202358

校验提示文案

值友4722202358

校验提示文案

有腰的蛾子

校验提示文案

挚爱zzang

校验提示文案

Eddie1003

校验提示文案

inoooo

校验提示文案

xu000000

校验提示文案

挚爱zzang

校验提示文案

mxmix

校验提示文案

安宁静好

校验提示文案

想省钱

校验提示文案

冰風行者

校验提示文案

值来值往

校验提示文案