158

30

高血压、脂肪肝、前列腺炎…能买保险吗?15种常见疾病投保攻略!

2018-05-23 10:31:02

124点赞

1424收藏

81评论

“昨天你对我爱理不理,今天我让你高攀不起”……Word天,钱多多在码字的时候猛抬头:这句俗透了的段子说得可不就是保险?

在生龙活虎的年纪,有几个人会想到去买保险?然而,现如今,工作强度高吧?生活压力大吧?身体亚健康了吧?狂点头的人请注意,也许下一步:疾病来得太快就像龙卷风,快到你根本来不及逃。也许下下一步:保险公司会毫不留情地把你拒之门外。

那么问题来了:我有XX病,真的不能投保了吗?答:看病情,分险种。来,恭喜你解锁可能是全网最强的带病投保攻略。

文章有点长哦,建议收藏后慢慢看。

“带病投保”,五种结局在等你

我有病,能投保吗?

可以投,但你必须坦诚,如实填写健康告知!否则即使以隐瞒疾病的方式买了保险,在理赔时也有被拒赔的风险。

如实告知后,五种结局在等你!

投保时,如果存在健康告知中所列的情况,则需要进一步核保。保险公司会对你的投保申请进行审核,并决定是否承保、以何种条件承保你的这一风险。

而核保的结果,无非承保、不承保两种,具体又可能有以下5种情况:

▎承保

标准体承保。恭喜你,尽管有点小毛病,但你的身体状况整体达标,活蹦乱跳的健康人士怎么投保,你就怎么投保。

次标体加费承保。你的身体状况属于次标体,已有病史或是异常指标增加了后续患某些重病的风险,保险公司需要增加你的保费。感恩吧,能投保就该谢天谢地了。

责任免除。啥意思呢?就是你的现有病情、今后可能诱发的其他病症、或是相关的身体器官会排除在保险公司的保障之外,一旦发病,保险公司不予赔付。最常见的就是短期医疗险。

▎不承保

延期承保。你的健康状况不够明朗,保险公司需要再观察一段时间,等明确诊断后再决定是否承保。一般会根据具体病情确定一个延期的期限。

拒绝承保。很遗憾,由于你出险的风险太大,你被保险公司拒保了。所以说,趁年轻、趁健康,抓紧投保!

我有xx病,到底能买啥保险?

从不同险种来看,通常健康告知的严格程度为:医疗险>重疾险>寿险>意外险。意外险由于与疾病不相关,一般不用健康告知,只要能够正常工作和生活,投保就没啥阻碍,因此本文不作重点讨论。

一般常见疾病

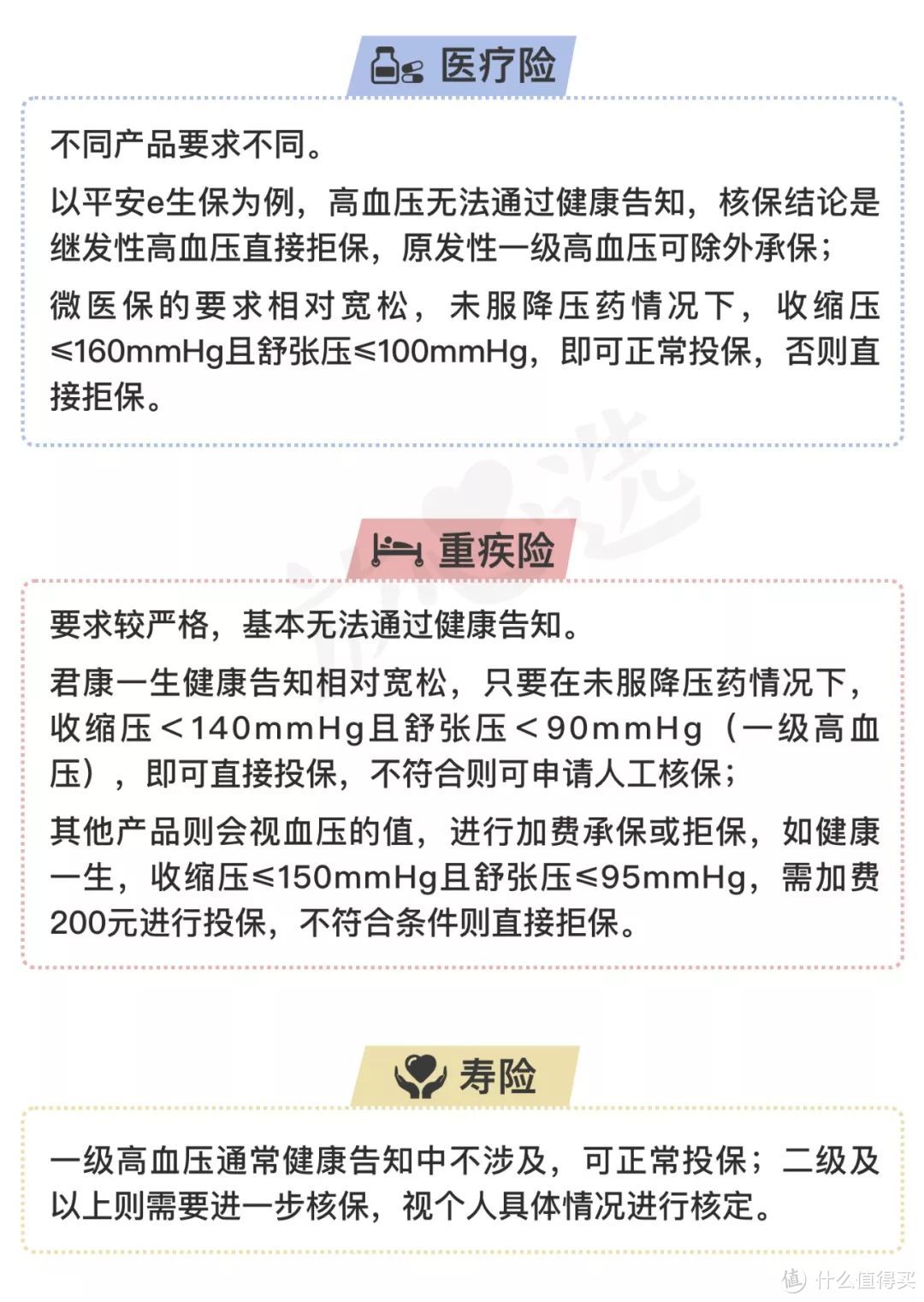

▎高血压

高血压,如雷贯耳、最为常见的慢性疾病,它和中老年人、肥胖人士、长期饮酒者最有缘,不过近年来也愈发有年轻化的趋势。

高血压虽然是我们很熟悉的病症,但其实很多人不知道,按照具体血压值的不同,高血压还会分为三级,投保难度:三级、二级>一级。

同时,按照病因的不同,高血压又可以分为继发性高血压和原发性高血压两类,一般来说,投保难度:继发性高血压>原发性高血压。区别在于前者是由其他疾病导致的血压升高,而后者无确切的病因。

高血压本身并不可怕,可怕的是它有可能导致的并发症。因此,保险公司在高血压的核保上通常也比较严谨,会综合类别、病因等进行综合评估。

常见的核保结果↓

妊娠期高血压能投保吗?

妊娠高血压是女性孕期特有的一种疾病,发病率在10%左右。但无需过度担心,只要产后血压恢复正常,且无并发症,多数产品还是可以正常投保的。

▎甲状腺疾病

近些年,甲状腺癌高居各保险公司的理赔榜首,所以甲状腺疾病的投保难度也越来越大!

比如医疗险、重疾险,有甲状腺结节、甲状腺功能亢进(甲亢)、甲状腺功能减低(甲减)等疾病,通常无法直接通过健康告知,可能需要进一步提供乳房超声波、尼古丁验尿等结果作为核保材料。

常见的核保结果↓

▎乙肝

全国人民都知道的乙肝,其实只是一个统称,它包括乙肝病毒携带、小三阳、大三阳、乙型肝炎等不同的状态。

保险公司一般会针对乙肝的不同状态有相应的核保结论。

常见的核保结果↓

女性常见疾病

当代女性真的不容易,在梳理女性常见疾病的时候,名单长到钱多多笑容渐渐僵硬。在此呼吁,关爱女性,从老妈、媳妇做起!

▎乳腺类疾病

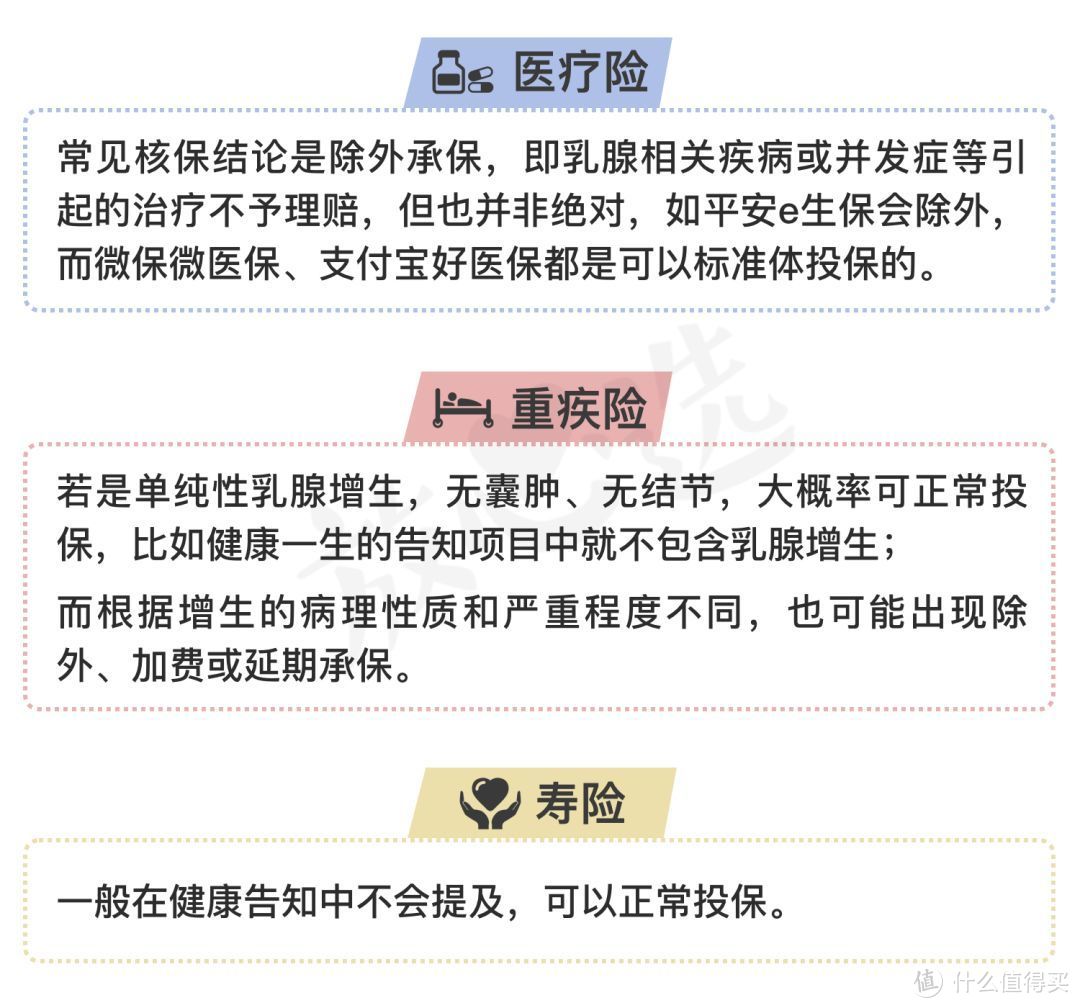

乳腺增生

说起乳腺疾病,大家最先想到的应该就是乳腺增生。乳腺增长在25-45岁的女性中发病率较高,当今大城市职业妇女中50%-70%都有不同程度的乳腺增生。

主要症状是乳腺胀痛、乳房肿块等,但它既不是肿瘤,也不属于炎症,仅是因为内分泌失调导致的紊乱,癌变的几率很小,无需过多担心。

常见的核保结果↓

乳腺纤维瘤

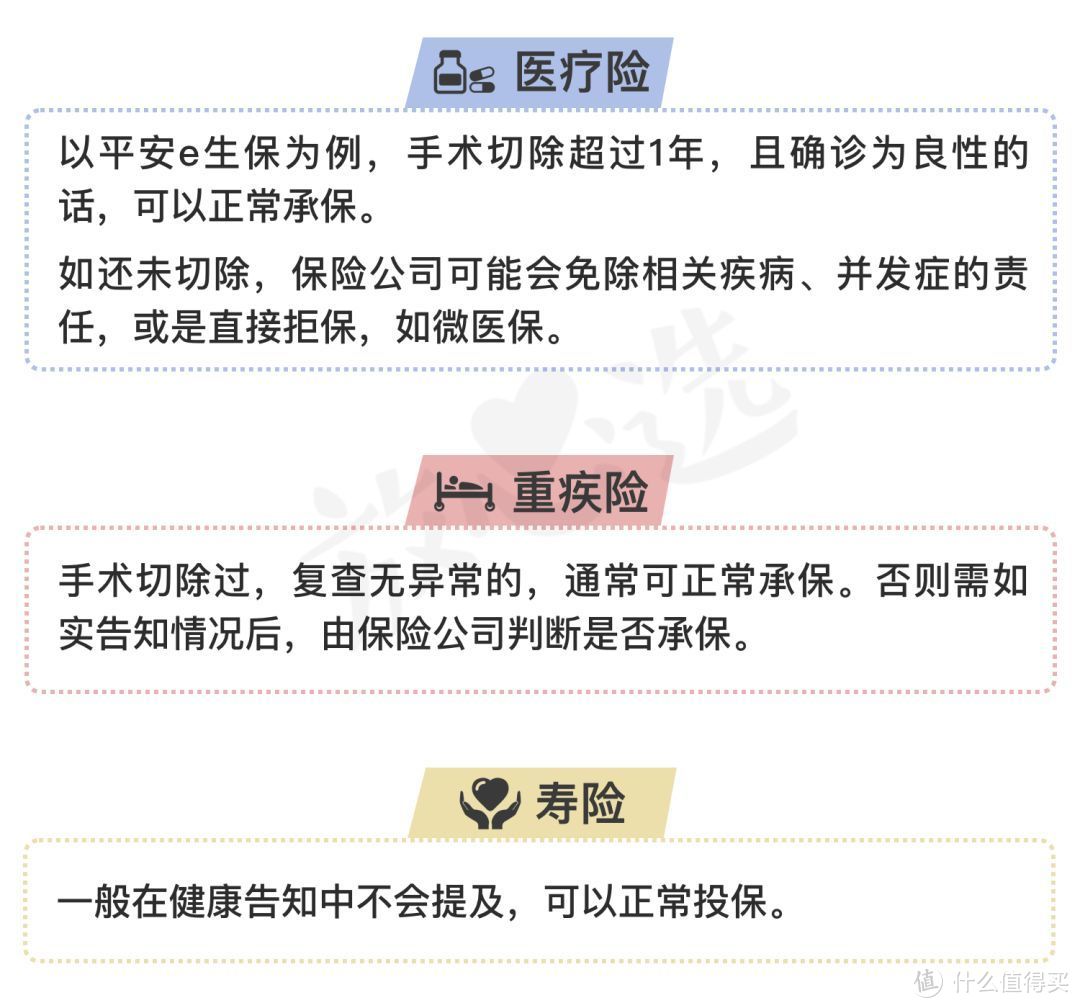

乳腺纤维腺瘤是乳腺疾病中最常见的良性肿瘤,在18-25岁之间多发,症状一般是乳房出现肿块,发生癌变的几率也比较低,但要及时进行专业诊断治疗,避免病情恶化。

对于乳腺纤维腺瘤,保险公司通常会根据是否良性、是否手术切除、术后复查情况来判定是否承保。

常见的核保结果↓

乳腺结节

乳腺结节,通常也被称作“乳房硬块”,它实际上是一种症状,而非具体指某一种疾病。也就是说,引发结节的原因很多,可能是乳腺增生,也可能是良性或恶性的肿瘤,良性如前面提到的乳腺纤维腺瘤,而恶性则包括令女性谈之色变的乳腺癌。

由于病因复杂难以确切判定,后续病情发展也难以预料,所以保险公司通常对乳腺结节比较慎重。

常见核保结果↓

▎宫颈类疾病

宫颈糜烂

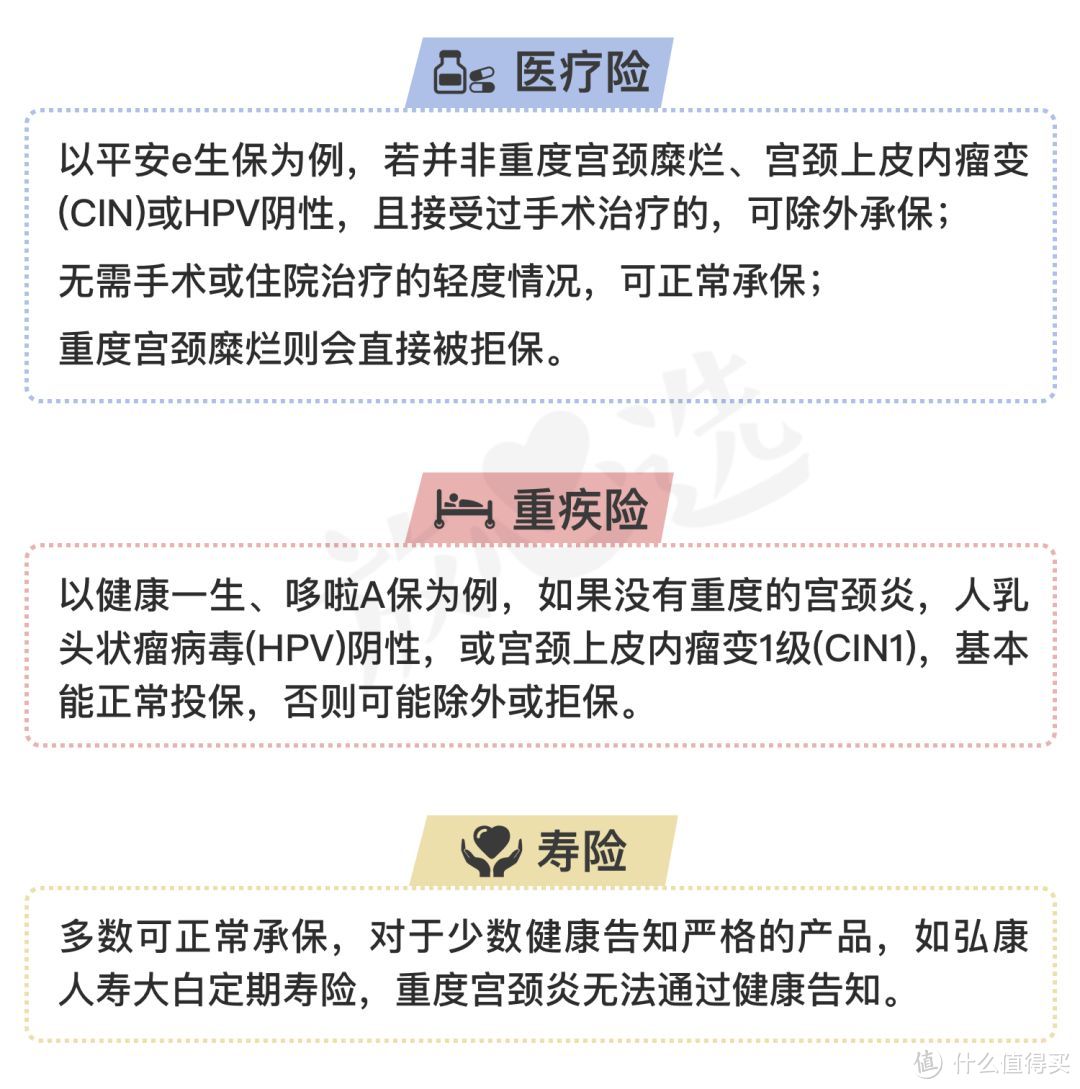

名字很恐怖、很有画面感的宫颈糜烂,其实也不是一种疾病,而是一种临床表现,可能是生理性改变,也可能是病理性改变。

生理性宫颈糜烂多见于青春期、生育年龄雌激素分泌旺盛者或者妊娠期,是一种生理现象,看似糜烂,实际上并非真性糜烂,所以无需治疗。无论是寿险、重疾险、医疗险,生理性宫颈糜烂基本上都可以正常投保。

病理性宫颈糜烂多是作为慢性宫颈炎、宫颈上皮内瘤变、宫颈癌等疾病的症状表现,这种情况下就需要及时确诊治疗了。保险公司的投保门槛一般也是针对宫颈炎、宫颈癌来设定。

宫颈炎

宫颈炎是育龄妇女常见的妇科疾病之一,不洁性生活、人流及产后感染是几大可能的病因。通常视病状的轻重程度会有不同的核保结果。

常见的核保结果↓

▎子宫类

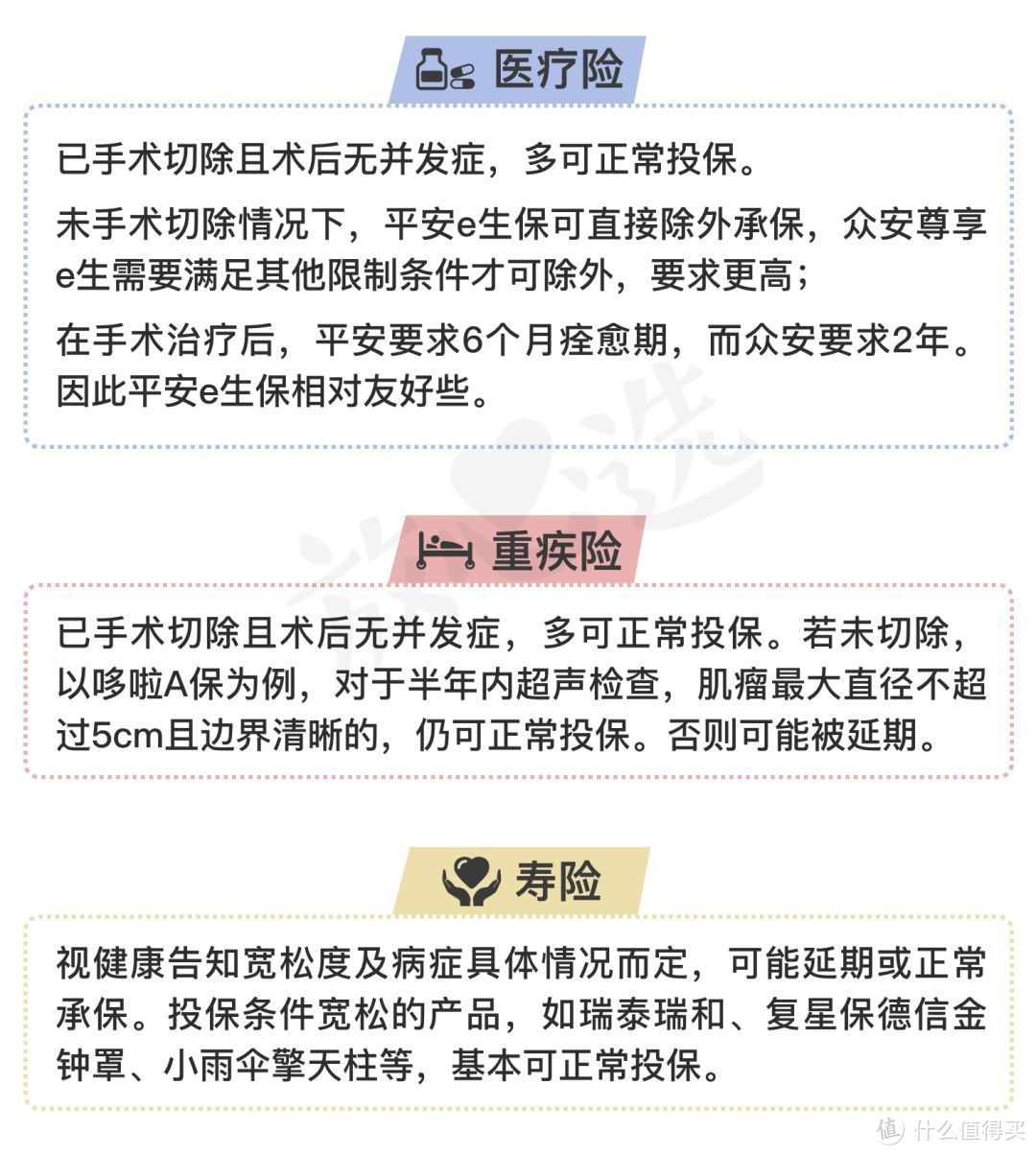

子宫肌瘤

子宫肌瘤,常见的女性生殖系统疾病,虽然癌变的几率不高,但因其在育龄期发病率较高(20%-30%),保险公司为了控制风险,会根据肌瘤所在部位、生长的速度、大小、有无并发症等,来综合判定是否承保。

常见的核保结果↓

子宫内膜异位症

子宫内膜异位症,通俗来讲就是原本生长在子宫腔内的子宫内膜,跑出了子宫,生长在别的位置,由此引发一些病症,如痛经、不孕等。

如果症状较轻,或进行过根治性治疗,恢复状况较好,那么寿险、重疾险、医疗险通常可正常承保。其他情况,则需要视保险公司的核保政策具体分析。

以微医保的住院医疗险为例,如果已进行手术,治愈超过一年且无复发,可以正常投保,否则只能该病症除外承保。平安e生保的智能核保结果也是如此。

卵巢囊肿

卵巢囊肿在女性的任何年龄段都可能发生,同样也有生理性和病理性之分,又有良性与恶性之分。病因有可能是内分泌失调、饮食结构或者生活习惯不好,也可能是家族有相关病史等。

对于卵巢囊肿,如果做过切除手术,病理检查为良性、无复发,通常可正常承保寿险、重疾险及医疗险,否则可能会对相关疾病作除外承保。

男性常见疾病

脂肪肝

男同志们,酒局应酬多、又不运动,当然就一边发福、一边被脂肪肝缠身喽。近年来,脂肪肝的发病率在不断升高,而且越来越年轻化,敢不敢动起来?

常见的核保结果↓

看起来,只要肝功能不存在异常,还是比较容易正常投保的。所以,发现患有脂肪肝后,要及时就医治疗,控制住病情很重要。

前列腺疾病

前列腺,男性特有的器官。常见的前列腺疾病主要有前列腺炎、前列腺增生等,更严重的情况则是前列腺癌。

就目前而言,并没有数据表明前列腺炎、前列腺增生与前列腺癌之间是否具有相关性,所以保险公司对前列腺炎、前列腺增长的核保态度相对宽松。寿险中通常没有相关的健康告知,因此一般可正常投保,重疾险一般也影响不大,医疗险的情况稍微复杂一些。

前列腺疾病投保医疗险,前列腺炎如果痊愈半年以上、未复发的,一般都可正常承保;不满足痊愈时间的,则可能会除外。对于前列腺增生,手术痊愈满一年,或虽未手术,但前列腺特异性抗原(PSA)正常无并发症,2年未发病的,一般都可正常承保,其他情况则除外承保。否则的话,如指标异常或出现并发症,可能会面临拒保。

泌尿系统结石

泌尿系统结石,往细了说包括肾结石、输尿管结石、膀胱结石和尿道结石,但以肾与输尿管结石最为常见。

一般初期没有太强烈的症状,但病情加重会出现血尿、疼痛等问题,发作起来疼痛难忍,恨不得分分钟切腹自尽。但出现病症也无需恐慌,通过微创手术完全可以从体内清除并治愈,病情轻微的话就更不必担心了,平时注意多喝水、调节饮食,定期复查即可。

常见的核保结果↓

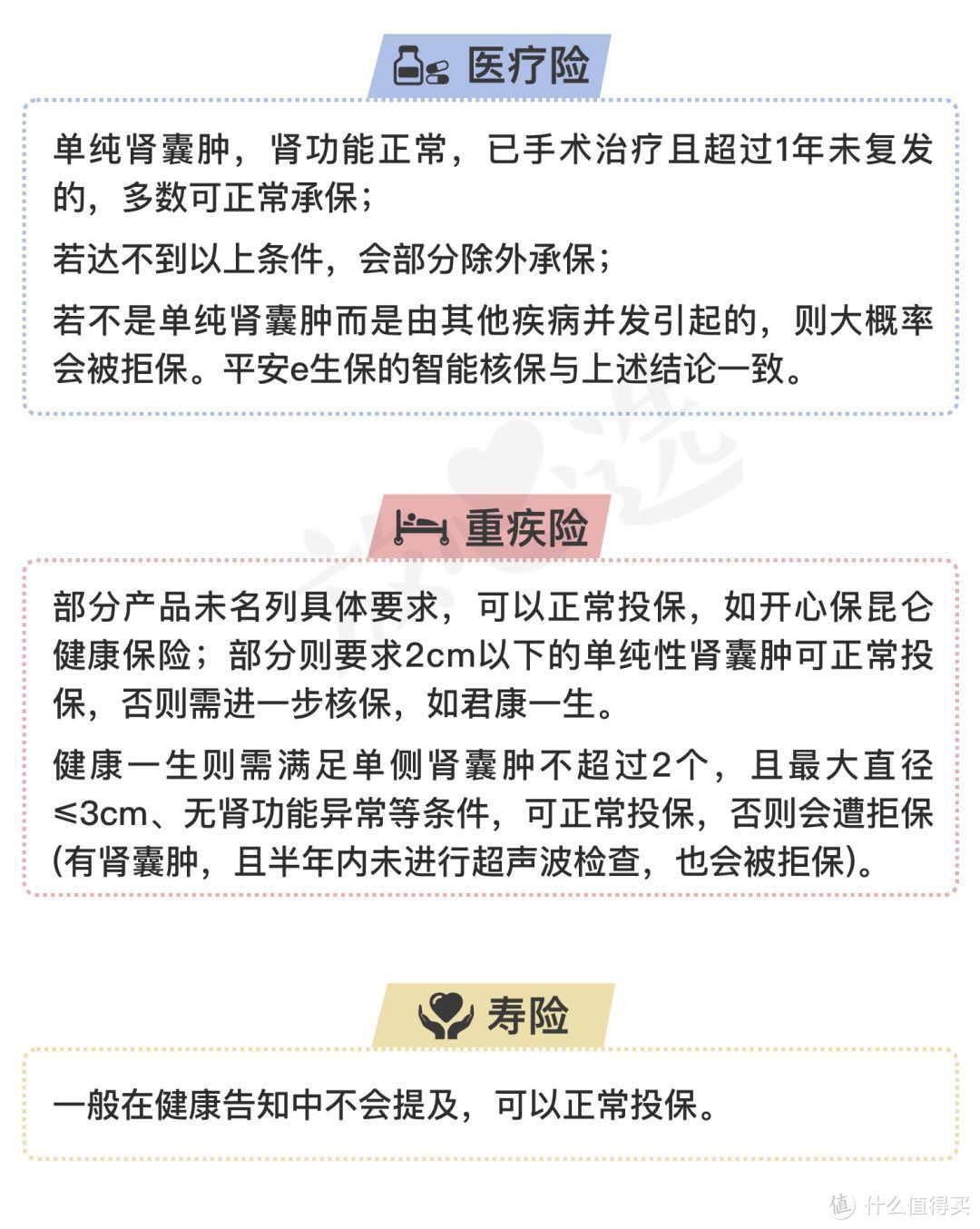

肾囊肿

肾囊肿是成年人肾脏最常见的一种良性的结构异常,多发于男性,随着年龄增长发病率升高。肾囊肿直径一般2cm左右,单纯肾囊肿一般没有症状,但增大之后可能压迫其他组织,影响肾功能。当囊肿超过5cm,应及时进行相应治疗。

常见的核保结果↓

婴幼儿常见疾病

新生儿体弱多病,为降低风险,多数保险公司会在产品的健康告知中,对两周岁及以下的儿童进行补充告知,如下图↓

若宝宝存在上述告知中的情况,则无法直接通过健康告知,需要进一步核保。核保的结果通常有两种:

正常承保:早产、低体重、黄疸等,只要已经痊愈了,很多都能以标准体承保。

拒保或延期:如果尚未痊愈,线上投保通常会直接拒保,即便是线下核保,也容易遇到延期处理。也即是说,因为保险公司暂时不清楚宝宝的风险,需要延期到2岁之后再看。

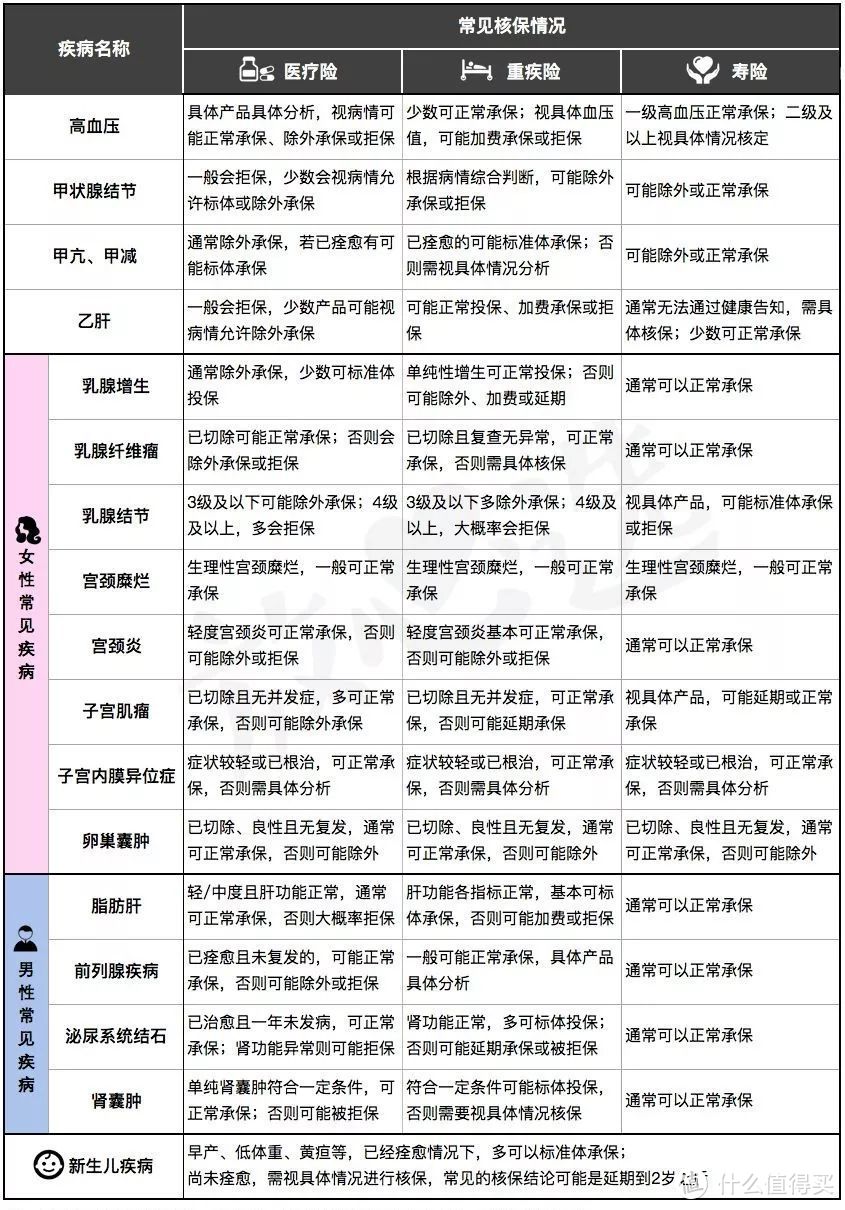

对疾病和投保结果的分析暂时就写到这,好的,我知道你已经忘了,一图复习↓

由于各保险公司的核保政策有别,每种疾病的个体症状表现也会影响核保结果,保险产品的健康告知也可能会调整,文中的核保结果仅供参考。

一些投保技巧,了解一下?

我的病情究竟可以投保哪款产品?钱多多给你三点建议:

▎智能核保

很多保险公司为了方便非标体投保,开发出了智能核保系统,一般在健康告知处选择“否”或“部分不符合”就可以进入,接着通过几道选择题,几秒钟就可以得到投保结论。

如果对自己的病症能否投保不确定、心里没底,可以走智能核保。

▲ 以微医保为例,在健康告知页面会有两个选择,如果你符合投保条件,当然就可以直接投保了!如果部分不符合,点击“部分不符合条件”就可以进入智能核保。

▲ 微医保中,甲状腺结节只需要回答一个问题,就可得到结果。

不过,目前有智能核保的保险产品较少,重疾险中主要有哆啦A保、健康一生;百万医疗险中主要有众安尊享e生、平安e生保、腾讯微医保、复星乐享一生等。

一个重要提示:在测试智能核保时,注意不要输入身份证号码或其他个人信息,否则会留下核保记录,不利于后续的投保。

▎线下人工核保

并非每种疾病都可以进行智能核保,所以大家可以选择联系保险公司,并线下填写纸质材料,由核保员进行人工核保。

线下核保有机会提供更多体检报告、诊断证明等详尽的健康资料,或许能有机会得到更为宽松的核保结果。

▎同时多家投保

对于同样的疾病和险种,不同的保险公司的核保政策也不尽相同。建议可以筛选几款心仪的产品,同时进行多家投保,选择核保结论最好的产品,以获得最大程度的保障。

需要提醒一句,除了意外险,多数人身险普遍会在健康告知中询问“是否在其他保险公司有延期、加费、除外、拒保等记录”,所以,如果同时有投保寿险、重疾险、医疗险的计划,那么“寿险—重疾险—医疗险”是相对安全的投保顺序。

万字长文接近尾声,钱多多要郑重呼吁:爱护身体、定期体检、规律饮食,同时,在健康的时候尽早选择一份保障。

Q:不是熬过两年保险公司就必须赔吗?

emmm…有这种想法也并非空穴来风,大概是听了某些“资深”代理人的宣传吧:《保险法》中有个“两年不可抗辩”条款,有病没事儿,熬过两年保险公司照样得赔钱!

确实如此吗?钱多多来打一波脸!顺便提醒大家不要轻易被忽悠!

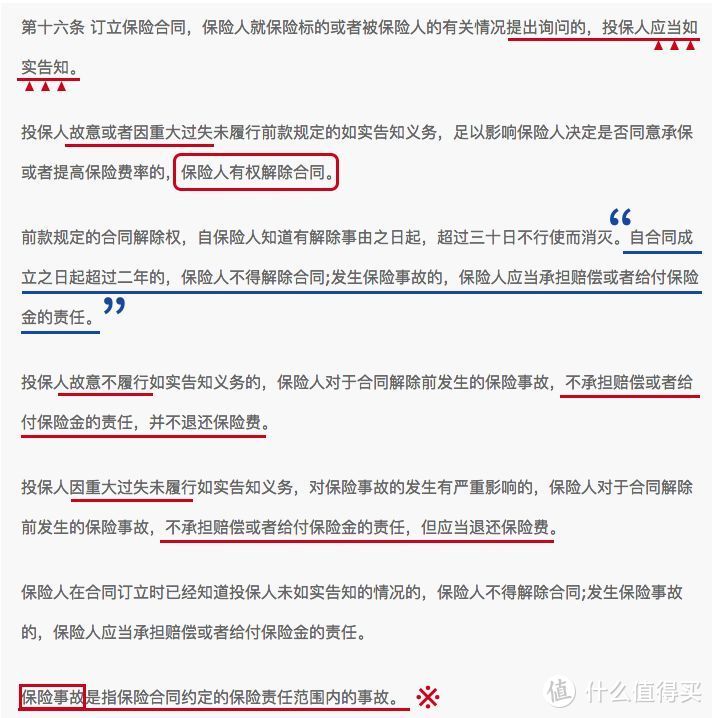

“两年不可抗辩”条款,出自《保险法》的第十六条中的“自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任”。

乍一看,是不是感觉真的很友好,完全是在保护咱们广大被保险人的利益嘛???

事情没那么简单,大家看看条款的上下文就有数了↓

或许还是有点儿懵?划个重点:

1.条款首句明文规定了,面对询问,投保人有义务如实告知。

我国保险的健康告知属于询问告知,也就是说,在投保前,保险公司为了控制风险,会就保险人的健康状况进行询问,询问的内容可能涉及既往病史、家庭病史、被拒保历史、吸烟情况等各种事项,投保人需仔细确认每一项是否符合并如实告知。

2.合同生效两年内,保险公司若发现投保人未如实告知,有权利解除合同,并拒赔。

这里又分两种情况:故意未告知,不退保费;因过失未告知,返还保费。

也就是说,如果故意隐瞒了身患疾病的事实,投保两年内病情恶化确诊为重病,则可能既得不到赔付,也要不回保费!

3.合同生效两年后,保险人不得解除合同。但不解除合同 ≠ 一定会赔钱。

两年不可辩,仅仅指签了合同两年后,保险公司不能因投保人未如实告知而解除合同,但是否理赔仍然要基于诚信原则判断。

这里面,一个核心概念是“发生保险事故”。比如通常来讲,重疾险的保险事故是指“首次罹患重大疾病”,这里强调的就是初次发生。因此,一个人在已患重疾的情况下,隐瞒实情投保,两年后再次诊断同样的重疾申请理赔,不满足“首次罹患”,算不上发生保险事故,保险公司肯定是不予理赔的。

另外两种可能遭遇拒赔的情况是:

1.投保前故意未告知,投保后两年内出险,恶意隐瞒拖延至两年后理赔,保险公司也可解约拒赔。

2.投保前故意未告知,投保两年后出险,该重疾是由隐瞒告知的病症直接导致的,保险公司肯定也会拒赔,具体能否拿到赔偿,还需要一场官司鏖战。除非投保人提供非常有利的证据,否则法院大概率会判决不赔。

好了好了,万字长文真的结束了。今天的保险课程告一段落,下节课再见。

内容来自公众号放心选,想了解更多保险评测详情,可以来公众号发送关键词“保险”查看哦

夜阑卧听风吹雨

校验提示文案

静静静静1991

校验提示文案

见卿意深

校验提示文案

夜阑卧听风吹雨

校验提示文案

虎头帮帮主

校验提示文案

niuwaer9484

校验提示文案

小猪的爸爸

校验提示文案

余光散落

校验提示文案

黄大爷嘚啵嘚

校验提示文案

值友5755629905

校验提示文案

soulless

校验提示文案

毛毛鱼82

校验提示文案

卡卡打瞌睡

校验提示文案

值友4964373225

校验提示文案

wangsiman

校验提示文案

月上中天好帅

校验提示文案

langse

校验提示文案

浩子是个好胖子

校验提示文案

社会李先生

校验提示文案

如露如电如梦幻泡影

保险 必须得买。

校验提示文案

怎么就会被注册了呢啊

校验提示文案

langse

校验提示文案

黄大爷嘚啵嘚

校验提示文案

余光散落

校验提示文案

隔壁老梁2333

校验提示文案

小猪的爸爸

校验提示文案

月上中天好帅

校验提示文案

wangsiman

校验提示文案

值友4964373225

校验提示文案

niuwaer9484

校验提示文案

见卿意深

校验提示文案

虎头帮帮主

校验提示文案

卡卡打瞌睡

校验提示文案

jingxiang5730

校验提示文案

毛毛鱼82

校验提示文案

闲坐听风雨

校验提示文案

晚上么么哒

校验提示文案

暗暗暗暗

校验提示文案

alston88

校验提示文案

静静静静1991

校验提示文案