70

177

市面上家财险横向一览

2020-03-17 14:28:06

8点赞

48收藏

8评论

创作立场声明:本人为保险从业人员,客观独立的第三方中介,所以对各个条款和市面上产品都比较熟,希望和大家分享知识,打破行业信息壁垒,让保险能发挥其保障作用,真正帮到需要的人。若有遗漏和错误,欢迎轻拍。

好久不见值友们,最近忙于搬家,所以怠慢了更新。

不过也有收获,因为老房子的家财险快到期了,准备续保,所以顺便研究了下市面上的家财险。

当时家财险种类还很少,所以就在平安官网上投了,还推荐给了很多朋友。这款产品的优势在于非常灵活,它所有的责任都可以自由选择添加或者去除,额度自己定。不得不说,平安的这些一年期小险种做的真是又好又有前瞻性(当然它家长险产品么我就保留意见了 )

)

现在网上家财险越来越多,平安的这款产品也没有了保费优势,所以我最近都在重新挑选。

尽管也就小几百的事,但保障是切实的,不能马虎。

*家财险保什么*

一般家财险的保障大致包含以下几种,我就举例说明。不想看的值友可以直接拉到文末看方案推荐。

1、房屋主体责任:火灾把房子烧了,可以赔。

2、房屋装修责任:同上。

3、室内财产责任:同上。

4、室内盗抢损失责任:家里遭入室抢劫被偷了现金或珠宝首饰等,可以赔。

5、水暖管爆裂损失责任:水管破裂导致家里遭受水浸,可以赔。

6、家用电器用电安全责任:电压不稳引起的电器损坏,可以赔。

7、居家责任(第三者责任):家里发生火灾导致路人路人伤亡,可以赔。

8、雇主财产损失责任:保姆阿姨不小心把玻璃窗敲碎了,可以赔。

9、家养宠物责任:家里养的宠物咬了客人一口,可以赔。

以上保险责任不仅限于例子中的责任,具体看条款描述和约束。

*免责条款*

写到这里,我想起了2017年的杭州保姆纵火案,这场事故令人痛心。

但是从保险角度来看,这场人为导致的火灾所引起的任何损失都无法得到赔偿。

因为每个附加险的免责条款都有这句:

这就是免责条款

这就是免责条款

有些人,该被千刀万剐。

前几日的泉州宾馆塌方,由于宾馆非个人家财险涵盖,且事故原因未公布,所以暂不发表评论,但个人意外险是可以理赔的。

所以,保险条款中不仅要看承保责任,免责条款往往比保障条款更重要。

以平安和安联的2个家财险总则的免责条款举例:

平安的免责条款

平安的免责条款

安联的免责条款

安联的免责条款

虽然都是5条,但是安联把无法估值的财产写了3条,平安则统计在了1条中。

平安多出来的2条,是限制了房屋的属性,即违章建筑、非法占有的财产及用于经营的财产不受保护。

总体来说,平安的比安联的要严格。

当然由于整个家财险由多个条款组成,每个附加险都还有各自的免责条款,所以不能笼统地说好与坏。

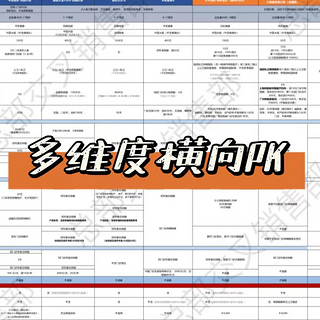

*干货对比*

在网上的家财险中,我选了200万总保额的报价,附加的一些责任保额不一,是因为产品本身设计上便是如此,无法修改,或者有些产品并没有200万额度,所以我相应的选择了100万。

1、

第一款平安,就是我之前买的。

这款产品最大的优势就是可以灵活修改任意一个责任的保额,我选了200万额度来横向比较。

现在看来,和自家的另一款(表格中第二个产品)一比较,这个保费简直在收割我的智商税,但是这个可以自由选择保额和责任的设计依然深得我心。

2、

从精算角度来讲,水暖管爆裂的风险保费之高,远远甩开其他所有责任的费率。也就说明,水管爆裂的风险发生率最高。

我自己就遇到过,身边朋友也遇到过,我建议这个保障一定要有。

所以这里可以排除泰康在线百万家财险、华安安居保(然而我也不懂为何支付宝要首推泰康在线,而泰康在线的服务又是一言难尽,注意泰康在线和泰康人寿并不属于一个服务体系 )。

)。

支付宝页面

支付宝页面

3、

安联安然无忧这款产品增加了管道破裂渗漏责任、临时生活津贴,高空坠物这3个责任。

个人认为非常好,看到这里,我几乎就认定买安联这款家财险了,因为这些责任既实用又高发。

家里水管漏水势必会有渗漏风险,而普通家财险保的标的只是自己家,也就是说,如果是自己家漏水且渗漏到楼下邻居家而导致的财产损失,保险公司只赔偿自家损失,不赔邻居家的损失,除了安联这款。渗漏险保的就是这个责任。

而且如果在修复水管时,不得已会需要搬离临时住到外面,这些费用也可以申请临时生活津贴。

我家卫生间曾经漏过水,重新做防水期间,卫生间无法使用而导致只能住快捷酒店,同时还要给楼下邻居的漏水损失做补偿。

看来它家产品经理是经历过漏水的,不然怎么能设计出这么人性化的条款

高空坠物责任也实用,一般在居家责任中会部分包含这个责任,比如空调外机掉落导致路人受伤,但居家责任并不包含自己买的花盆等装饰物,而这个高空坠物责任就把这部分责任都揽全了。

建议喜欢在阳台上种花的朋友非常需要这个责任。

4、

阳光家庭无忧这款产品贵的毫无道理,直接pass。

5、

安达易家安心居家保虽然贵,但是额外送了油烟机和燃气灶的清洗,应该是保费的一半都用于增值服务了,如果家里每年定期清洗的话,可以薅这个羊毛。

6、

众安的第一款和国泰的这2款,七个字,平平无奇家财险。

7、

不过众安的这个火灾爆炸险特别有意思,责任相当少,但保障特别纯粹,去它的小打小闹,老子只保大风险!颇有当年弘康人寿的风范,9.8元,可以做拉高保额的作用。

8、

大地这款责任也比较齐全,但送的信用卡盗刷责任其实对于现在电子支付来说比较鸡肋了,在保费和安联一样的情况下,我更喜欢后者的附加责任。

*3套方案任君选择*

每家条款中的定义大部分一致,但是有些责任的确是有差异,我拉了条款,并结合费率,大致总结了几个方案计划:

1、豪华版:

360度无死角地把可能发生的责任都揽括了以及把主险的火灾风险额度拉高。

安联安然无忧+众安火灾爆炸=338元

2、普通版:

比较重要的责任都囊括加主险的火灾风险额度拉高。

平安百万家财+众安火灾爆炸=98元

3、屌丝版:

只保损失最大的火灾风险。

众安火灾爆炸=9.8元

任君采撷。

除了少数几款,大部分产品都可以在支付宝上购买,附上做完功课的截图:

算半豪华套餐吧

辛苦码字,各位值友不喜轻拍哦~

沧口浩浩

校验提示文案

e9084826

校验提示文案

cathaypower

校验提示文案

cathaypower

校验提示文案

e9084826

校验提示文案

沧口浩浩

校验提示文案