131

80

用精算和统计学,我分析了人一辈子可能遭遇的健康风险

2018-08-02 15:08:21

34点赞

407收藏

26评论

前几天又一个奋斗在创业路上的互联网大牛去世了,这个消息不禁让精算君心头一紧,紧接着又一波的为了促成交易、变相教育的消息在朋友圈传了起来,先不说消费他人是否合适,但挂着“悲剧”的名号,讲着自己的话术,多少会让人心生厌恶。

当我们越来越明白健康保险的重要性,但关于自己一辈子的健康风险,只凭“故事”怎么说的明白,今天,精算君就出手,把别人说不清楚的健康风险,帮你算清楚!人一生的健康风险究竟长什么样?保护精算君特地准备了一场数据还原,呕心沥血,只为你能看的明白。

一、 重疾风险和财务影响

所谓重疾(或称危疾),一般具有以下特征:患病后对人体的伤害程度大,治疗费用高,治愈难度大。另外,罹患重大疾病期间,可能会短暂失去工作和收入。如果未能治愈,还有所谓“英年早逝”的风险,进一步加剧个人(家庭)财务崩盘的风险。那么究竟人一辈子患重疾的概率有多高?

1. 总说重疾风险高,到底有多高?

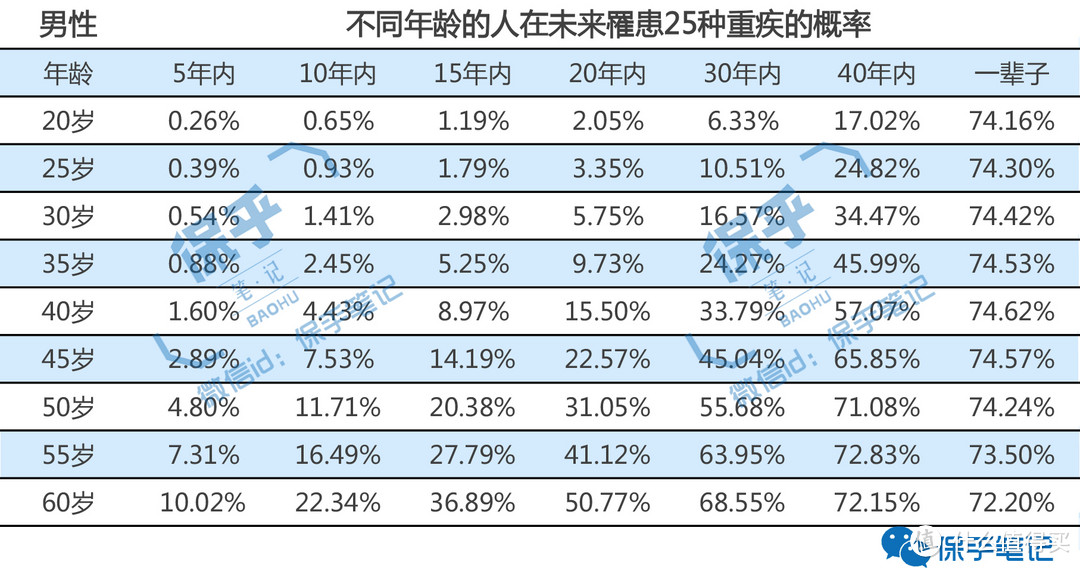

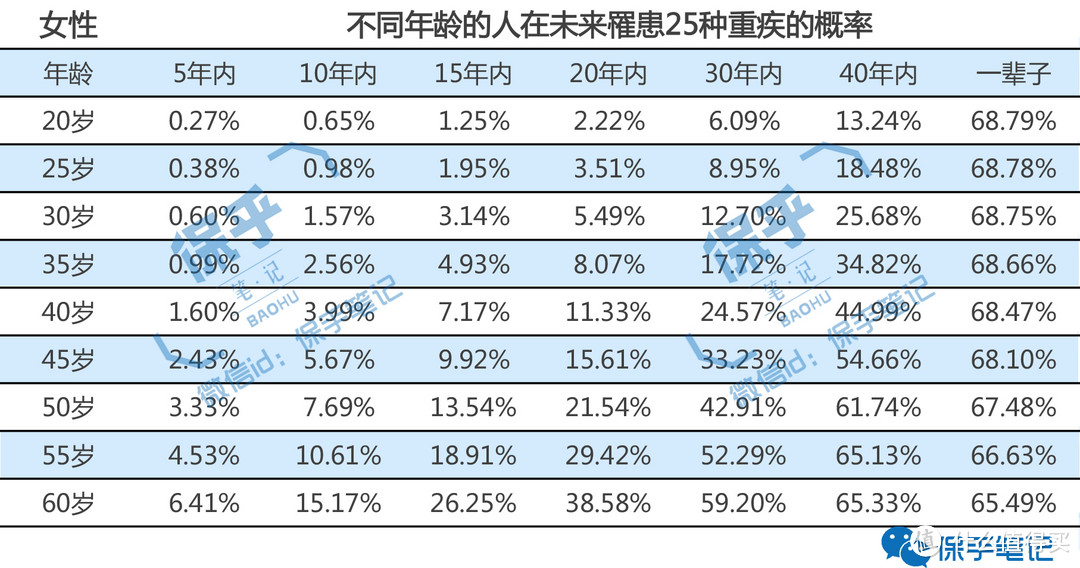

可能大家都在网上看过:根据卫生部的数据统计,人一生罹患重疾的概率大约是72%。发病率真心有这么高?这里,保乎精算君用保监会统一定义的25种重大疾病发病率数据来测算下,还原一个相对完整的重疾发生概率图。

▲ 数据来源:中国保监会颁布的《中国人寿保险行业经验生命表(2000-2003)》非养老金生命表以及《中国人身保险业重大疾病经验发生率表(2006-2010)》,并由保乎精算君按照精算模型进行推算。

这两张图基本上就展现了中国人一辈子罹患重疾的风险概率。整体上来讲,男性一辈子罹患重疾的概率高于女性,但女性在60岁前的患病概率略高于男性,60岁以后男性的患病概率提升明显。 最后,结果显示,男性一辈子患重疾概率平均74%,女性平均68%,其实也间接验证了上面所说的一辈子患重疾72%的概率。精算君只能抱歉说一句,从统计学的角度看,一辈子罹患一次重疾真的是个大概率事件!

有朋友开玩笑:如果一辈子真要罹患一次重疾,我希望是“甲状腺癌”!为什么?是因为甲状腺癌应该算是这么多重疾里面治疗成本最低、康复最容易且能完全康复的一种重疾了。

2. 一辈子最可能遭遇的重疾有哪些?

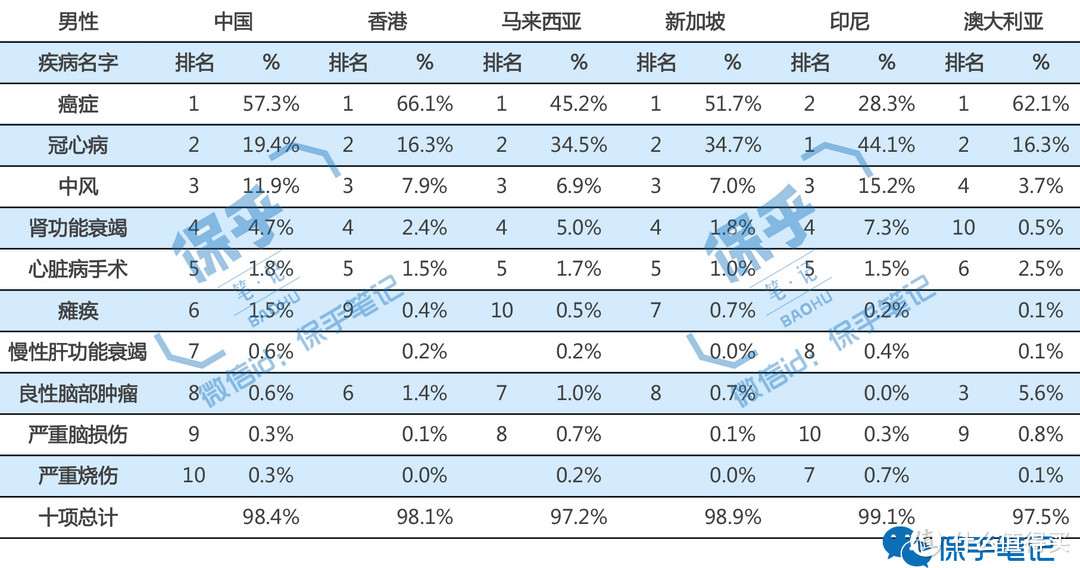

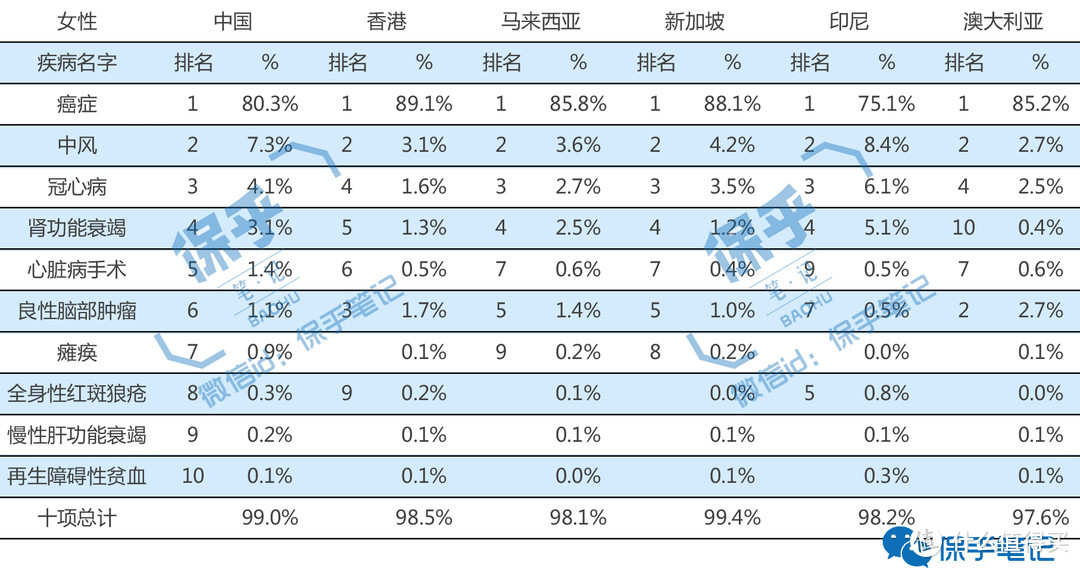

根据通用再保险公司重大疾病的调研报告,各国保险理赔案例中,理赔占比最高的前10种重疾为:

▲ 数据来源:某再保险公司关于重大疾病的调研报告,调查数据覆盖了中国内地和香港、新加坡、马拉西亚、印尼和澳洲等保险公司的重大疾病投保案例和理赔案例。

根据上述数据统计,恶性肿瘤、中风、冠心病、肾功能衰竭、心脏病手术、良性脑部肿瘤、瘫痪、严重脑损伤、严重烧伤、全身性红斑狼疮、慢性肝功能衰竭和再生障碍性贫血,这些疾病目前占据被调研群体一辈子可能罹患的各种重疾的98%以上。

因为目前参保重疾险的年龄层还算比较年轻,因此未来像一些中老年人阶段常见的重疾,例如严重帕金森、严重阿尔茨海默病的占比可能会有所提高。

不仅现在,精算君相信,这些疾病在未来很长一段时间内,依然是最高发、对健康威胁最大的几种重疾,除非我们的生存和工作环境发生了非常重大的变化,比如移民火星种个土豆什么的。

3. 罹患重疾,对家庭财务影响有多少?

重疾的风险不仅在于对身体健康的威胁,更在于其高昂的治疗费和康复费,以及因为不能及时治疗导致的英年早逝,进而加剧家庭财务坍塌的风险。那么究竟重疾的治疗和康复成本如何?

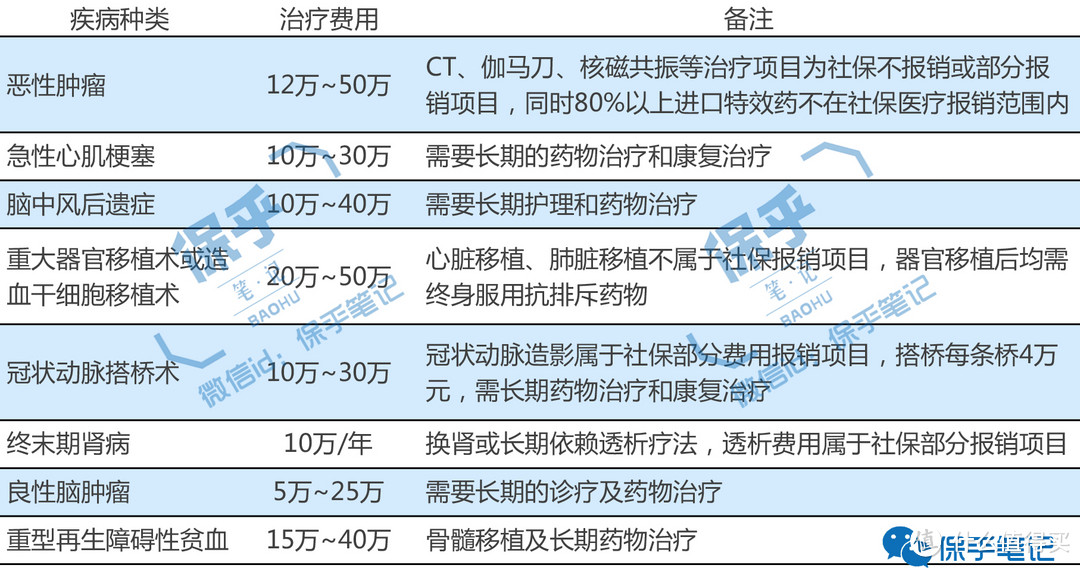

以下是发生频率最高的8种重大疾病的治疗及康复费用统计:

虽然国家正在推动城乡居民大病医保项目,一定程度上缓解了居民遭遇大病或者重病时的医疗费用支出,但仍然存在不小的限制。

每个地方由于经济状况不同,医保所能报销的比例也有所差异,再加上地区医疗资源分布的不均衡,使得不少患者不得不选择异地就医,报销的限额都可能受到影响,并且治疗癌症时,出现的伽马刀、靶向治疗等项目都可能不在地方报销范围之内,而这些也正是患者最需要,但却也最承受不起的。

关于重疾风险,保乎精算君认为,从整体风险概率来讲,人一辈子罹患重疾的可能性还是很高的。由于重疾治疗需要不菲的费用,对于普通家庭来讲,承受的财务压力相对较大。如果不能及时治愈,对自己及身边的家人都是相当致命的打击。

二、其他疾病风险和财务影响

如果我们一辈子只患一次重疾,即使是72%的概率,也会相对是“幸福”的。但是日常的各种大病小恙给我们健康困扰会更多,例如慢性病、意外损伤和感冒发烧咳嗽这些小病。

首先,精算君带大家看看对我们健康困扰最大的慢性病。

1. 慢性病患病概率,35岁是分界线

关于慢性病,由于治疗时间跨度大,长期治疗成本也相对高。这是由于这些特征,导致慢性病治疗过程中的费用管控难度和成本很大,国内也鲜有专门针对慢性病患者的长期保险产品,定价发生率相对缺失。 于是,精算君换一个角度,从国家卫生服务调查的相关数据来展示一下慢性病的风险概率。

▲数据来源《2015年中国卫生和计划生育统计年鉴》。粗发病率(Crude incidence rate),指的是一定期间内,特定范围人群中某病新发生的病例出现的频率,是反映疾病对人群健康影响和描述疾病分布状态的一项测量指标。

按照上述调查结果,在调查地区内当年慢性疾病的粗发病率为331‰,也就是说,每1000个人中大约有331例慢性病治疗病例。而我们最恐惧的癌症粗发病率为2.9‰,只是慢性病粗发病率的百分之一不到,由此可见慢性病的高发性。

按年龄段来看,进入35岁以后,慢性病的粗发病率显著提高,已经超过了1%。到65岁以后,有超过54%的人群会受到不同慢性病的困扰,跟上面的重大疾病一样,在退休前罹患慢性病也成为了大概率事件! 世界卫生组织在09年对中国在内的发展中国家确定的十种诱发慢性病的最高危因素依次为:饮酒、高血压、吸烟、低体重、肥胖、高胆固醇、水果和蔬菜摄入量低、固体燃料引起的室内烟气污染、铁缺乏、不安全饮用水和卫生问题。

2. 住院发生概率也不容小视

患病就需要治疗,一般我们的治疗手段有门诊和住院。由于门诊治疗主要还是针对小病小痛,而治疗费用基本尚在大家的能力范围之内,精算君这里重点给大家分析患病程度更严重、治疗费用更高的住院情况。

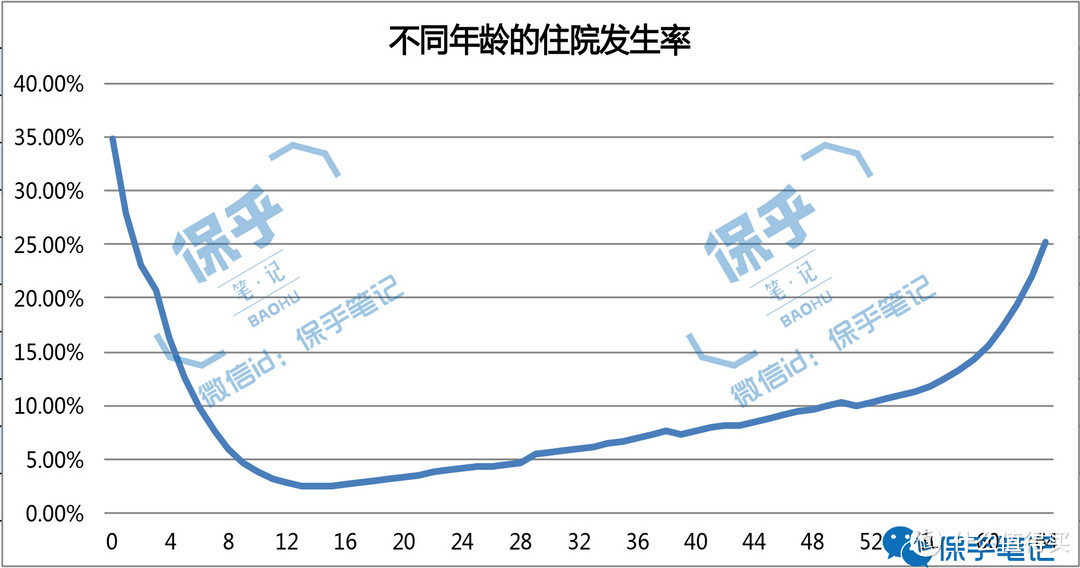

▲数据来源:某保险公司内部的某款医疗险产品定价时使用的住院发生概率,该发生率基于保险公司的实际住院理赔经验发生率制作,并含一定的风险附加。

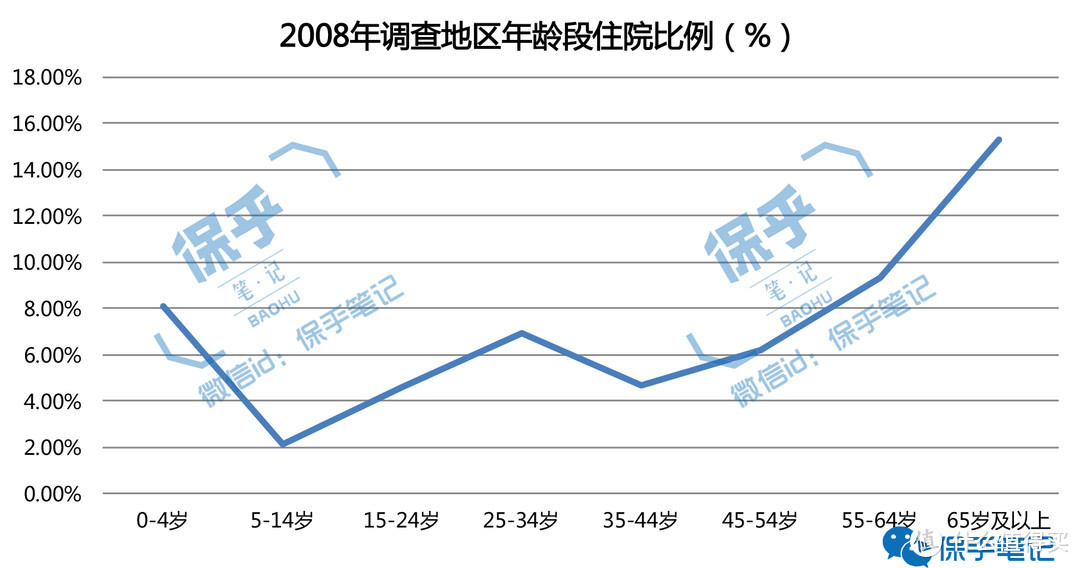

医疗险是保险公司多年运营的产品,也累计了比较丰富的住院理赔经验数据,在一定程度上能反应实际的住院风险。住院发生概率从婴幼儿阶段一路下滑,到了小学初中阶段最低,然后随着年龄的增长缓慢攀升,在50岁以后进入快速上升期,老年人的住院发生概率的提升显著。 结合2008年国家第四次公共卫生服务调查结果,分年龄(段)的实际住院情况与保险公司的住院发生经验数据对比,从趋势上来看基本吻合,部分年龄(20-50周岁)的住院发生概率也比较接近。

▲数据来源:中华人民共和国《2008中国卫生服务调查研究-第四次家庭健康询问调查分析报告》。

另外,该报告还进一步揭露了目前住院就诊的几个原因,排名第一是疾病治疗(大约占70%),其次是生孩子(大约占16%),然后是中毒损伤(大约占8%)。住院疾病排名又依次如下:脑血管病、高血压、缺血性心脏病、糖尿病、胆结石和胆囊炎、肺炎、骨折、椎间盆突出等。不知道大家是否发现了,前面好几种疾病其实都是慢性病。

3. 平均住院费用有多少?

住院费用通常来讲会因人、因病、因地域而异,但由于主要医疗资源都集中在地级市或省属医院,这两个地方的人均住院费用也最值得我们参考。

▲ 数据来源:《2015年中国卫生和计划生育统计年鉴》

根据上面的统计数据,省属医院人均住院费用在16000元左右,地级市医院在10000元左右。北京地区是医疗资源最丰富的地区,人均住院费用也名列前茅!当然,这里还没有扣除医保报销的部分,不过由于医保“广应用、保基本”的特征,一定会设有相应的起付线和报销限制,个人承担的医疗费用压力仍然不小。

保乎·小结

对于生活中无形的健康风险,精算君用尽洪荒之力,以数据和公式把它具象化,虽说人的生命不能拿概率和数字衡量,但我们将人一辈子可能出现的健康风险都通过演算、分析,清楚的告知每个人。风险始终不是说说而已,健康更是十分重要。 试想一下,一个35岁的青年人,在未来退休后的10年内,男的可能有34%概率患重疾,54%的概率患慢性病;女的13%的概率患重疾,39%的概率患慢性病,似乎越老就离医院更近,加上延迟退休,疾病困扰,说好的幸福感呢!

面对健康风险,精算君建议:

1、迈开腿、管住嘴:健康饮食,少油盐,少刺激,不要为了满足口腹之欲,而影响心血管和肠胃的健康。平常强制自己运动,自律给人更大自由,年轻时踩自行车总好过年迈时坐轮椅。

2、参加医保:医疗保险,是属于国家赋予公民的基本权利,保障国民的最低医疗服务需求,虽然年轻时少有机会感受医保的善意,但提前准备,到老了却是一大福音!

3、购买商业健康保险:例如重大疾病保险和医疗保险。

4、积极赚钱:保证健康的前提下,在事业上升期努力工作,提升自己,利用工作和理财逐渐积累财富,提升抵御风险的经济能力,更有底气面对疾病。

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~

我不想熬夜

校验提示文案

chichi-a

校验提示文案

Tony9999

校验提示文案

不就是买么

校验提示文案

值友8894859937

校验提示文案

supertaro

校验提示文案

froschprince

校验提示文案

怪兽家的猫

校验提示文案

Cheng_cheng

校验提示文案

安安1907

校验提示文案

安安1907

校验提示文案

Cheng_cheng

校验提示文案

怪兽家的猫

校验提示文案

chichi-a

校验提示文案

froschprince

校验提示文案

supertaro

校验提示文案

Tony9999

校验提示文案

值友8894859937

校验提示文案

不就是买么

校验提示文案

我不想熬夜

校验提示文案