130

78

“看上去很美”的以房养老,真的靠谱吗?

2018-08-21 14:52:03

29点赞

195收藏

103评论

以房养老,从2014年开始试点,到目前已有4年。利用商业养老保险+住房抵押结合的方式,这似乎给老人提供更加优质的退休生活方式。

但是,4年的试点经验告诉我们,这样的方式,貌似有点不受欢迎。

今天,保乎精算君和大家一起聊聊中国的“以房养老”。

一、什么是以房养老保险

以房养老,更精确说“老年人住房反向抵押养老”,模式究竟是怎么样?

传统购买商业养老保险:我们向保险公司支付保费购买商业养老保险,保险公司在未来固定的年龄开始向我们支付养老金。这样是保费前置。

房屋反向抵押养老保险,我们把房子抵押给保险公司即可领取养老金,身故后卖掉房子再一次性交保费,这样就是保费后置。

为什么要后置收入保费,是因为保险公司知道老人现在没有能力支付这么昂贵的保费,用房子的价值来抵押吧,等未来房子卖掉再一次性支付!

虽然保费是后置,但是在我们跟保险公司签订合同的时候,未来每年应交保费和交费期都在合同里面约定好,而且,每一笔应交保费都要按照5.5%复利累积计算。

另外,保险公司还会向我们收取一些行政费用成本,例如首次办理抵押登记的50%的相关费用,每年1000元的管理成本等。如果提前退保,还有部分退保费用。

所以,大家一定要转过弯来理解这个产品:

保险公司是按照传统年交保费分期领取养老金的方式给产品定价,只是保费在老年人死后再一次性收取而已。

综合来看:

● 而这款产品对于老人来讲,好处就是:

有一笔长期养老金,房子可以继续住,也可以将房子出租(前提是还有一套可以住),获得额外的租金收入。目前这类产品特别适合孤寡、失独老人,房子抵押出去,拿钱住养老。

● 对于保险公司来讲,好处就是:

获得了当下中国最有价值的资产,住宅商品房,保值增值有保障了!

二、分析“以房养老”养老险推不开的原因

上述“以房养老”模式,借鉴的是欧美相对成熟的经验,是舶来品,早在2014年7月就开始试点,反应如何?我们来看看数据。

从2014年7月起,该模式在北上广武汉四个城市开始试点,截止到2018年6月30日正式试点结束,整整4年,这四个试点城市仅有不足100户家庭完成承保手续。被批准销售“以房养老”保险的四家试点公司,目前只有幸福人寿一家在开展“以房养老”保险项目(近期人保寿险的产品也获批下来了)。

为什么在国内反应冷淡?

其实,精算君认为,主要原因有两个:

● 房子作为遗产留给下一代,早已经是现在祖辈根深蒂固的想法。无论孩子如何不孝,他们也愿意为孩子留下一笔财富。把房子抵押出去,让很多老人始终无法赞同。

● 目前国内一线城市房价长期看涨的趋势,结合目前产品的定价过于“昂贵”,能获得的养老金比被保险公司记账的保费要少,让只剩一套房“安身立命”的老人丧失了购买欲望。

关于上面提到的“昂贵”,精算君这里简单分析一下:

第一,“房屋反向抵押养老保险”的保费是在老人身故,保险公司卖掉房子以后才收取。所以保险公司的风险在于未来房价下跌,记账的保费可能无法全部收回,保险公司自行承担损失。

所以,保险公司根据房屋的市场评估价还会做出保守的估计,给予的保单有效价值一定会再打些折扣。而保单有效价值的高低决定了我们能每年得到多少养老年金以及未来待支付的“延后保费”有多少。

试想一下,一套价值300万房子,未来还有增值空间,但现在保险公司要打折扣给予有效保单价值(按照该有效价值再确定每年付给你的养老金),并且一旦确定后整个合同有效期间内不允许修改,大部分人肯定是不愿意的。

相当于房价长期看涨,我却用一个折扣后的而且一成必变的对价,跟保险公司换取我的养老金!

第二,定价不够友好,出现了上述“每年记账保费”比每年领取养老金还多的问题。

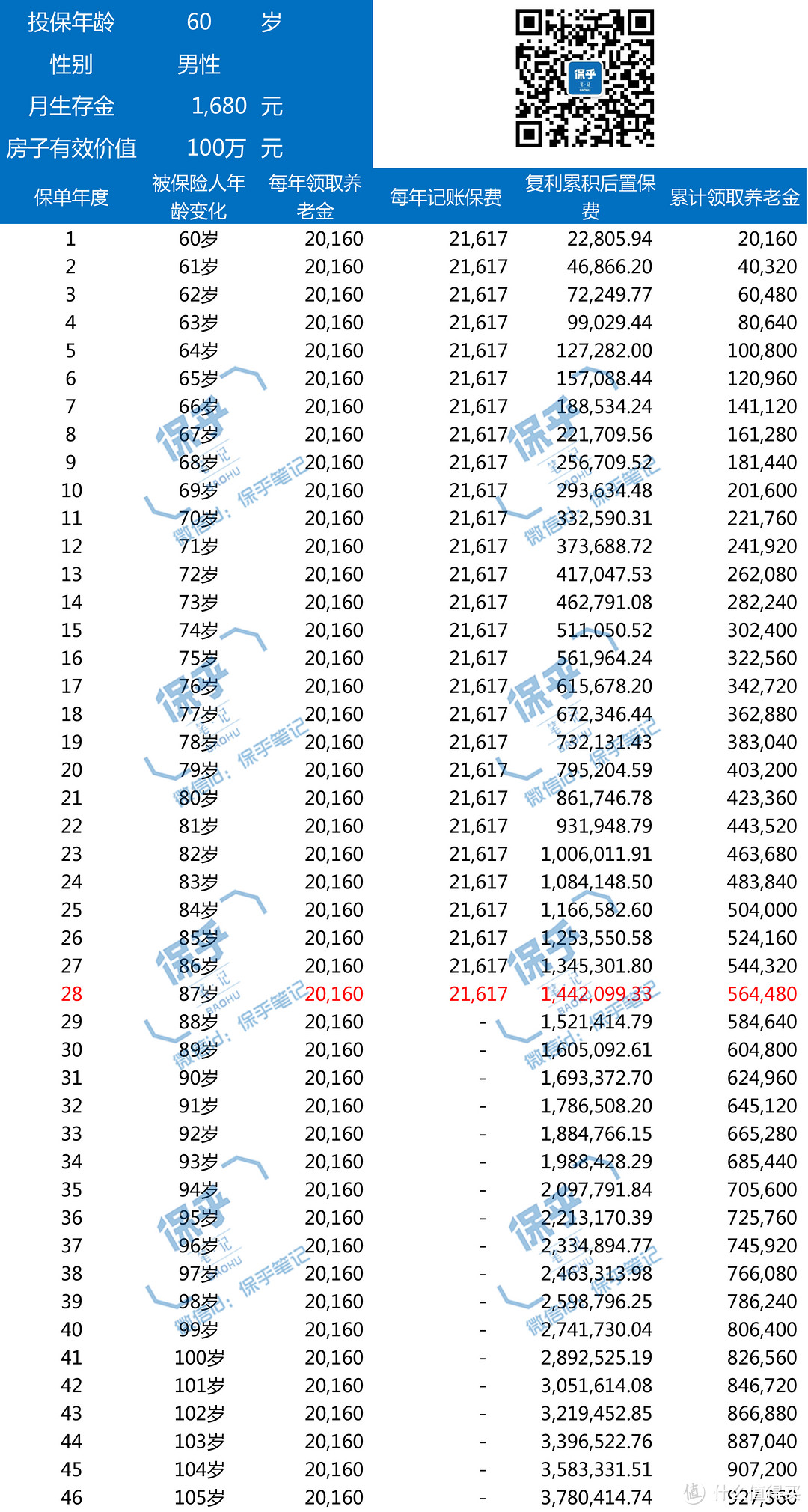

下面,精算君以60岁男性为例,给大家演示一下,如果这个老人能一直活到105岁才去世卖房,他能拿到多少养老金,会累计欠保险公司多少保费。

该费率摘录自来自人保寿险的产品

以60岁的老人为例,假设有一间市值150万的房子,作价100万抵押给保险公司后,每年领取的养老金才20160元(跟目前的房租率差不多),但同时,每年还需要记账保费21617元,一共要记账27年。

相当于老人到89岁的还活着,所记账的保费才能全部通过养老金领回来。

而且,这笔记账保费还要按照5.5%的年复利累积算利息。所以,当我们成功活过87岁,其实记账保费(欠款)高达144万元。

对于老人来讲,直观拿到手的养老金是56万,但是欠款高达144万,相差2.56倍!

而精算君推算的这款房子反向抵押养老年金产品的定价利率约4.025%(简单理解就是保险公司承诺消费者购买这份年金保险的回报率),是目前的监管极限,从这个角度说,5.5%的“借款利率”就显得更不合理了。

这些都是产品本身有待改进的地方。

三、关于以房养老的突发奇想

看完上面的内容,精算君的好朋友小文跟我算了一笔账:

目前国内的租金收益率大概在1%-3%直接浮动,取中间值2%,一套价值100万的房子,每年就能回收租金2万元,按月算是1666.67元。

这跟上面60岁男性把房子抵押给保险公司后获得的养老金差不多啊,还不用把房子抵押出去,抵押后还要给保险公司每年记账一笔欠款(保费)和利息。

市场冷淡,各种推不开,那么以房养老的模式究竟应该怎么做呢?

从风险共担的角度说,这里精算君突然突发奇想:

1. 引入除保险公司以外的第三方,由第三方支付一笔钱购买房子一定期限后(例如固定20年后,或和老人死亡后)的所有权,

这笔钱需要充分考虑房子未来的增值和贬值概率,并且按照合理的利率进行贴现计算。房子抵押给第三方。

2. 这笔钱购买一份分红型年金保险,进入保险公司的账户,保险公司运作。

3. 保险公司每年向老人支付固定金额的生存年金,直到老人去世。老人只要或者,房子可以住、可以租。

4. 保单红利由保险公司支付,第三方获得。

5. 老人去世,房子所有权归第三方所有。

这个模式,最大的好处是:

不再是保险公司一方来承担房价波动的风险,还可以通过一次性收如一笔保费,最大化自己的投资能力。老人可以获得更合理的房屋估值和更高的养老金,而且因为保费是一次性趸交的,保费与养老金倒挂的情况会减少。

不过,这个模式对第三方的要求就要很高了。首先,必须有比较充分的房地产行业经验,因为20年后房价估值,一般人可真是做不到。而且,这个第三方还要有雄厚的资金实力,否则北上广深这些一线城市的房子,20年后估值即便用很高的利率贴现到现在,也不是一笔小钱!

那么谁最合适做这个第三方?精算君说:房地产开发商就最合适了!把20年后的房子卖给自己,然后再开发一次!

如果能推,不就相当于让房价直接打折吗?今天300万一套房卖给老人,然后拿200万给保险公司用于支付老人未来20年的养老金,直接打个6.7折!

好了,扯远了,今天的文章就到这里。

关于以房养老,大家怎么看?欢迎留言,我们一起讨论下。

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~

值友5568424269

校验提示文案

有事床上说

校验提示文案

卡拉爾海角

校验提示文案

老乡你还有个闺女啊

校验提示文案

ayaya0215

校验提示文案

逝去岁月

校验提示文案

spy713

校验提示文案

jinsongtry

校验提示文案

夜的思弦

校验提示文案

狸大大

校验提示文案

天天天天流浪

校验提示文案

警惕消费主义

一百几十万的房子,换了最后那么二三十万的保费。。有病吧?

校验提示文案

咸鱼会飞

校验提示文案

大葱1980

校验提示文案

别理那些胡诌

校验提示文案

天津陈道明

校验提示文案

阿萨奇塞斯黑5521

校验提示文案

sephen

校验提示文案

别理那些胡诌

校验提示文案

suaron

校验提示文案

专业管理妙龄女值友

校验提示文案

JeffAtCanton

校验提示文案

啊与

校验提示文案

[已注销]

校验提示文案

再造战士

校验提示文案

蜘蛛侠放学别走

校验提示文案

懂事长大

校验提示文案

湖南小伙

校验提示文案

的萨菲

校验提示文案

专业忽悠

校验提示文案

丸子空

校验提示文案

值友9701361093

校验提示文案

blueers

校验提示文案

想有个梨

校验提示文案

值友3373686554

校验提示文案

决战紫金城

校验提示文案

亦是1L987

校验提示文案

专业级解毒

校验提示文案

Evil52013

校验提示文案

光哥都失守了

校验提示文案