25

51

少年儿童的学平险大多为何缩水严重?孩子意外险选购需注意这三点!

2018-09-04 16:15:00

27点赞

137收藏

29评论

开学季,《开学第一课》二宗君给大家讲讲风险,风险是一个既讨厌又避无可避的东西,谁都不希望发生风险,但又是客观存在,无法摆脱。日常生活中我们通常只能做好风险防范,来应对可能发生的风险。学校也会开展一些「风险」教育的活动,但更多的是流于形式,走走过场。很少有人真的能把风险意识时刻牢记的。要么是已发生,才有种亡羊补牢的后悔。

开学季

开学季

每年的开学季,父母叮嘱孩子最多的一句话,我想就是注意安全,话说多了,就像产生免疫能力一样,习以为常。风险意识是没有被唤醒的,却更多变成了口头禅,这也是大多数中国式教育的结果,言传大于身教,不会具体的告诉孩子,如果未发生之前,应该怎样做?发生了之后该怎样应对?

这一期我就从风险管理工具的角度,来说说风险的防范,以及一些应对措施。

二宗记得我上学的那会,每学年学校都会要求学生出50块钱,说到这,肯定有人反映过来,是的,交保险的钱,如果是这样,没准我们年纪相仿。但是在家长的角度来说,学校又开始「乱收费」了。到今天回过头来想想,老师从来都没和我们讲,交的50块钱,买的保险能干嘛。只说了句能发生意外后能报销一些医疗费用。若干年之后的今天回想起来,其实我们根本就没进行过风险教育,连风险工具——意外险,具体的使用都没说过。后来二宗暗暗地想,是不是产品太差了,都不敢提?开个玩笑。没错我说的就是「学平险(意外险)」,下面我们围绕以下几个问题探讨下!

少年儿童意外多发,学平险真的有用吗?

市场上的学平险为何大多缩水严重?

如何挑选优势的学平险?

保障少年儿童意外,学平险真的有用吗?

学平险:全称叫「中小学生平安保险」,就是意外险的一种,主要是针对中小学生,保障学生在校期间、以及上下学,校内和校外发生的意外风险,以此减轻家庭因孩子遭遇意外带来的经济损失。这是保险公司基于此目的推出的保险产品。

孩子与动物

孩子与动物

分享一个数据吧,之前发布的《中国青少年儿童伤害现状回顾报告》(2010-2015年)是由中国疾控中心慢性非传染性疾病预防控制中心和全球儿童安全组织联合发布的报告,希望提升少年儿童和家长对儿童伤害的认知和自我防护能力,预防儿童伤害的发生。

少年儿童面临的伤害有哪些?

该报告分析了2010-2015年间,我国每年有54194名0-19岁青少年儿童因伤害而死亡,相当于三辆49座大巴的人数。在0-19岁青少年儿童中,1-4岁年龄组为伤害死亡占比最高人群,达到33%

0-19岁产生青少年儿童伤害死亡前三大原因

1岁以下宝宝

1岁以下宝宝死亡的主要原因是窒息,占了57%,10%是因为交通意外,7%是溺水导致意外身亡。

1-14岁人群

占据50%的死因是溺水,交通意外致死的比例上升30%,跌落致死也达到了7%。

15-19岁青少年

这个年龄段交通伤害致死的人数为53%,溺水身亡为23%,跌落致死的为8%。

孩子

孩子

以上为意外伤害死亡的内容,下面是意外伤害。

根据全国伤害检测系统的门诊监测数据显示,2010-2015年门诊急诊0-18岁儿童伤害病例中报告显示

1-4岁年龄组占比高,其次是15-18岁年龄组和5-9岁年龄组;家中是中毒病例最常见的伤害发生场所,占66.36%,超过一半的中毒病例为15-18岁。烧烫伤也是家中最常发生的伤害之一,83.97%的烧烫伤发生在家中,62.47%的烧烫伤病例为1-4岁。暑假期间的7-8月意外伤害发生的相对较多,这些伤害病例占到全年伤害病例的19.67%

学平险有什么用?

对孩子

很多人会觉得孩子有父母的呵护,不缺乏保障,相对来说孩子的保障能力也比较弱,出生时买的医保,或者是学校组织买的学生医保,住院的情况下能保障一部分中等风险带来的一些经济损失,像一些轻度意外,磕碰,骨折等情况不能覆盖到,学平险(意外险)弥补了这方面保障的不足。

对父母

孩子发生意外,可以说是牵一发动全身,大部分父母都是工薪阶层,如果孩子发生意外了,肯定是有人要放下工作来照顾的,所以别小看孩子发生风险,对父母来说也是负担,大风险不必说,这样能弥补因风险对父母造成的误工费,以及因请假产生的其他经济损失。

市场上的学平险大多为何缩水严重?

不过二宗调查了下学平险的市场,可以说水很混啊,就像前面二宗开的那个玩笑,是不是因为学平险产品太差,都不敢提保障的内容了。事实上,学平险缩水很严重。换句话说,大部分学平险实用性都没有,没啥用。如果什么都不懂的人来说更是不知从何选起。

我们来个实战看看。举个例子,下图是一款学平险。

某款学平险

某款学平险

当你看到这样一份学平险,你会怎么看呢?我想大部分人都不懂的,也不会看,那对二宗来说,看了大量的保险产品,一拿到这样的产品来说,就没得没啥性价比可以说,而且肯定还有很多限制,额度还不是很到位。

那就接着看下去。

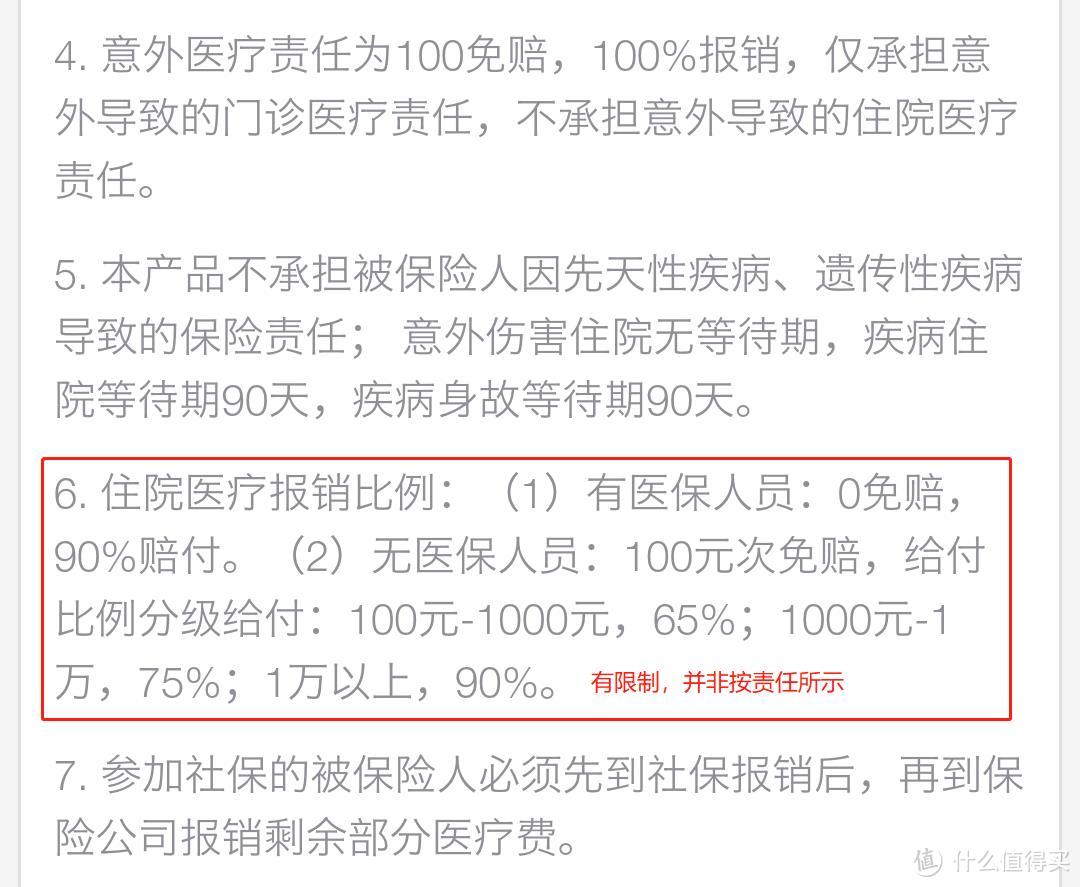

限制条件的学平险

限制条件的学平险

果然,这份学平险,这住院医疗报销的部分,做了很多限制,又是按照等级比例报销的,这样有大大降低了实用性。

再者,我不建议学平险里有保障疾病的内容,因为有的学平险有重疾责任,这样导致了这份学平险不伦不类,本身又不实用,看起来保障的内容多,疾病的保障还是单买重疾险吧。所以消耗了学平险的实用性,本身意外伤害的部分导致,意外这部分不能很好地保障,又要分散到疾病的责任。

二宗总结了下,为何学平险实用性不高、性价比又低的原因

信息不对称

在保险行业,信息不对称始终是大问题,人的认知的不对称和保险产品的不对称,一个是造成想买获得保障的人不会选,另一个就是买了要用上的时候,发现报销限制多。

保险公司垄断经营

以前,保险公司估计会和学校达成合作,或者搞定了有关部门。销售学平险就名正言顺了,这样也就垄断了,别人也没有自己选择的权利。所以有人在这上面获得了客观的利益。

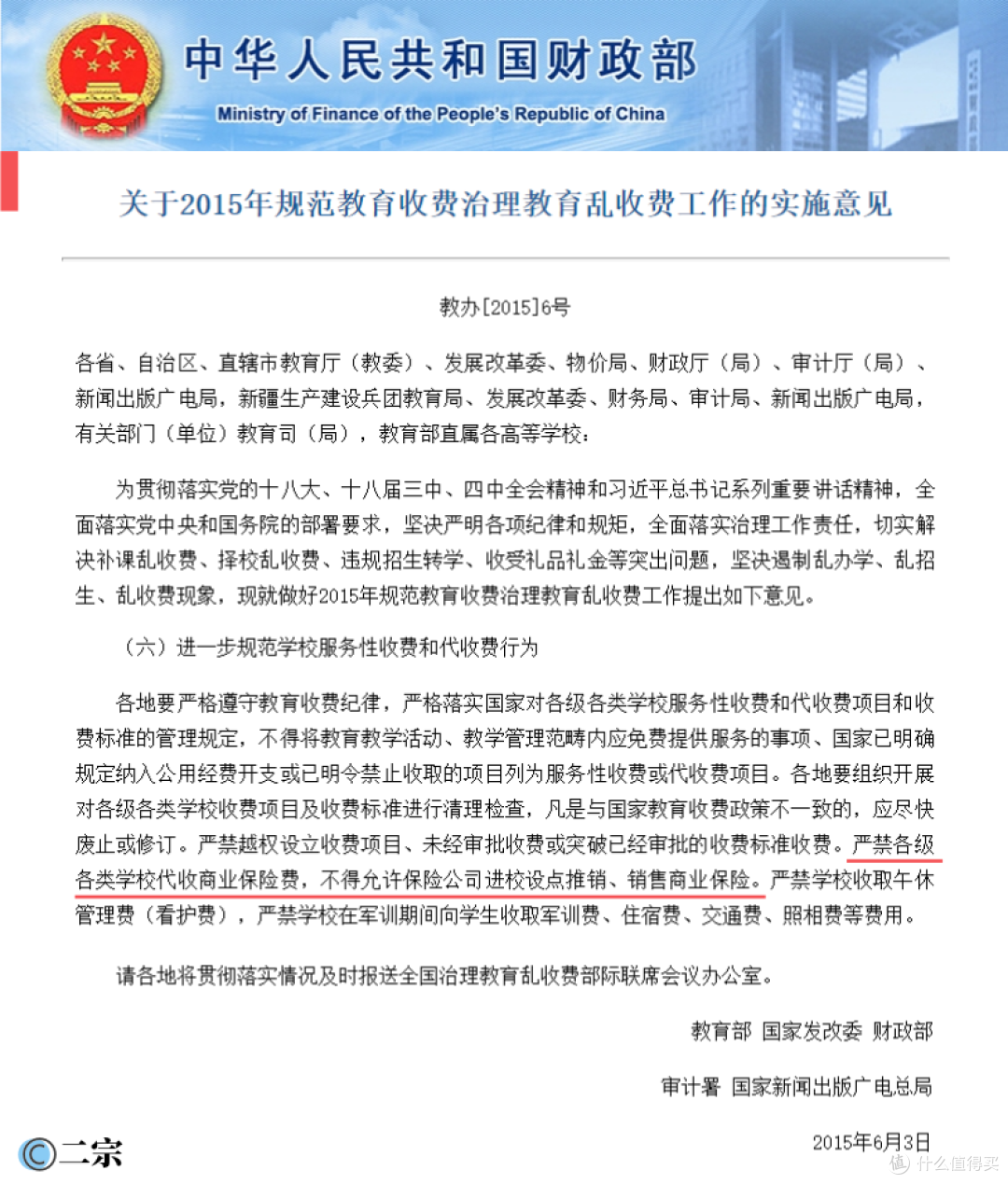

规范乱收费

规范乱收费

后来,相关部分出台了规定,严禁各级各类学校代收商业保险费,不得允许保险公司进校设点推销、销售商业保险。我与一些家长交流过,发现这种情况还会普遍存在,有的老师或一些培训机构会这么做。推销给自己的学生,其实如果推销一些好的,无可厚非,推销的那些不伦不类,没啥实用性的,大可不必买,但是有些家长会担忧是手底下的学生,还是忍了下来。

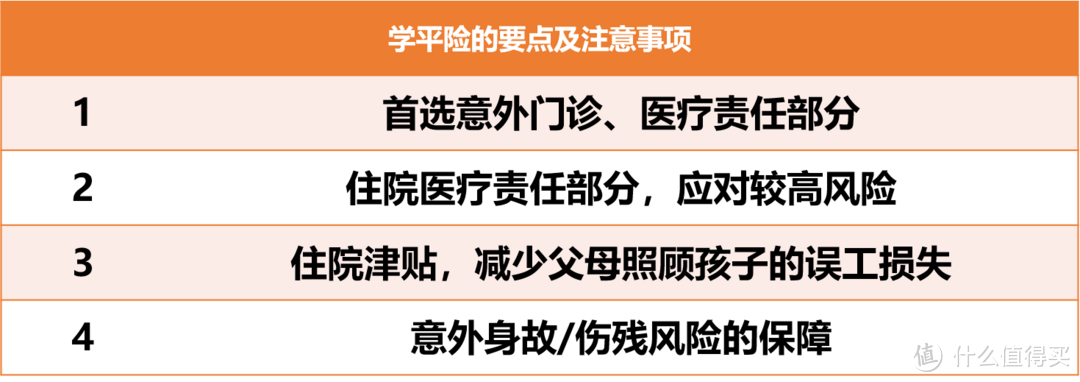

如何挑选优势的学平险(意外险)?

明确需求

明确需求,有一个目标是做任何事情的前提,没有正确的思路,你再怎么选也选不出来好产品。少年儿童面临的小意外、中等意外、大意外情况很多。那么从小而大的开始,一般青少年儿童意外险,最好不带免赔额,这样更实用。因为市场上有这类产品。

学平险选择需求

学平险选择需求

意外伤害责任主要多侧重点,带点住院医疗责任也好。住院津贴这些往后排。

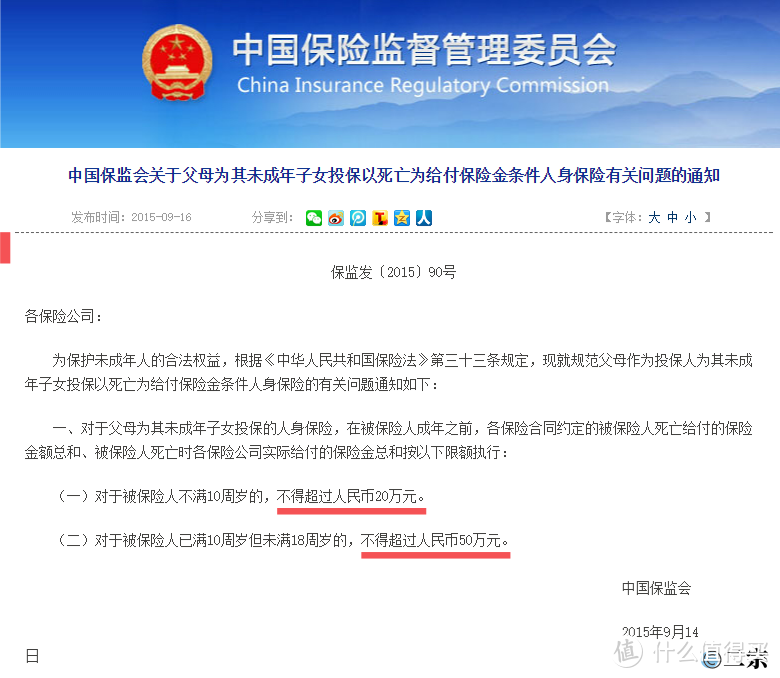

顺便说一些保监会对于未成年子女投保有一些额度限制。

未成年人死亡额度

未成年人死亡额度

少年儿童意外险保额额度限制?

这是为了防范到的风险,保监会对未成年人做了身故赔付的保额限制,10周岁以下,身故赔付不能超过20万,10-18周岁,身故赔付不能超过50万。

对少年儿童来说,意外险的保额不是首先重点考虑的,这个主要针对成人要侧重的,这就为什么少年儿童的主要先考虑无免赔额的。有上限决定,超出的部分也是没有用。

最好不限社保外用药

少年儿童的意外伤害情况难以预判,比如孩子喜欢宠物,被猫狗抓伤之类的,不限社保外用药的意外险,可以选择进口的药物,如进口的狂犬疫苗,这不仅对于孩子,成人来说不限社保外用药的意外优势很大。

锁定目标产品

将这些优势集中,你就知道为什么二宗不建议你选那些不伦不类,不实用的产品的原因,这样你去搜索意外险的效率就很高,不会被一些产品迷惑了。

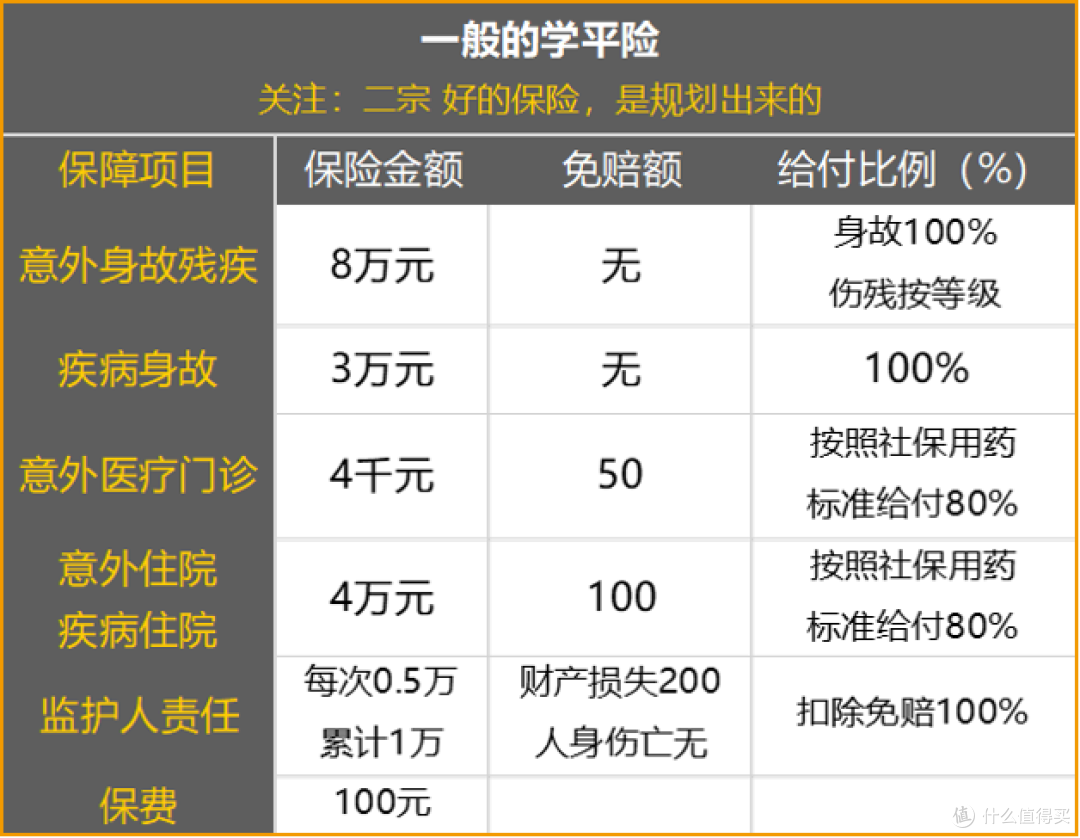

一般的学平险

一般的学平险

这是某款学平险,我们看到它保障的责任很多,但是先看主要内容,社保内用药,并且给付标准是80%,显然不达标的,然后又被其他保障分散了去,这样变得不伦不类,保险公司反而收益,再看看价格,凭借自己的经验,这样的产品,毫无性价比可言。

以上三点,对于选购儿童意外险是非常好的方法。

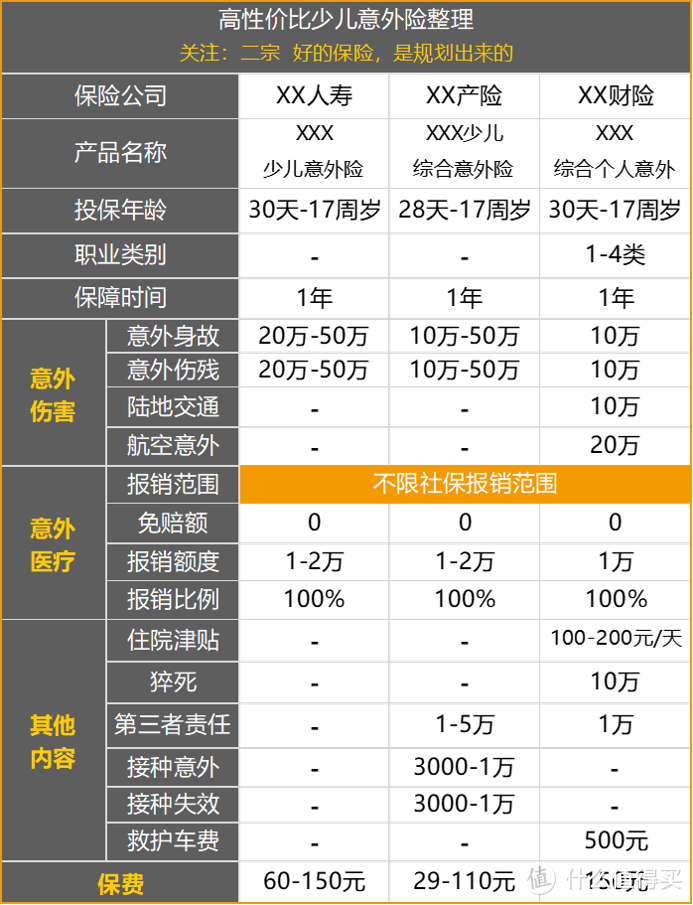

性价比高的学平险

性价比高的学平险

这是我找遍了保险市场,挑选了几款达到我标准的意外险产品,都是非常有侧重的,而且优势明显,实用性也明显,进行了一个对比。

但是这些产品由于性价比太好了,产品很快就会下架了,二宗混迹于保险市场,哪里有好产品出现了,看了下,大致就知道了,所以教了下你们方法。

往期热门文章

希贤

校验提示文案

浅喜深爱5105

校验提示文案

julia_doll

校验提示文案

瀚海边

校验提示文案

无心曼陀罗

校验提示文案

wakewakeup

校验提示文案

ctmai

校验提示文案

曾沧海

校验提示文案

blessme82

校验提示文案

值友1211192953

校验提示文案

想飞的小芒果

校验提示文案

ctmai

校验提示文案

wakewakeup

校验提示文案

无心曼陀罗

校验提示文案

想飞的小芒果

校验提示文案

值友1211192953

校验提示文案

blessme82

校验提示文案

瀚海边

校验提示文案

julia_doll

校验提示文案

曾沧海

校验提示文案

浅喜深爱5105

校验提示文案

希贤

校验提示文案