63

83

买了重疾险,却被拒赔是什么体验?

2018-09-21 19:05:57

77点赞

626收藏

91评论

前段时间,支付宝「大病无忧宝」拒赔事件闹得沸沸扬扬,今天深蓝君通过事件的回顾,再来谈谈重疾险理赔的问题。

看看普通人,如何科学的挑选重疾险和维护自己的利益。今天的文章主要如下:

大病无忧宝拒赔始末,拒赔合理吗?

重视心脑血管疾病,应该如何挑选重疾险?

市场热点重疾险「疾病病种 」对比分析

一、事件回顾,大病无忧宝事情始末

年初支付宝做了一次活动,可以免费领取大病无忧宝「福利版」,所以位于深圳的A同学获得了一份保额为1529元的重疾险,保障范围为25种法定重疾。

不巧的是,几个月后29岁的A某由于胸痛住院,被深圳市人民医院诊断为急性心肌梗塞,在申请理赔的时候得到了泰康的拒赔通知。

事件一出一片哗然,我们看下急性心肌梗塞要想得到理赔,得达到什么样的条件:

急性心肌梗塞

指因冠状动脉阻塞导致的相应区域供血不足造成部分心肌坏死。须满足下列至少三项条件:

(1)典型临床表现,例如急性胸痛等;

(2)新近的心电图改变提示急性心肌梗塞;

(3)心肌酶或肌钙蛋白有诊断意义的升高,或呈符合急性心肌梗塞的动态性变化;

(4)发病90天后,经检查证实左心室功能降低,如左心室射血分数低于50%。

在合同中详细的列出了4项条件,至少需要满足其中3项才能获得赔付。而A同学的情况如下:

虽然临床医学确认是急性心肌梗塞,但并不完全满足合同中急性心肌梗塞的理赔条件。换句话说,拒赔的原因是这位网友的急性心肌梗塞还不够严重(这句话并无恶意,勿喷)。

最后泰康在舆论的压力下支付了关爱金,但这个事件反映出一个问题,人们对重疾险的期望和理赔的实务操作之间存在着一定的落差。

所以今天我们也会借着这个事件,再谈谈保险理赔的务实,并且聊聊如果关注心脑血管疾病,应该如何挑选重疾险?

二、重疾险理赔,这几点要知道!

买保险就是为了以防万一,当风险来临的时候谁都希望越快越简单的拿到理赔款。所以市场上围绕理赔就衍生了很多故事,比如有的人:

希望多花一点钱,买一个容易理赔的保险;

希望选个大公司保险,期望容易得到理赔;

有的人看了重疾险理赔的条款,长叹一声保险保死不保生。

看似冰冷的合同条款,实际上维护了公平性的原则,因为对所有人都是一样的。关于理赔深蓝君之前说的很多了,重申一下两个核心的观点:

观点一:重疾险不是确诊就赔

重疾险里里面包含了几十种疾病,并不是所有的疾病确诊就赔,深蓝君也对法定的25种重疾理赔条件进行了分类:

确诊即赔:3种

实施了某种手术才能赔:5种

达到某种状态才能赔付:17种

确诊就赔典型的代表就是恶性肿瘤(癌症),符合医学上癌症的定义自然确诊就赔。但是对于很多其他的病种并不是确诊就赔。

观点二:保险理赔和公司大小的差异

在深蓝君看来,保险是否能获得理赔是很确定的事情,主要看合同约定,和保险公司规模大小、从哪个渠道购买并没有直接的关系。

不会因为你有亲戚在保险公司工作,理赔的时候就会照顾你,自然也不会刻意刁难某一个人。保险公司是一个庞大的分工明细的机构,规章制度极为成熟,理赔的标准完全是根据产品条款、相关医学法律指引、公司操作指南进行。只关心你是否能够达到理赔的标准,而从来不关心你是谁。

三、从心脑疾病,看如何选重疾险?

深蓝君之前提到过,从保险公司重疾理赔数据来看,恶性肿瘤占了所有重疾理赔的60%以上。但我们知道,恶性肿瘤是可能发生在全身的所有器官,比如肺癌、甲状腺癌、肝癌、血癌(白血病)等。

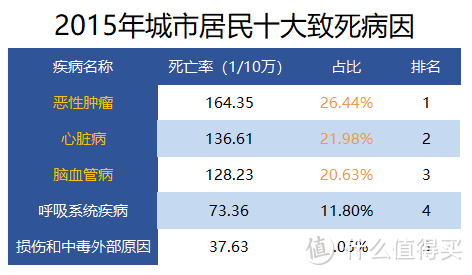

如果单独统计某个器官的重疾发病率,其实心脏和脑血管疾病是占比非常高的,下图是深蓝君整理的2015年城市居民十大致死病因,我们可以看到致死病因中心脏病和脑血管疾病累计之和是超过癌症的。

那么可能有朋友会疑问了,既然心脑血管疾病如此高发的疾病,那么应该在选择重疾险的时候如何挑选呢?

这是一个特别好的问题,我们知道重疾险的保障无外乎“重疾”“轻症”两个部分,我们分别来看:

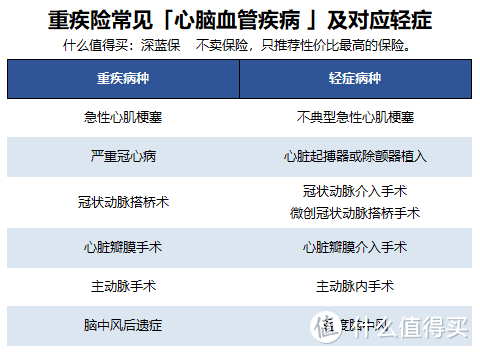

情况1:重大疾病VS心脑血管疾病

2006年国内保险行业发生了一次集体诉讼,当时各家保险公司对疾病的确诊条件和理赔条件都存在一些差异,也导致了消费者认为国内重疾险理赔条件过于严格,“保死不保生”。

所以2007年保险行业协会和保险医师协会制定了《重大疾病保险的疾病定义使用规范》,无论是80种重疾,还是100种重疾,前面25种病种各家保险公司疾病定义是相同的,结束了国内各家公司的定义存在差异的情况。

所以从务实的角度来看,重疾险的病种可挑选的空间不大,毕竟前25种重疾占所有重疾理赔的95%以上。

情况2:轻症VS心脑血管疾病

由于保监会只对重疾进行了定义,对于轻症是没有一个明确的定义和统一的,所以导致了目前的轻症无论从疾病定义、理赔条件、条款格式都是没有一个统一的标准。

这也就造成了用户选择的困难,毕竟普通人都没有足够的医学知识来辨别,这里深蓝君有两点建议:

选择轻症病种全的:最好选择有对心脑血管,轻症病种疾病覆盖多的保险;

选择理赔条件宽松的:如果担心病种还不够,建议有兴趣的朋友可以在详细对比具体病种的理赔条件,选择理赔条件宽松的。

四、热销重疾险,疾病病种对比:

为了方便大家进行挑选,深蓝君也对比了几款保险心脑血管疾病的覆盖情况,方便大家直接的查看:

通过对比,我们可以得到一些结论:

结论1:价格贵并不代表保障好

比如平安福就没有包含不典型急性心肌梗塞、冠状动脉介入术、轻度脑中风等高发病种,而同样保额更便宜的消费型重疾险康惠保基本上都包含的。

结论2:病种数量多的并不代表好

仅从心脑血管疾病的角度来看,同方全球康健一生多倍保的轻症病种就比华夏常青树2017更实用。

结论3:有的轻症定义更宽松

例如爱守护的轻度脑中风赔付条件比其他公司宽松,甚至对于没有留下后遗症的轻度脑中风都可以理赔:

指实际发生了脑血管的突发病变出现神经系统功能障碍表现,头颅断层扫描(CT)、核磁共振(MRI)等影像学检查证实存在对应病灶,确诊为脑出血、脑栓塞或脑梗塞,在确诊 180 天后未遗留神经系统功能障碍或后遗的神经系统功能障碍程度未达到重大疾病“脑中风后遗症”的给付标准。短暂性脑缺血发作(TIA)和腔隙性脑梗塞不在保障范围内。

结论4:深蓝君的建议

世界上没有完美的人,自然也没有完美的重疾险,限于普通人有限的医学知识,如果大家实在不知道如何选择,深蓝君建议大家选择重疾险轻症中包含【轻度脑中风】和【不典型心肌梗塞】的重疾险。

在过往的产品测评中,深蓝君对这些病种是有关注的。除了康惠保,弘康健康一生A、百年人寿康惠保、安邦和谐健康之享、复星联合康乐e生、国华至尊保,都是有涵盖上述两个高发轻症的重疾险。

四、写在最后:

从2006年的友邦事件,到2017年的支付宝事件,11年时间中重疾险经历了多次升级。25种重疾得到统一,轻症的加入降低了理赔门槛,但是我们也可以看到目前的产品仍然不完美。

深蓝君在此建议大家,要认清各个险种的功效和局限性,通过科学的搭配构建更加合理的保障方案。

就算买了不带轻症的重疾险的同学也不要过分担心,还可以通过医疗险等其他保险进行覆盖。

希望今天的文章能给你一些启发,也欢迎分享给有需要的伙伴:)

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~

Monicadan010

校验提示文案

coolkyozz

校验提示文案

我想要买的更多

校验提示文案

选择综合症

校验提示文案

青空无尘

校验提示文案

Aaron_sm

校验提示文案

flyerdo

校验提示文案

薛0717

校验提示文案

crab709

校验提示文案

闲坐听风雨

所以买保障型产品,不能只买一家的,宁愿每家少买点,也要在2家以上公司投保。

校验提示文案

吴小凡

校验提示文案

baby101015

校验提示文案

blackpeter

校验提示文案

Noctilux12

校验提示文案

昭然船长

校验提示文案

锅里有鱼

校验提示文案

easysee

校验提示文案

董知守

校验提示文案

薅羊毛的奶爸

校验提示文案

吃火锅儿

校验提示文案

吃火锅儿

校验提示文案

薛0717

校验提示文案

angela10

校验提示文案

annygabi

校验提示文案

Noctilux12

校验提示文案

blackpeter

校验提示文案

吾名贝壳刀

参见前段时间被国有化的某保险起家吞掉银行扩张的企业。

校验提示文案

公牛总代理

校验提示文案

兔小妞cci

校验提示文案

值友9519236689

校验提示文案

响当当的小当

校验提示文案

白马傲西风

校验提示文案

薅羊毛的奶爸

校验提示文案

啵丝猫

校验提示文案

baby101015

校验提示文案

shenk76

校验提示文案

董知守

校验提示文案

easysee

校验提示文案

锅里有鱼

校验提示文案

赚钱买买买

校验提示文案