130

78

老年人怎么买保险

2018-09-30 20:58:37

9点赞

140收藏

17评论

追加修改(2018-10-09 09:43:48):

【北斗一下】老年人怎么买保险

很多朋友在为家人配置保险时,首先都会想到年迈的父母,但总是会遇到这样或那样的问题,究其原因是因为父母都已步入老年,患病概率远高于常人,属于高风险体。

保险公司设计的很多产品其实对老人明显是不适用的,毕竟保险公司也是盈利机构,降低赔付才能更多盈利。

所以究竟如何为自己的父母选择合适的保险产品呢?今天就和大家来分析和评测一下。

我们将通过以下三个方面给大家讲明白:

●老年人买保险时,经常遇到的问题有哪些?

●哪些险种适合老年人购买?

●老人保险搭配方案推荐

老年人买保险时,经常遇到的问题有哪些

给父母买过保险的朋友都有同样的感触,产品不好挑、限制多、价格高,为什么呢?

因为从保险公司的角度来讲,是不愿意卖保险给老年人的,因为老年人是高风险群体,卖保险给老人,就意味着赔得多赚的少,因此才会出现下面我列举的这些问题:

问题1:年纪大,超过大多数保险产品的的投保年龄

很多保险都有年龄限制,比如医疗险、定期寿险,如果在65岁以上基本买不到了。大多数产品的投保年龄最高到60周岁,60岁以上的人根本没法选择。所以说,投保年龄限制是老年人购买保险很大的难点。

问题2:保费高,保额太低,失去保险的杠杆作用

以重疾险为例,不论是线上还是线下,超过45岁以后购买时保额都是受限制的,而且保费高的让人觉得已经失去了保险的杠杆作用,非常划不来。

问题3:核保严,老年人常见的疾病无法通过健康告知

人过中年以后,身体或多或少都有些毛病,更何况老年人,三高等慢性病是非常常见的,所以为父母购买保险还受健康告知的制约。特别是比较实用的医疗险,都会要求最近1-2年没有发生过住院、手术,不能患有常见的老年病,就不要说慢性病之类的,一旦有过根本无法投保。

哪些产品适合老年人购买

对于大多数家庭来讲,为自己的孩子和爱人能够合理配置一套保险方案,已经是精打细算了。接着要为父母在众多条条框框中的保险产品中,寻找到保费低、保障高的产品,实属不易。

所以,在为老年人在购买保险产品时,推荐大家购买投保年龄宽泛、保险杠杆作用大、健康告知相对宽松的产品,向大家推荐老年人可以购买的产品顺序是:意外险、医疗险、防癌险。

意外险:老人腿脚以不如当年,磕磕碰碰、摔伤扭伤等相对常见,挑一款意外险给父母是很实用的,意外身故保额不必太高,主要是要包含意外医疗责任,报销意外的门急诊花费。

疾病医疗险:疾病医疗险分小额医疗险和大额医疗险,如果父母岁数在60岁以内,身体各项指标情况较好,可以购买大额医疗险,解决重疾等大额住院花费问题;如果超过60岁了,那只能购买小额医疗险了,主要是解决老人小病住院花费问题。

报销的形式分为两种,第一种先通过社保进行报销,再扣完免赔额后,剩余部分通过商保按比例报销;第二种是,直接用商业保险报销,整体报销金额会打折扣。

这里需要注意的是,大多数医疗险的健康告知要求比较严格,对于有“三高”(高血压、高血脂、高血糖)、心脏病、有过手术或住院记录的人群,是无法投保的。

而且,当前市场上,对于老人的小额医疗险是非常少的,毕竟老年人是高风险群体,保险公司也不愿意做“稳赔”的生意。

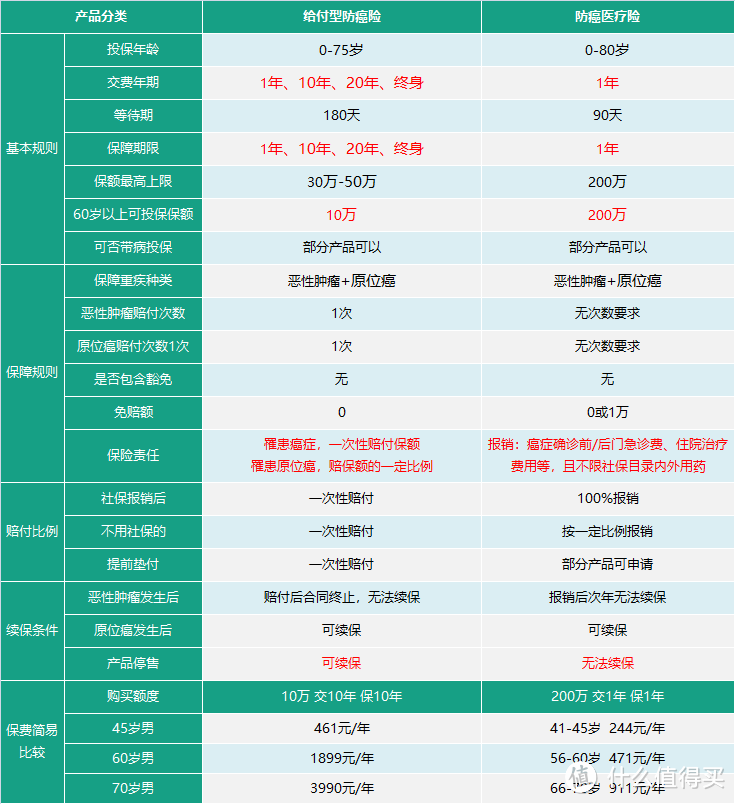

防癌险:防癌险有2个类型,一类是确诊癌症就直接赔钱的,这类属于给付型的,一般产品名称就叫“xxx恶性肿瘤或癌症疾病保险”(后面简称“给付型防癌险”);还有一种是确诊后先自费然后报销的,一般产品名称就叫“xxx恶性肿瘤或癌症医疗保险”,(后面简称“防癌医疗险”),属于医疗险的一种。

通过对比,可以看出:从解决癌症花费的角度来讲,防癌医疗险能解决的费用更多,同时保费也更低廉,因此防癌医疗险比给付型防癌险更适合老人购买。

老年人保险方案推荐

针对不同年龄段、不同预算的老人,我们推荐3套方案供大家参考,主要目标还是尽量解决老人的就医花销问题。

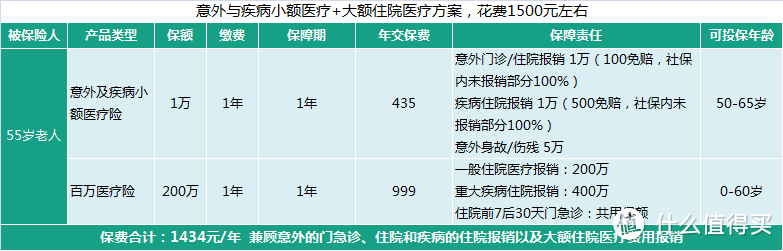

方案①:50-65岁老人,健康状况较好,意外和疾病小额医疗+大额住院医疗方案,花费1500元左右

还未到60岁的老人,是可以投保百万医疗险的,这个很关键,因为百万医疗险不限制疾病和意外,只要住院达到花费额度都可以报销,所以如果60岁前的老人身体还算基本健康可以尝试投保百万医疗险。

另外,老人要可能最常见的还是意外摔伤和小病住院,所以一定要购买一款带有意外门急诊医疗的意外险,再搭配一款带有疾病住院医疗责任的小额医疗险,解决上述问题。

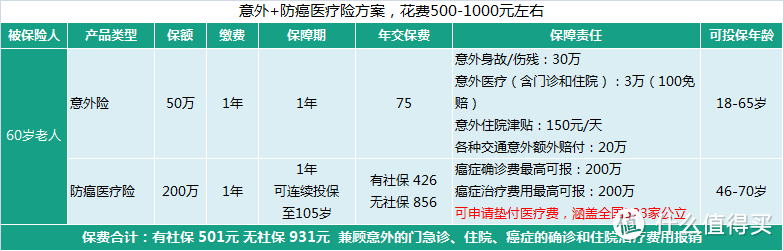

方案②:50-65岁老人,有慢性病等,意外+防癌险方案,花费500-1000元左右

绝大多数老人都会有慢性病,因此很多医疗险是无法购买的,因此只能选择投保不需要健康告知的意外险和健康告知很宽松的防癌险。

大多数65岁以内的成人意外险都是可以买的,这里不再赘述。

防癌险这款产品的费率是分有无社保的,报销比例统一为社保报销之后100%报销,同时这款产品可以申请医疗垫付功能,只要符合赔付条件,保险公司会替你出癌症的治疗押金,很人性化的功能。

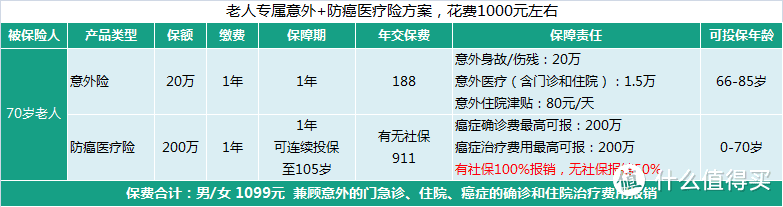

方案③:65岁以上的老人,老人专属意外+防癌医疗险方案,花费1000元左右

对于65岁以上的老人来说,其实选择基本上差不多,只是有些意外险的最高投保年龄都限制在65岁,所以需要更换一款65岁以上老人可以购买的意外险,文中列举的意外险,最高投保年龄可达85岁,适合年纪很大的老年人购买,其中的意外医疗是0免赔,即使是未用社保报销,只要在社保范围内都可以100%进行报销,并且增加了因意外的住院津贴,每天是80元,虽然不多但仍可以降低住院支出。

考虑到65岁以上的老人多数可能是没有社保的人群,因此防癌医疗险选择的是有无社保费率一致的产品,降低保费支出。当然您也可以选择华海的老顽童医疗险,但是无社保的老人购买,费用都要2000元以上。

三套方案可以说是目前老年人可以选择到的最佳产品组合搭配了。

给老人买保险与给成人买保险最大的不同就在于,其主要的目的就是解决医疗费用,不用考虑其它费用的补偿,因此,在众多限制条件下,尽可能找到性价比高的且能给老人投保的产品才是关键。

无论如何,父母这个年岁错过的太多。

他们现在可以获得保障在疾病面前都是微小的,可能最大的保障就是来自于儿女,但儿女也都担负着另一个家庭的全部。

还记得《流感下的北京中年》一文吗,一个中产阶级家庭也抵挡不住疾病对家庭的侵蚀。

所以正在给父母买保险的你,其实最值得思考的应该是如何转移自身的风险,不再重蹈覆辙父母的路。

希望此文对您能有所帮助。

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~

_Oracle_

校验提示文案

五抖米

校验提示文案

海布里902

校验提示文案

诺诺的森林

校验提示文案

天涯之外

校验提示文案

一路前行-吾辈要自强

校验提示文案

paton8888

校验提示文案

搞机小MM

校验提示文案

paton8888

校验提示文案

一路前行-吾辈要自强

校验提示文案

天涯之外

校验提示文案

诺诺的森林

校验提示文案

海布里902

校验提示文案

_Oracle_

校验提示文案

五抖米

校验提示文案

搞机小MM

校验提示文案