312

127

多次重疾攻略附3月推荐清单

2020-03-05 19:00:00

1点赞

4收藏

0评论

大家好,我是家安咨询的云彡咨询师

如果条件允许,重疾险一定要配个全的。

不幸得重疾,治好了身体也远不如从前,想再买重疾险,几乎不可能。因为保险公司也知道,得重疾后抵抗力变弱,再次生病的概率比正常人要大很多。

【守卫者3号】将于下周一上架,在单次消费型产品基础上多加几百块,就能享受不分组的多次赔,还有实用的癌症津贴;给孩子买,确诊重疾最高赔300%基本保额......

今天我们来分析目前热门的多次赔付重疾险:

01

重疾保障对比——分组/赔付保费

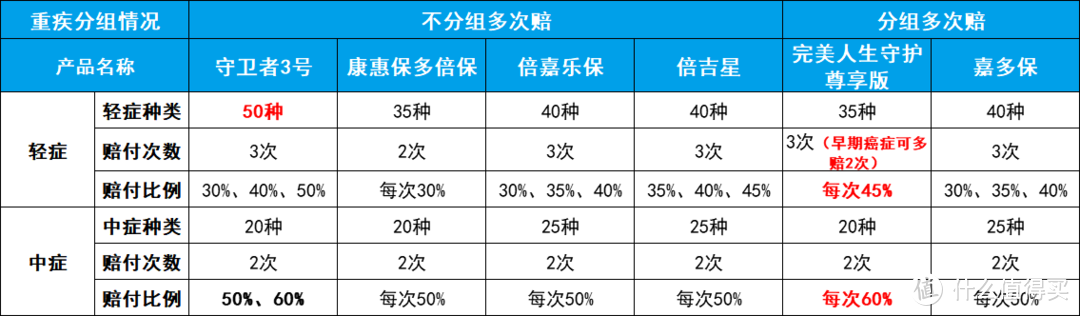

分组对比:

分组赔付:把几十上百种重疾分为A、B、C、D...几组,每组里都有若干种病,一组最多赔一次。得了A组里的某一种病,以后再得A组里的病都不赔,只赔其他组的。

不分组赔付:第一次重疾得了a疾病,间隔期后得的不是a病,在合同约定的保障范围内都能赔。

不分组(守卫者3号/康惠保多倍保/倍吉星/倍嘉乐保)>分组的(完美人生/嘉多保)

赔付保费:

人的一生首次患重疾的概率为72.5%,罹患二次重疾的概率为6%左右。所以要重视首次重疾赔付,再关注二次赔付。

首次赔付:前15年赔150%(守卫者3号)>前10年赔150%(倍吉星)>前10年赔120%(嘉多保)>赔付100%(其他)

二次赔付:赔付120%(守卫者3号/倍吉星)>赔付110%(完美人生守护尊享)>赔付100%(其他)

综合来看,守卫者3号最优。

重疾不分组+首次15年内150%赔付+第2次重疾直接赔120%

02

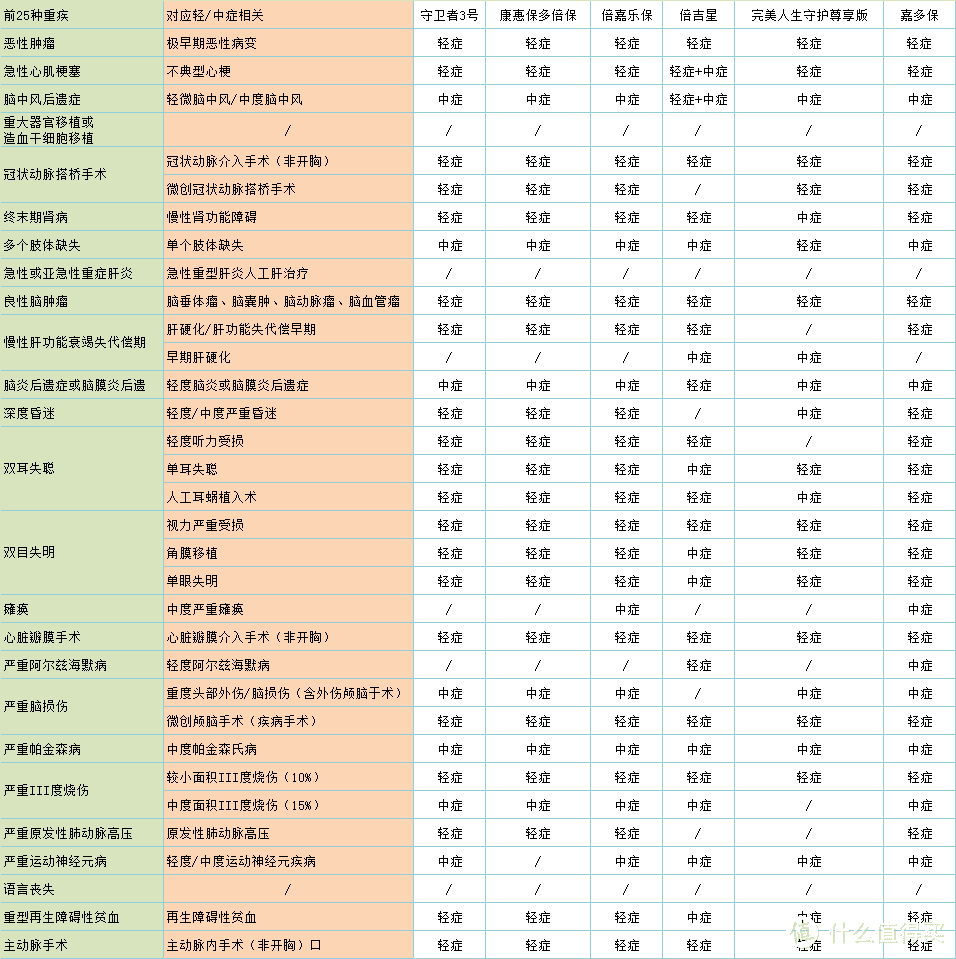

中/轻症对比,高发疾病/赔付保费

6款产品的高发轻症、中症,都覆盖比较全面,

赔付详情:

总体来看,完美人生最有优势,轻症每次赔付45%,早期癌症可以比一般产品多赔2次,中症每次60%。

03癌症赔付

保障方式有点区别:

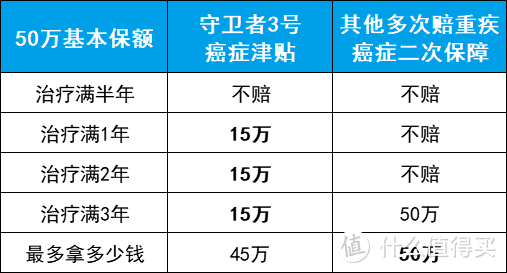

守卫者3号癌症津贴:确诊1年后有治疗行为就能拿,每年30%,最多拿90%基本保额,不用等到再次确诊癌症。

其他产品是癌症二次:确诊癌症3年后复发/持续/转移/新发,拿100%基本保额。

不同时间点,获得赔偿的情况是这样的:

癌症的复发、转移,大部分发生在3年之内,这时只有守卫者3号能拿钱;3年后发生概率相对更低,如果发生了,癌症二次的产品拿50万,守卫者3号拿45万,差距也不大。

癌症保障方面,守卫者3号的癌症津贴,更容易拿到,金额也很高。如果真的生病,早点拿到钱治疗比什么都重要。

04总体推荐

多次赔付不分组:守卫者3号

多次赔付分组:光大永明嘉多保/信泰完美人生守护尊享

当然预算有限还是优先考虑单次赔付重疾+二次癌症。

家安咨询团队"集中了国内私人财富管理的*级专业人士,为您提供终身的一站式私人财富管家服务,可实现不同家庭阶段的财务需求。

千金难买早知道,万金难买后悔药,越早看文章越知道