239

199

竹子说保:最实用的保险,你却说是「噱头险」!

2019-04-23 10:47:21

1点赞

4收藏

0评论

01

多次赔付重疾要买吗?

多次给付重疾诞生之后,围绕它的争论从来没有停过。其中,最大的争议莫过于:能赔那么多次吗?

比如,这段时间竹子先后介绍了完美人生、备哆分1号等多次赔付重疾,

有人就说,得了吧,人一辈子得一次重疾就已经够倒霉了,难道还能得两次么?这概率得有多低……

以前,我也觉得单次重疾就够用了,不过人是会变的,眼下医学这么发达,癌症五年生存率也越来越高,还是有可能得心脑血管疾病什么的,

所以,在保费合理的情况下,多次给付重疾也未必不是一种好选择。

至于产品是否值得买,我倒觉得赔付次数只是锦上添花,

关键还是要看,多赔几次的概率高不高,多花的钱值不值。

譬如,

如果增加发生概率10%,为此每年多付出100元,我觉得很ok。

但如果增加概率只为1%,为此每年多付出1000元,就不太建议了。

今天竹子就单纯从重疾发生率的角度,和大家聊一聊多次赔付重疾存在的意义和价值。

02

多次患重疾概率

从医学的角度看,人一辈子罹患好几种严重疾病,是有可能的,尤其是癌症患者。

1)癌症治疗伤害大,易诱发其他严重器官疾病

我们知道,在癌症治疗中,化疗对身体主要器官的伤害非常大,

原因是它不全是点对点的靶向治疗,在杀死有害细胞的同时,也损害了人体的正常细胞。

以乳腺癌为例,2013年的《新英格兰医学杂志》有研究表示:

乳腺癌放疗可导致以后缺血性心脏病发生率增加;冠状动脉风险通常出现于放疗后5年,并将持续存在20年。

甲状腺癌,被称为最高发癌症,它本身预后非常好,五年生存率接近90%,很少有人会担心得了甲状腺癌之后的健康风险,

首先是二次癌症风险UP,

来自台湾的一项基于19068位甲状腺癌患者的队列研究发现,甲状腺患者患二次癌症的风险增加了33%(其中男性增加42%,女性增加29%),

风险增加值可以理解为:

正常人患乳腺癌的可能性是0.1,那么对于曾经罹患甲状腺癌的患者来讲,罹患乳腺癌的可能性为0.142。

其次是心血管疾病风险 UP,

一份来自美国犹他州Huntsman癌症研究所的数据却显示:

在诊断为甲状腺癌后的1-5年内,高血压的风险增加了33%,心脏病风险增加了15%,脑血管疾病风险增加了129%。

尤其是诊断甲状腺癌后的1-5年,是心血管疾病的高发期。

除此之外,其他疾病的健康风险也会悄然升高:

糖尿病风险增加97%

脂代谢紊乱风险增加92%

肌肉骨骼系统疾病风险增加45%

类风湿性关节炎风险增加56%

骨质疏松风险增加656%

病理性骨折风险增加了226%

其中原因,和甲状腺手术切除、激素治疗、放射治疗带来的人体内分泌系统失衡,影响着糖、脂肪、骨钙等物质的动态平衡,有很大关系。

2)已患非癌重疾,再次患病的概率将持平或上升

患非癌重疾后,人体处于虚弱状态,身体内的某些癌基因或其他潜伏病毒或细菌在身体抵抗力够足的情况下可能一直处于潜伏期,

一旦抵抗力不足,可能就会逐步的“跳出来”作怪,不断的繁殖或基因突变,从而导致二次患癌或患其他非癌重疾。

以往,单次重疾设计初衷是基于大多数重疾无法被治愈,人们没有二次购买的需求。

但随着医疗技术不断进步,重疾治愈率越来越高,

像甲状腺癌患者或做过心脏搭桥手术的人群,

如果获得了1次重疾理赔,痊愈后其实更迫切地需要重疾险来转移再得重疾,尤其是其他种类重疾的风险。

这就是多次赔付重疾存在的意义,也很可能是重疾险市场未来的大趋势,

从金融学的角度上分析,“多次赔付重疾”解决的就是“安全余量”的问题。

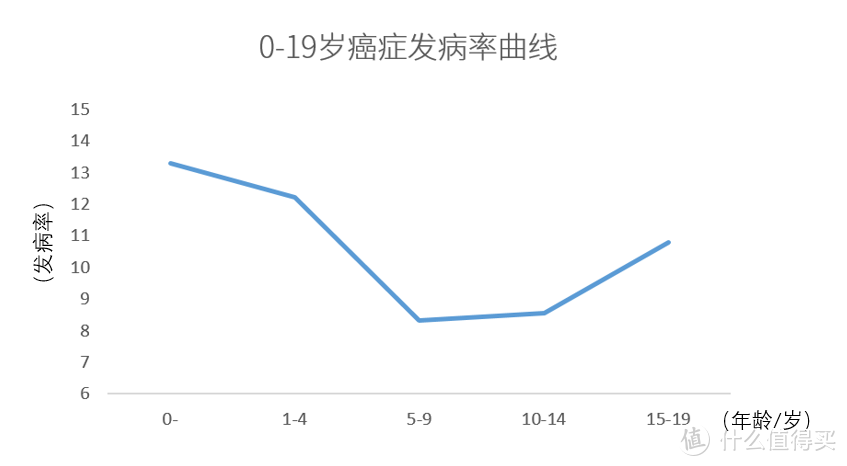

3)儿童可能更需要多次赔付重疾

因为儿童癌症大多数来源于胚胎、软组织,

对化疗、放疗的敏感性要优于成人,因此手术结合放化疗,疗效会更好。

儿童癌症有两个高发期,3岁以下和10岁以上。

病种方面,3岁以生殖细胞瘤、肝母细胞瘤、肾母细胞瘤较为高发;

到了10岁以后,软组织肿瘤、骨肿瘤和血液系统肿瘤高发,形成了第二个发病率峰值。

和成人癌症不一样,儿童癌症在严重程度、康复率都要更乐观,

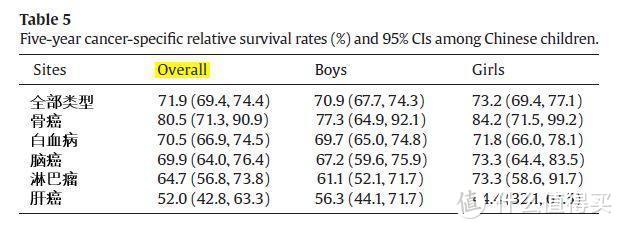

根据全国肿瘤登记中心2000-2010年的生存率统计数据,

我国儿童恶性肿瘤的整体5年生存率为71.9%,其中白血病、骨癌的生存率已高于70%,脑中枢神经系统肿瘤为69.9%,淋巴瘤为64.7%,肝恶性肿瘤为52%。

因此,从某种程度上来讲,儿童可能更需要多次赔付重疾,避免一次合同结束后,后期无法再拥有保障这一风险缺口。

治疗癌症本就是一场漫长的斗争,提前为孩子的人生准备好“粮草”补给,将是与病魔抗衡的有力支援。

孩子的人生还那么长,当有足够的资金储备,未来遇到疾病风险时,也能有更多机会获得好的医疗资源或是更有质量的生活。

03

多次赔付重疾挑选原则

目前,根据对疾病的分类,市面上的多次给付重疾主要可以分为两类:

第一类:分组型

第二类:不分组型

不分组重疾,就是不同种类的疾病,就可以多次赔,以长生福优加、康惠保多倍保为例,

分组型,我们讲的哆啦A保、备哆分1号等,都属于这一类,主要是把所有疾病分成了几类。

在赔付时,每组组内的疾病只能赔一次,但不同组的疾病可以多次赔。

根据第一部分的数据可以了解到,

对于多重赔付类重疾,是否分组合理,是考察它是否实用的一个关键指标。

举个简单的例子,比如“重大器官移植”和“癌症”。

许多多次赔付重疾会把这两个放在了同一组内,而根据《美国医学会杂志》上的一则研究披露,那些接受了诸如肾脏、肝脏、心脏或肺等实体器官移植的病人,其总体的罹患癌症风险是一般人的200%。

这样看来,将癌症单独列为一组的产品会比其他类产品更占优势。

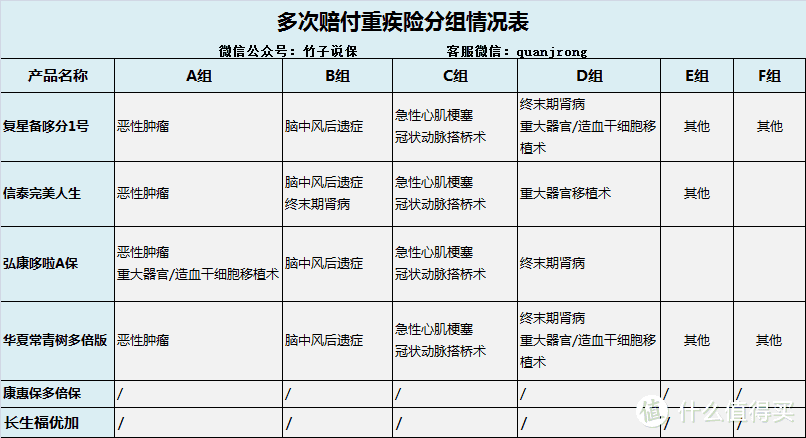

下面是目前市面上几款主流多次赔付重疾险的分组情况:

就多次分组重疾来讲,分组规律主要分两种:

1)将恶性肿瘤与重要器官相关的疾病放在一组,6种极危重疾病分布在3组,比如弘康哆啦A保,

2)将癌症单独成组,6种极危重疾病分布在四组更为均匀,比如备哆分1号、完美人生。

直接来说结论:

如果你更喜欢疾病不分组,那么长生福优加、康惠保多倍保肯定是最好的,其次,在分组重疾中,完美人生守护、备哆分1号、常青树表现也很优秀。

综合来看,是否要投保多种赔付重疾,竹子认为你应该参考三个标准:

1)有分组的,观察分组是否合理,如上所说;

2)疾病间隔期越短越好。目前市面上的产品,竹子看到,最短的是180天,也有的是一年。加上重疾险本身有90天到180天不等的等待期,

如果一个客户真正获得最高三次重疾赔付,最起码也要活过首次确诊疾病后3~5年。这倒是和癌症五年生存期的概念不谋而合。

设置间隔期,是保险公司降低风险,控制成本的手段之一,对于客户来说,自然是越短越好。只不过羊毛出在羊身上,所以,追求平衡就好。

3)经济适用角度。如果多次给付和单次给付价格相差不大,再就是像备哆分1号,相比平安福,赔付次数多了好几次,价钱还便宜了,

多一道保障,何乐不为呢?

总之,竹子认为只要预算足够,担心一次重疾后买不了其他重疾产品的,都适合买多次重疾;

当然,如果看重性价比,又对身体比较有信心,认为得二次以上重疾不太可能的,那就买单次重疾好了,

主要关心癌症多次保障,可以选择单次重疾+防癌险的搭配,譬如康惠保旗舰版+中荷惠加保,癌症最高可以赔付三次,

但是,如果是既差钱又有很高风险意识的,竹子建议还是先买单次重疾吧,

毕竟,得病这种事都是有概率的,最重要的还是抓大放小。

今天的内容就分享到此,如果你对今天提到的多次给付重疾感兴趣,也欢迎随时和竹子进行做进一步沟通哦!

明天见啦!