612

104

金生有约——最适合打工人的养老年金险

2020-11-04 15:25:31

0点赞

0收藏

0评论

面对变老,这是不可逆转的自然规律。

有些人选择视而不见,逃避现实。

有些人,选择主动出击,正面应对:有的给自己提前储备养老金,有的规划养老社区。

趁着自己最能赚钱的时候,提前规划让未来老年生活过得舒服,不看别人脸色,精神自由。

所以未来的差距,是现在的决策和努力决定的。

大家可能会说,养老不是有养老保险吗?

如果仅靠最基本的养老保险,肯定不够!

中国养老金体系有三大支柱:

第一支柱是基本养老保险;

第二支柱是企业年金和职业年金;

第三支柱是个人养老金制度,包括个人储蓄性养老保险和商业养老保险等。

目前,第一支柱国家统一的养老保险虽然覆盖面广,但都是最基本的保障。

随着人口老龄化加速,我国养老面临巨大压力,等到80、90后养老的时候,养老金够不够用都是个问题。

且我国基本养老保险替代率持续下降,从99年的69.18%下降到了现在的40%左右,可以预见未来能领取的养老金只能够解决基础温饱。

第二支柱不用多说,覆盖面很小,只有部分特殊人群才能享受。

对于个人来说,想要更完善的养老保障,还得靠我们自己提前规划。

唯一有效安全的方法就是买年金险。

年金险的本质就是保险。保险保什么不保什么,都会白纸黑字写进合同。就算是理财类型的年金险,也会把现金价值和保底收益明明白白写进保单。

年金险有很多,但必须同时满足三个条件,才是真正意义上的养老险:

(1)老了之后才能领取的年金险;

(2)每年/每月都能按时定量领取;

(3)能领取终身。

中荷金生有约养老年金保险,就是一款可以“改变未来”的产品。

它交费灵活,安心保障,保证领取,无论生活怎么变化,保障依旧不变,抵御人生的未知风险,让我们能更有底气规划美好未来。

举个例子

30岁金女士,每年交10614元保费,交20年,一共交212280元保费。从60周岁开始领钱,每个月都可以领取2000元的养老金,到70周岁总计领取了24万;到80岁,一共领了48万;到90岁,一共可以领72万。。。可以领取终身

安心保障

可能有人会担心,如果万一人不在了,那这钱是不是白交了?

假设金女士还没到领取日前(60周岁)发生不幸,这时还没开始领养老金,那么当年的现金价值和已交保费,哪个多就赔付哪个给受益人。

保证领取

金生有约有个保证领取20年的约定,只要开始领钱了,无论被保险人在与不在,至少会给到20年的养老金,也就是2000元*12月*20年=48万。还是以金女士为例,假设她只领了1年,也就是2.4万,便发生了不幸,那么剩下19年总计45.6万的养老金,会给到受益人。

长久保障

如果金女士领满了20年,在以后的余生里,每月还有2000元打到养老金账户上,活得越久,领得就越多。

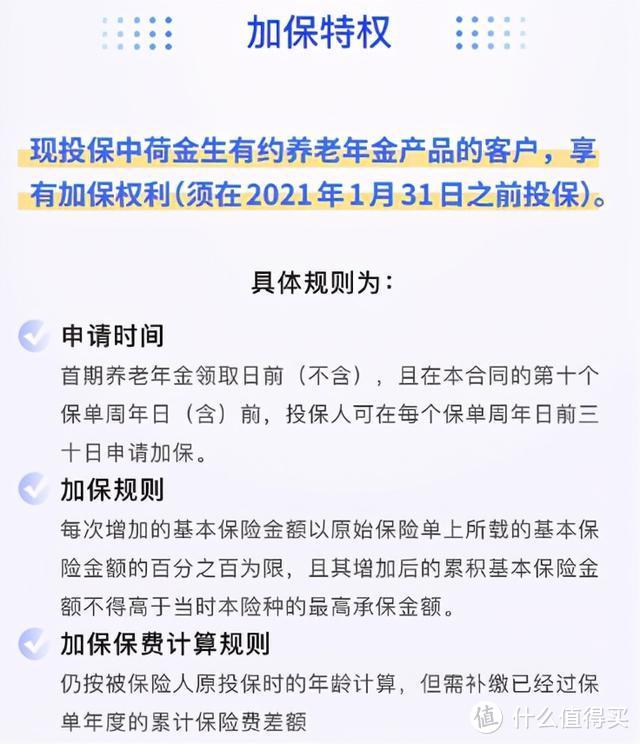

加保特权

我们都知道,养老金越早准备压力越小。可是年轻刚打拼的时候没什么钱,这个养老金能加保,实在是最好不过了。 年轻少买点,以后有钱了再追加。

举个例子

比如我,交20年,每年交1万。两年后,我手头宽松了想多加一点,可以吗? 可以。每次加保,最多加到和原计划一样的金额。那么我最多可以追加1万。 这时候相当于变成了每年交2万,交20年。

加保规则:保单前10年都可以加保,并且不额外收取利息,只需补足保费即可。

金生有约的追加是确定的,而且明确有时间限制,真的是对打工人非常友好了。

还有以下优点,

(1)缴费方式灵活:年缴节约保费,月缴减轻压力,可根据自身情况选择

(2)缴费期多样化:趸交/3年/5年/10年/15年/20年/25年/30年,想选几年就选几年

(3)自己决定领取年龄:女性可选择55岁、60岁、65岁开始领取,男性可选择60岁、65岁开始领取

(4)领取方式有选择:月领按基本保额领取,年领按基本保额的11.8倍领取

(5)保单贷款:若急需资金,最高可按现金价值的80%贷款,应对不时之需。

和老一代人相比,我们经历的是前所未有的消费时代。物质丰富的背后,是层出不穷的欲望。这种消费习惯可能会伴随我们的一生。

稍微克制一点当下的消费冲动,每月攒点钱,攒出一笔养老金,其实是一件很划算的事。

希望更多人做好风险防范,买对保险不掉坑,踏踏实实享受生活!!