3

3

信泰如意甘霖臻藏版,轻中症保额非常高!

2020-11-12 19:25:51

0点赞

2收藏

0评论

01

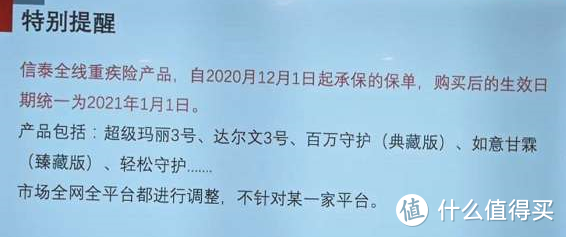

近期要有一款新产品上线了,可惜的是因为新规的影响,只卖2个月!!!

从12月1日上线,1月31日下线停售!但是信泰马上要改规则了!

这意思是啥呢,说白了就是变相拉长你的等待期了!

只要你在12月以后买的保险,就得1月以后生效,30天的生效期,1月1日才开始计算等待期!

这样你的等待期就变成了120天了!也就是说这款产品上线后等待期就是120天!

而且这30天生效期前发生意外也不能赔付了!

这款产品就叫做:信泰如意甘霖臻藏版

起初听见名字保姐以为是个多次,但是看到资料后发现是个单次!

主打的是轻中症保额和附加的特别身故金!

因为以前出的产品轻中症本来就没有超过45%和60%的,以后出的产品的轻中症也不会超过30%!!

所以这款产品的轻中症的保额算是非常高了!

02

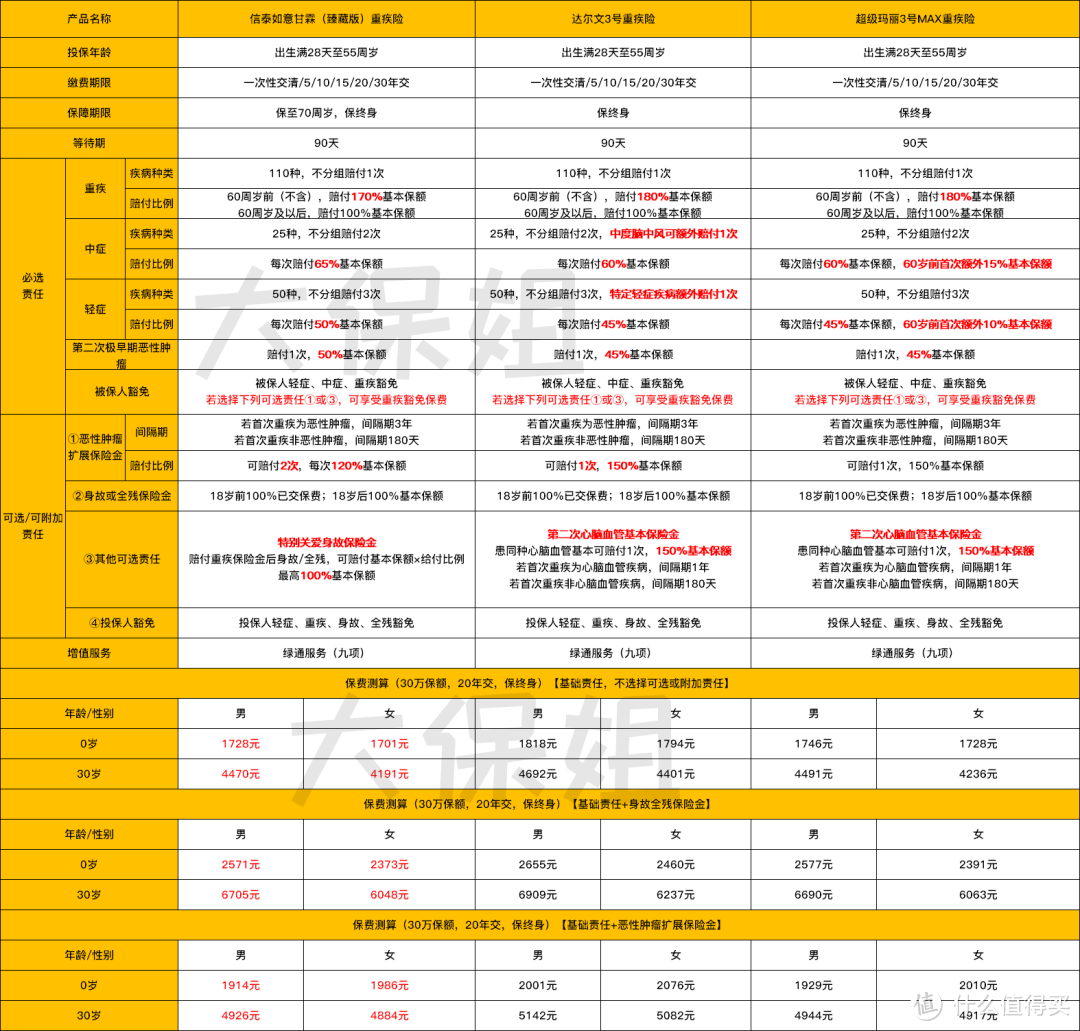

咱不废话,先来看一下这款产品和信泰其他姐妹们的对比情况!!

对~就是比较超级玛丽3号max和达尔文3号!

咱先说区别点,再说优缺点,最后说咋买!

1.重疾部分重疾险的保额实际在60岁前是降低的,其他两款产品是180%赔付,而这款是赔付170%!这个部分肯定是不如达尔文3号和超级玛丽3号max的!

2.轻中症部分这个轻中症和其他的有所不同,达尔文3号是有45%和60%,而超级玛丽3号max是60岁前是55%和75%,60岁后依然是45%和60%!而如意甘霖是轻中症一直是50%和65%!也就是说60岁后的轻中症保额一直是高于其他产品的!因为以前出的产品没有轻症超过45%的,中症超过60%的,以后出的产品轻症也不会超过30%!算是这款产品的一个比较大的亮点!

3.附加责任部分这部分呢主要差别点在癌症赔付上!其他两款都有150%赔付比例,但是如意甘霖只有120%!但是二次癌症是2次,每次120%!

不过保姐觉得这块没啥意思,1次基本就够用了!还是二次癌症的保额更重要!

所以如果是附加二次癌症,那肯定还是要首选达尔文3号和超级玛丽3号max!

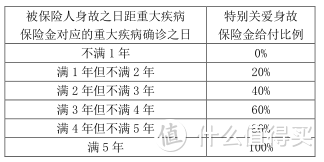

其次是多了一个特别身故关爱金!这个位置实际上是满足了一部分人对于“万一得了重疾,赔付之后身故了咋整”的心态

也就是说一旦附加了这个责任,以后得了肾衰竭,给了50万保额,之后在没治好身故了,会根据理赔时间差异在赔付相对于的保额!喏~比例如图!

但是要注意这可不是身故了就给赔!必须是要有重疾赔付过才可以!

如果没赔付重疾直接意外身故了是不能赔付的!而且要记住附加价格可不便宜,30岁女性附加之后都要7800多!还是很贵的!

4.保障部分

保姐确认了下保障部分,这次上线后这款产品是有保至70岁这个选项的!并且是可以不附加身故责任的!这部分适合一些手里目前预算有限的人买!

03

这个产品有啥优缺点呢?

优点能保障到70周岁,不附加身故轻中症赔付比例高!二次癌症可以赔付2次!

通过附加特别身故金的方式,弥补重疾后身故的赔付问题!

缺点投保区域要求严格,老生常谈了,只要不是所标注区域,建议不要买信泰哦!

初次罹患不够完美,要求的是初次出现重大疾病之症状体征!

比不上横琴和百年的条款,但是也比大多数的好!

中症里有凑数的疾病,但是大多数保险都有凑数的情况,不必要太介意!

重疾60岁前的保额降低了,只有170%12月上线,变相拉长了等待期!!

针对于优缺点,保姐想说每个产品都有缺点,

没有完美无缺的产品,你只需要想这个缺点你能不能接受就可以了!如果你不能接受,你就找能让你接受的但是有其他缺点的产品,如果能接受,就趁着能买的时候给赶紧买了!

04

那怎么买呢?

如果你不符合购买区域要求,那你老老实实买其他不限制区域的产品,

别试图去挑战保险公司的区域要求,参照产品可以找康惠保2.0或者健康保2.0!

如果你有甲状腺结节之类的疾病,就别买信泰的产品了,对甲状腺,乳腺结论基本都是除外了,

还不如买其他能够标准体的产品!多保一个器官和保障稍微好一点,当然是选前者!

如果你是男性,或者是熬夜加班心血管也不太好,建议你买达尔文3号,达尔文3号的轻中症确实很好!

如果你注重保额,那保姐建议买这款如意甘霖臻藏版,毕竟轻中症保额还是不错的!

可惜的是重疾保额差一点!

如果你预算还是有限,就买如意甘霖臻藏版的保至70周岁!

05

最后呢,这款产品的轻中症保额还是不错的!老产品马上就要消失殆尽了,

能买的产品变得会越来越少

我们目前要考虑的问题是我们能买什么!

而不是什么保险最好!好的保险多的是,重点是我们能买什么,什么适合我们!