8

8

坤鹏论保:68元可保200万,津惠保是否值得你购买?

2020-11-13 21:35:24

2点赞

10收藏

4评论

买保险最重要的是保额要足够高,很多人吃亏就吃亏在想通过一款保险产品完成所有保障,这样的结果往往是每个保障都不足。

——坤鹏论保

如果问起2020年什么保险最火爆,显然非城惠保莫属。

与城惠保刚出现前五年无人问津的状态不同,今年大多数城市都将其作为城市惠民政策在大力推动。

各大城市要么已经有了自己的城市普惠保险,要么正在推出的路上。

前不久,天津市也正式推出了自己的城市普惠保险——津惠保。

它由渤海人寿和平安健康共同承保,主要保障住院/特定门诊医疗费和20种特定药品费。

这款津惠保怎么样?

我们一起来看看。

本文重点内容:

津惠保基本信息

津惠保的特点

哪些情况不理赔?

津惠保是否值得购买?

津惠保相关问题

一、津惠保基本信息

与其他同类产品一样,津惠保产品对被保险人的要求也比较宽泛,不限年龄、不限职业,也不限身体健康情况。

只要在天津市有社保或者在北京市有社保的天津市民都可以投保。

不区分投保人年龄,每人每年保费68元,可保100万医保目录内住院医疗费+100万特定药品费。

报销比例方面,住院医疗费经过基本医疗保险报销后,在医保目录内报销80%,2万免赔额。

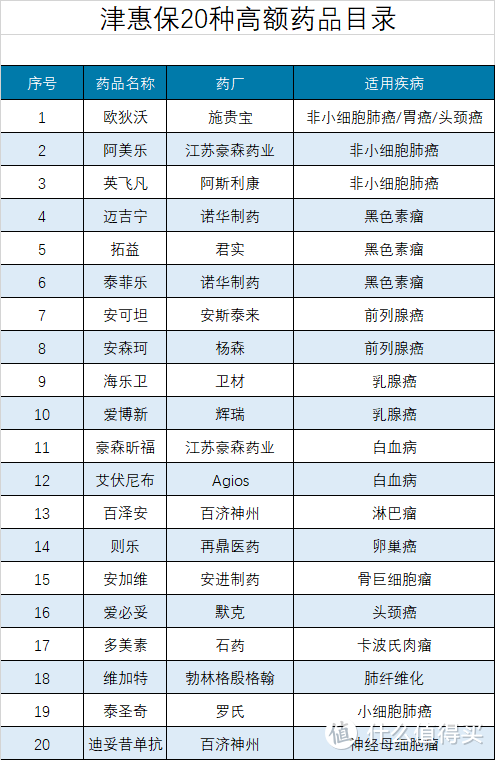

特定药品报销70%,无免赔额。

20种特定药品主要是用于治疗癌症的。

使用津惠保怎么报销呢?

我们一起来看一个案例:

32岁李女士在2020年11月参保了津惠保。

2021年6月,李女士在体检时发现肺部有阴影,后经天津市某三甲医院确诊为肺癌。

住院期间进行了手术及化疗等相关治疗,发生住院医疗费30万元。

其中医保范围内费用25万元,出院后医保结算报销16万元。

出院后,遵照医嘱,在指定药店购买泰圣奇花费20万元。

共计花费=30+20=50万

津惠保报销金额为:

住院费用赔付金额=(25-16-2)*80%=5.6万

特药费用赔付金额=20*70%=14万

津惠保共计赔付=5.6万+14万=19.6万

个人自付费用=(30-16-5.6)+(20-14)=14.4万

二、津惠保的特点

津惠保最大的特点之一:医疗救助人员报销比例提高10%。

什么叫医疗救助人员呢?

医疗救助人员包括以下几类人员:

最低生活保障家庭成员;

特困供养人员;

高于最低生活保障标准但低于1.5倍的低收入人员;

重度残疾人员;

市、区县政府规定的其他特殊困难人员;

天津市民政局规定的优抚对象。

以上几类人员,报销比例相应提高10%,更有助于帮助生活困难家庭。

三、哪些情况不理赔?

与其他城市普惠保险一样,津惠保同样没有健康告知,也不问被保险人职业、年龄,只要符合基本医疗保险条件的,都可以参保。

但对一些在投保之前已经有的疾病,是不理赔的,这些疾病包括:

也就是说,如果投保前就有上述疾病,这些疾病是不理赔的,但其他疾病可以正常理赔。

这里要格外注意,想使用津惠保报销,必须要使用基本医疗保险先报销。

如果没有使用基本医疗保险,津惠保是不予报销的。

如果异地就医,一定要先办理好备案。

否则,在市外定点医院就医,只能报销50%。如果在非市外定点医院,则无法报销。

四、津惠保是否值得购买?

对比下来看,其实津惠保算不上是一款高性价比城惠保产品。

特别是对59岁之前的被保险人来说,与其购买津惠保,不如选择众安全民普惠保更合适。

保费便宜不说,还可以有额外100万不限医保目录报销额度。

关注众安全民普惠保的朋友可以翻翻这篇文章《18元保费就可以有400万保额,众安全民普惠保怎么样?》。

对于60岁及以上的天津人,如果认为众安全民普惠保198元的保费有些贵,倒是可以选择津惠保。

如果与百万医疗险的保障相比,城市普惠医疗险就更没什么优势可言了。

所以,身体情况允许的情况下,肯定还是优先投保百万医疗险,退而求其次是防癌医疗险。

实在因为年龄问题、健康问题、职业问题等,无法投保百万医疗险和防癌医疗险,最后的选择才是城市普惠保险。

这个优先级,大家一定要明确。

如果投保百万医疗险各方面条件都没问题,却没有选择百万医疗险,而是选择城市普惠保险,属于得不偿失。

五、津惠保相关问题

鹏哥整理了几个津惠保的相关问题,或者大家会感兴趣。

1. 如何续保?

提起医疗保险,大家都非常关心续保问题。

与大多数城市普惠保险一样,津惠保的续保问题,现在也不明朗,保险公司会根据这一年的保障情况决定明年是否可续保。

2. 哪些人可以参考?

天津市范围内,基本医疗保险的参保人员都可以投保,包括新农合、公费医疗。在北京市有基本医疗保险的天津市民,同样可以参保。

3. 在天津市工作,但没有天津基本医疗的外省人员,可以参考吗?

不可以。

它仅针对在天津有基本医疗保险或在北京市有基本医疗保险的天津人开放投保。

4. 投保时需要健康告知吗?

不需要。

所有城市普惠保险的一大特点就是投保宽松,不限年龄、不限职业、不限身体健康情况。

因此,与其他城市普惠保险一样,津惠保也没有健康告知,可以直接投保。

不过,它对一些既往病免责,具体对哪些疾病免责,前面已经介绍过。

5. 买了百万医疗险,还需要买城市普惠保险吗?

不需要。

百万医疗险可以覆盖的报销范围比城市普惠保险多,并且这两种保险不能重复理赔,没有重复投保的必要。

所以如果有了百万医疗险,就不用考虑再投保城市普惠保险了。

而且,不仅是不需要投保津惠保,所有城市普惠保险都可以不用考虑了。

dymcxm

校验提示文案

东北朱雀

校验提示文案

杨丁丁

校验提示文案

杨丁丁

校验提示文案

东北朱雀

校验提示文案

dymcxm

校验提示文案