77

24

有了重疾险,为何还要搭配医疗险?

2019-12-16 18:42:10

1点赞

9收藏

0评论

捡回一条命,求「开腹理赔」?!

上周,河南电视台播出的这则拒赔新闻闹得沸沸扬扬。

罹患急性重症胰腺炎的吴先生,经十几天ICU抢救,花了13万才从死神手下逃脱,却据说因“未开腹治疗”惨遭华夏保险拒赔。

一时舆论哗然。

大多数人包括报道媒体在内,都在质疑重疾条款落后。

“现如今急性重症胰腺炎可用微创治疗,不必使用伤害更大的开腹治疗。

吴先生仅仅因为使用了更好的治疗手段而被拒赔,保险公司简直毫无人性。”

事实真的如大众所说的,保险公司拒赔毫无道理吗?

我们来分析一下。

保险公司拒赔合理吗?

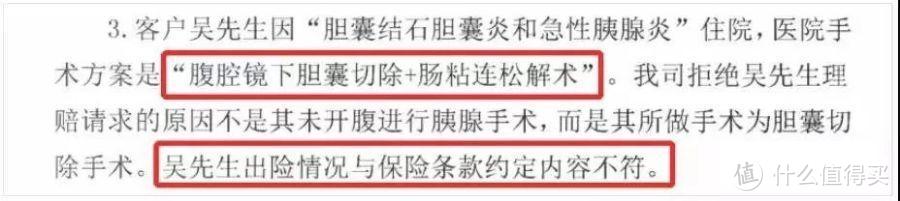

据资料可知,吴先生罹患的疾病为“胆囊结石+急性胰腺炎”,进行“胆囊切除和肠粘连松解”手术后恢复健康。

保险合同约定的手术为“急性坏死胰腺炎开腹手术”。

专指为治疗急性坏死性胰腺炎,实施了开腹进行的胰腺坏死组织切除手术。

也就是说,患坏死性胰腺炎+胰腺开腹手术,缺一不可。

仔细一对比,我们可以发现两点不同:

疾病严重程度:吴先生仅是胆囊结石导致的胰腺发炎,未达胰腺坏死程度

采取的治疗手术:吴先生采取胆囊切除和肠粘连松解手术,并非胰腺手术

可见,吴先生的情况并不符合重疾疾病定义。

保险公司拒赔,没毛病。

然而这就牵涉出感性问题了:

消费者觉得自己都进ICU抢救了,而且花了十几万医药费,这都不属于重疾?这都不能赔钱?太坑了。

想必有这样想法的人不止一两个,学姐在每个拒赔案例下面都会看到大量类似的吐槽。

这种普遍想法暴露出一个问题:

消费者对重疾病种严格界定的不理解。

在他们眼中,重疾病种定义苛刻,是保险公司想方设法不理赔挖下的陷阱。

这个真的有点冤枉人,学姐忍不住想为保险公司说两句。

重疾理赔有门槛,如何覆盖剩余风险?

除了部分疾病确诊即赔,大多重疾需要满足某些条件才能激发理赔。

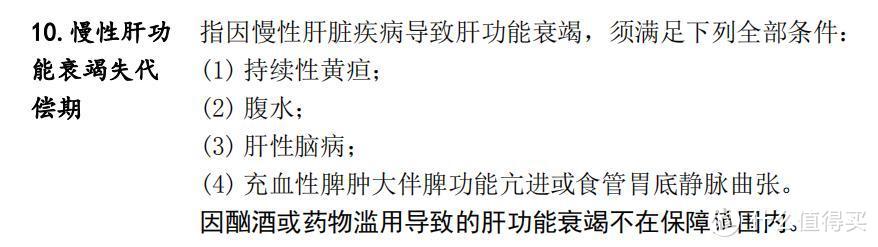

如「慢性肝功能衰竭失代偿期」,需要同时满足以下四个条件,病情达到某种状态才能赔付。

「终末期肾病」,需要满足“经过至少90天的透析治疗或实施了肾脏移植手术”。

可见,保险公司对重疾的严重程度有着清晰且可量化的标准。

这也是被诟病定义苛刻的地方。

但正是有了这些所谓“苛刻”的标准,才能牢牢圈住每种疾病的界限、发病率、以及大约治疗费用。

保险公司也才能据此设计保险、控制风险,合理定价。

如果笼统以「看起来就病的很重」「有没有进ICU」这种感性判断为标准,低门槛高风险,肯定是天价产品,毕竟保险以风险高低来定价。

而且后续情况可以大概猜测:

消费者每天都挖空心思想着怎么和医院打好关系,进ICU躺着赚钱。

保险公司每天的时间都花在和消费者争辩和调查上。

可见,严格定义是为了更合理的理赔,定义模糊最后伤害的还是消费者。

此外,重疾险设立初衷就是为保障那些需要长期治疗、花费巨大的重病。

既然是「重」病,就一定是严重威胁生命的,否则不能称之为「重」。

它的疾病制定是根据国内疾病发生情况而设定的,不是随意而来。

目前重疾定义是存在落后过时的情况,但我们要知道,无论重疾定义如何与时俱进,理赔都会面临一样的状况:

无论买大公司的产品,还是小公司的,没有达到重大疾病定义标准都赔不了钱。

那么重疾险覆盖不到的疾病风险,我们该怎么办?

我们可以通过重疾+医疗的保险组合,来解决「未达重疾标准无法赔付」的尴尬问题。

当疾病严重程度达不到重疾标准,重疾险无法赔付时,可用医疗险理赔。

医疗险住院即赔,无论是得了什么病,用了哪一种手术,都没关系。

它与重疾险不同,购买后,不受医疗水平高低影响。

只要你住院导致的医疗费超过一万元,统统可以报销。

像案例中吴先生,住院做了“胆囊切除和肠粘连松解”手术花了十几万,完全可以用医疗险理赔。

像发生率较高的肺炎、阑尾炎等,会造成金钱损失又不属重疾的,也是医疗险覆盖的范围。

若病情达到重疾标准,医疗险可以用来报销医药费,重疾险赔付金可以作为后续长期的护理费、康复费、营养费的支撑以及收入损失补偿。

重疾定义落后,不如只买医疗?

看完有人可能就要说了:

重疾险理赔有门槛,现行的疾病定义规范还是12年前的。

医疗险既便宜又低门槛,不如只买医疗险。

不可否认,现行的重疾险的定义和规范,已经过时了。

当初的医疗水平、当初的重疾定义,确实有些不匹配如今的现实状况。

十几年前的甲状腺癌可能是致命的,但在如今的医疗条件下,甲状腺癌治愈率高、复发率低,被戏谑为「喜癌」。

又譬如「冠状动脉搭桥术」,根据如今的医疗条件,更多情况已不需要进行开胸,而是通过胸镜等微创手术。

基于这样的情况,银保监会、保险行业协会正在牵头修订重疾定义和重疾经验发生率表,以满足当前消费者需求。

保险公司也随着医学发展对重疾险不断进行补充改进。

轻症、中症、身故、癌症多次赔付等保障不断涌现,更多疾病中早期状况纳入保障,细分责任大大提高了赔付概率。

更重要的是,医疗险虽然好,但它是短期险,随时可能停售,有保障中断的风险。

而重疾险是长期险,只要你不贸然退保,保障一辈子都在。

学姐有话说

事件的最后,华夏保险以「和谐理赔」的名义给了吴先生钱。

学姐非常想吐糟一下,改成「关怀慰问金」也好啊。

「和谐理赔」这由头,会给广大投保人一种非常错误、甚至是非常高的预期:不符合重疾定义的情况,保险公司也是应该理赔的!

呵,这不是在鼓励大家“按闹分配”吗?